Mã hóa? Xml ="utf-8"?>

Đó là một câu hỏi lâu đời với một câu trả lời đơn giản. Thời điểm tốt nhất để đầu tư là trong quá khứ.

Bây giờ, đó là một câu trả lời hơi thách thức, xét trên thực tế là không ai trong chúng ta có thể quay ngược thời gian và làm những điều khác đi. Tuy nhiên, một bài học này rất hữu ích trong việc sắp xếp lại cách bạn nghĩ về việc đầu tư ngày hôm nay.

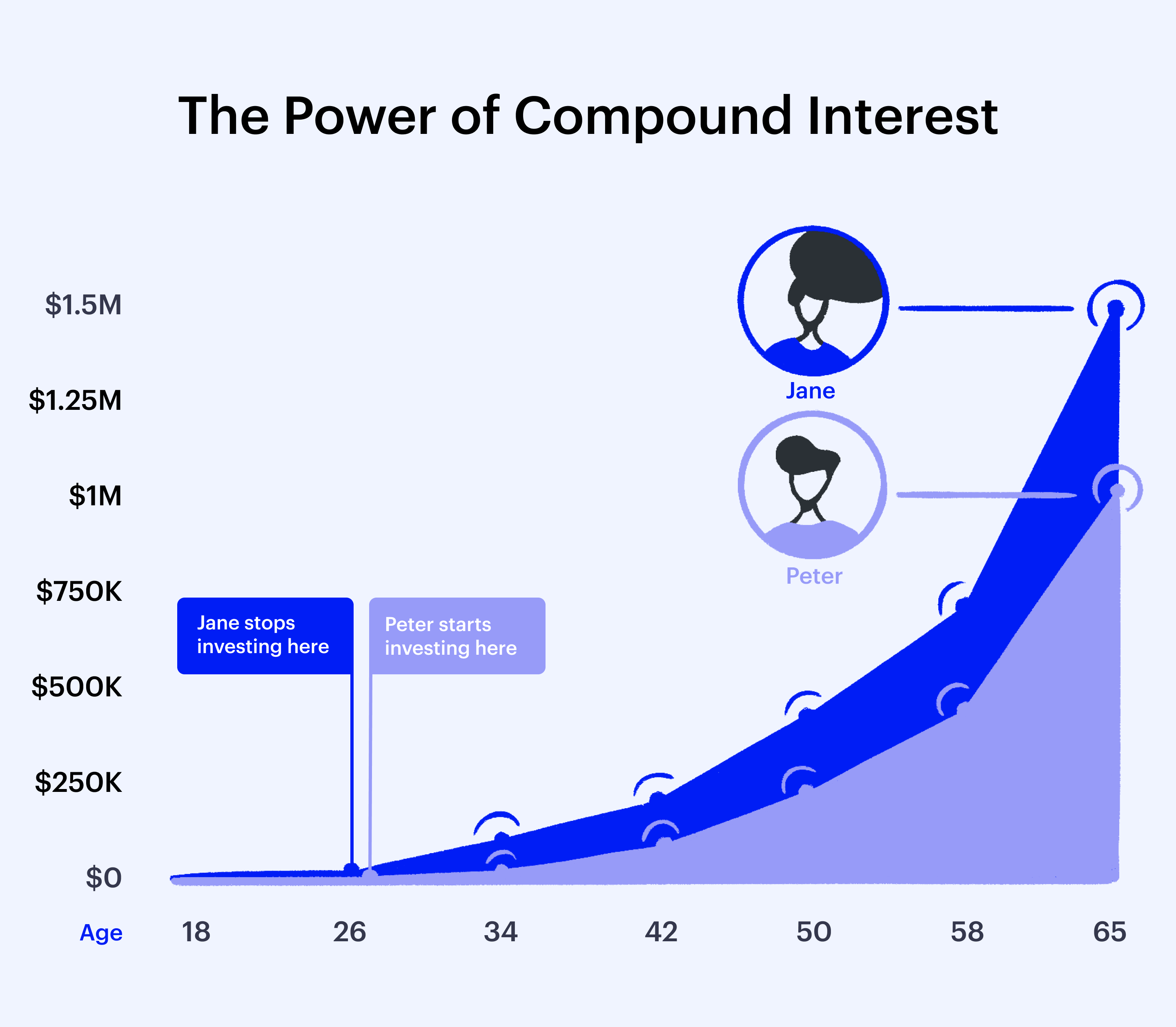

Điều gì khiến quá khứ trở thành thời điểm tuyệt vời để đầu tư? Thứ nhất, thị trường đã có xu hướng đi lên trong lịch sử theo thời gian, và thứ hai, sự kỳ diệu của lãi suất kép. Lãi gộp có nghĩa là bạn kiếm tiền từ khoản đầu tư chính của mình cộng với lãi suất bạn đã tích lũy.

Ví dụ:bạn đầu tư 100 đô la mỗi tháng trong 10 năm, với lợi nhuận hàng năm là 6%. Trong 10 năm, bạn sẽ có 33.300 đô la. Đó là 24.200 đô la tiền gốc và 9.100 đô la là tiền lãi. Vì số tiền tăng dần theo thời gian, đầu tư sớm và nhất quán có thể tạo ra tác động to lớn khi đầu tư dài hạn.

tự nhìn lại bản thân chưa? Cắm một số giá trị giả định vào máy tính lãi kép.

Điều duy nhất chắc chắn về xu hướng tăng lịch sử của thị trường chứng khoán là sự biến động lịch sử của nó. Ví dụ:vào năm 2018, chúng tôi đã chứng kiến những biến động trong đó chỉ số Dow sẽ tăng 500 điểm một ngày và sau đó giảm 500 điểm vào ngày tiếp theo. Các số liệu thống kê cho thấy sự biến động này sẽ tiếp tục diễn ra sau năm 2019. Điều đó không phải vì chúng ta đã bước vào một kỷ nguyên mới; đó là vì thị trường luôn biến động.

Từ tháng này sang tháng khác trong nhiều thập kỷ tại một thời điểm, thị trường dao động ba đến bốn phần trăm. Sự khác biệt duy nhất bây giờ là độ lớn của các dao động. Vào giữa những năm 1990, mức dao động 300 điểm sẽ thể hiện mức dao động 6%, nhưng vì chỉ số Dow hiện nằm ở khoảng 26.000, mức dịch chuyển 300 điểm là 1%. Nhưng, một lần nữa, đó là điều bình thường.

Có một số tác động tích cực của sự biến động thị trường. Sự biến động làm rung chuyển các nhà đầu cơ ngắn hạn, những người cung cấp thanh khoản nhưng không đầu tư dài hạn. Điều này thực sự làm khó các nhà đầu tư dài hạn và thưởng cho họ theo thời gian (vì thời điểm chứ không phải thời điểm mang lại lợi tức đầu tư tốt).

Hơn nữa, một thị trường đầy biến động khiến các nhà đầu tư không khỏi rơi vào tình trạng tự mãn. Nó cũng thường là sự thể hiện giá trị của một công ty phản ánh chính xác hơn giá trị thực tế của nó thay vì bị thổi phồng một cách giả tạo bởi sự nhiệt tình của các nhà đầu tư.

Vì vậy, hãy mong đợi sự biến động, nhưng đừng chỉ bỏ qua. Thực hiện các điều chỉnh.

Không ai có thể dự đoán thị trường với đủ độ chính xác để tạo ra lợi nhuận một cách nhất quán. Vì vậy, mặc dù có những chuyên gia đáng tin cậy, những người được biết đến với các chiến lược luôn mang lại hiệu quả (Warren Buffett nghĩ đến), không có cách nào để bất kỳ ai trong chúng ta dự đoán chính xác thị trường sẽ làm gì vào bất kỳ thời điểm nào.

Theo thời gian, thị trường cố gắng sống theo châm ngôn “mua thấp bán cao”, đó là điều mà mọi người đều cố gắng làm mọi lúc, nhưng lại không thực hiện một cách nhất quán.

Hãy kiên trì tiếp tục đầu tư và bạn sẽ thu được lợi nhuận trong dài hạn. Đó là bởi vì một điều chắc chắn là thị trường có xu hướng đi lên. Trên thực tế, nếu bạn ngừng đầu tư trong thời gian có xu hướng giảm, bạn sẽ mất tiền vì những xu hướng giảm đó là ngắn hạn so với lịch sử lớn hơn của thị trường.

Trong hầu hết thời gian, thời gian quan trọng hơn thời điểm. Tất nhiên, có rất nhiều ví dụ mà mọi người đã gặp may mắn chỉ đơn giản là có thời gian tuyệt vời. Điều đó nói lên rằng, các nhà đầu tư thường xuyên “chiến thắng” thông qua các chiến lược đầu tư ổn định, dài hạn nhằm vượt qua những biến động của thị trường theo thời gian.

Trong quá trình lịch sử, thị trường chứng khoán đã đi lên. Nhưng điều đó không có nghĩa là chưa bao giờ xảy ra những cuộc suy thoái và suy thoái thảm khốc. Những sự kiện này có thể có tác động rất đáng kể đến cuộc sống hàng ngày của các nhà đầu tư, đến mức dường như dường như không có hồi kết. Trở thành một nhà đầu tư dài hạn có nghĩa là bạn phải sẵn sàng vượt qua những biến động này, đặc biệt là những mức thấp, điều này có thể kiểm tra niềm tin của bạn với tư cách là một nhà đầu tư.

Điều này trông có quen thuộc không:100 đô la đầu tư mỗi tháng một lần trong 10 năm với lợi tức hàng năm là 6%, bạn sẽ kiếm được 33.300 đô la. Trong số tiền đó, 24.200 đô la là tiền gốc của bạn và 9.100 đô la là tiền lãi. Phép toán đó được sử dụng để minh họa sức mạnh của lãi suất kép, nhưng điều mà nó không thể hiện được là tác động của sự sụt giảm và tăng của thị trường. Điều đó gây xúc động mạnh cho nhiều nhà quan sát, vì vậy bạn phải chuẩn bị cho nó bằng rất nhiều cuộc thảo luận về xu hướng đi lên lịch sử của thị trường.

Tuy nhiên, nếu nhìn kỹ hơn sẽ thấy nhiều bước lùi và việc cắn móng tay nhiều. Một số năm, mức cơ bản đầu tư của bạn sẽ lớn hơn các năm trước và một số năm, mức cơ sở sẽ thấp hơn. Nhưng theo thời gian, bạn sẽ phục hồi và tạo ra lợi nhuận. Nhìn lại thị trường chứng khoán theo thời gian là đủ bằng chứng cho tuyên bố đó.

Bắt đầu bằng cách xây dựng một quỹ khẩn cấp. Ba đến năm tháng chi phí sinh hoạt mà bạn sẽ giữ ở bên lề một cách chiến lược. Khi bạn đã xây dựng được điều đó, bạn có thể bắt đầu suy nghĩ về các mục tiêu tài chính của mình. Bạn đang tiết kiệm để nghỉ hưu? Đến khi nào bạn muốn nghỉ hưu? Bạn đang tiết kiệm cho một ngôi nhà? Sau bao nhiêu năm kể từ bây giờ bạn muốn thực hiện giao dịch mua đó? Như bạn có thể thấy, cách tiếp cận đầu tư của bạn sẽ thay đổi tùy theo mục tiêu cá nhân của bạn.

Nói chung, nếu cột mốc tài chính là ngắn hạn hoặc trung hạn, một cách tiếp cận thận trọng hơn có thể hợp lý nhất. Bạn sẽ chịu ít rủi ro hơn, với ít tiềm năng tăng giá hơn, nhưng điều đó sẽ giúp bạn tiến gần hơn đến kết quả mong muốn trong khung thời gian. Nếu cột mốc quan trọng của bạn còn nhiều thập kỷ nữa, việc nghỉ hưu là một ví dụ phổ biến của điều này, thì bạn có thể chọn một danh mục đầu tư rủi ro hơn có nhiều thời gian hơn để duy trì những biến động của thị trường theo thời gian.

Điều chỉnh 401 (k) của bạn đòi hỏi phải cân bằng tỷ lệ cổ phiếu trên trái phiếu so với mức chấp nhận rủi ro của bạn. Một số chuyên gia đề nghị làm điều này một hoặc hai lần một năm. Điều này có thể được thực hiện với một chuyên gia hoặc của riêng bạn. Làm thế nào để bạn biết nếu bạn có thể làm điều đó một mình? Giải thích kế hoạch của bạn cho người khác. Nếu họ hiểu bạn thì bạn có lý. Nếu không, thì lời khuyên của một chuyên gia có thể đáng để đầu tư.

Mức độ chấp nhận rủi ro của bạn là số tiền bạn thực sự có thể chịu được để mất. Một số yếu tố ảnh hưởng đến khả năng chấp nhận rủi ro bao gồm các khoản nợ hiện tại, tuổi tác, tình trạng sức khỏe và bất kỳ sự kiện nào khác trong cuộc sống có thể ảnh hưởng đến khả năng chấp nhận rủi ro của bạn (ví dụ:thành lập gia đình).

Hoàn cảnh cuộc sống của bạn có thể khiến nhiều trái phiếu hơn phục vụ lợi ích tốt nhất của bạn, đơn giản vì bạn không thể mạo hiểm với khoản tiết kiệm của mình vì bạn có thể cần chúng sớm hơn là muộn. Ngoài ra, bạn có thể vượt qua một số biến động trong một thời gian, điều này, với xu hướng tăng lịch sử của thị trường, cuối cùng có thể giúp bạn đạt được mục tiêu của mình.

Nếu bạn chưa tạo ngân sách, tích trữ quỹ khẩn cấp và giải quyết khoản nợ trước mắt, thì bạn có thể muốn ngừng đầu tư vào lúc này. Bạn cũng có thể muốn tạm dừng nếu bạn vẫn chưa xác định được mục tiêu tài chính của mình và các mốc quan trọng mà bạn định đầu tư.

Tuy nhiên, nếu bạn có những phần cơ bản này theo thứ tự, thì đây có thể là thời điểm tốt để bạn bắt đầu đầu tư. Các ứng dụng như Công khai giúp dễ dàng bắt đầu, cung cấp quyền truy cập vào 1.000 cổ phiếu công khai và ETF có sẵn để mua theo từng lát.

Các công ty đang phát triển Đầu tư vào CNTT

Chiến lược Đại dương xanh là gì? Ví dụ, Ưu và Nhược điểm!

Thu nhập kép Không có con

Cách mua ngăn xếp (STX)

Trong một thế giới mà những cuộc trò chuyện xoay quanh vấn đề tiền bạc có thể không thoải mái, điều quan trọng là phải đưa ra lời khuyên tài chính vững chắc cho con gái của bạn.