Hầu hết chúng ta đầu tư để được nghỉ hưu một cách thoải mái.

Là một nhà đầu tư, chiến lược cá nhân của tôi là chọn những cổ phiếu cụ thể trả tiền đều đặn cho tôi. Khi khoản thanh toán này đạt đến mức có thể duy trì lối sống của tôi, tôi có thể chính thức nghỉ hưu. Tôi chia sẻ thêm về vấn đề này ở đây, nhưng đó không phải là trọng tâm của bài viết hôm nay.

Tôi thích chọn cổ phiếu và quản lý danh mục đầu tư của mình. Nhưng không phải ai cũng muốn tích cực đầu tư trong thời gian nghỉ hưu vì hai lý do chính:

Do đó, hôm nay chúng ta sẽ khám phá tính khả thi của một danh mục đầu tư hưu trí đơn giản, không cần trí tuệ chỉ bao gồm 2 ETF.

ETF là các quỹ giao dịch trao đổi theo dõi chỉ số cơ bản một cách thụ động. Với ETF, các nhà đầu tư không cần phải chọn từng cổ phiếu riêng lẻ (có nghĩa là bạn không cần phải mất công đi ngủ hay mất ngủ “nên mua cổ phiếu nào?”, “Có thể mua ngay bây giờ?” loại câu hỏi).

Lý tưởng nhất là ETF sẽ cung cấp cho bạn lợi nhuận theo chỉ số thị trường.

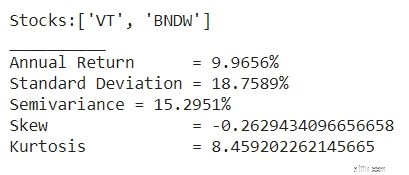

Trong bài viết này, tôi xem xét tính khả thi của danh mục đầu tư hưu trí bao gồm 50% quỹ ETF chứng khoán toàn cầu (do Vanguard Total World Stock Index Fund ETF hoặc “VT” đại diện) và 50% trái phiếu toàn cầu ETF (đại diện bởi Vanguard Total World Bond ETF hoặc “BNDW”).

Lý do chúng tôi chọn các ETF này là chúng đều đa dạng hóa trên toàn cầu và không thiên về tăng trưởng hoặc giá trị. Hai ETF cũng tương đối rẻ với tỷ lệ chi phí thấp hơn nhiều so với các ETF khác ( dưới 0,1% ).

Như với bất kỳ thử nghiệm suy nghĩ kiểu nghỉ hưu nào, điều quan trọng là bạn phải biết mục tiêu của mình.

Trong bài tập này, tôi đang sử dụng tỷ lệ rút tiền an toàn thường được khuyến nghị - 4%. Giả sử bạn nghỉ hưu ở tuổi 55 với 1.000.000 đô la , tính ra là $ 40.000 mỗi năm.

Và giả sử tuổi thọ trung bình là 85, thì bài tập này sẽ bao gồm ít nhất 40 năm nghỉ hưu. ( Con số này tính ra tổng cộng là $ 1,600,000. )

Tin tốt là nhờ khả năng viết kịch bản lập trình và sử dụng lại các chương trình máy tính do người khác viết, chúng ta không cần phải đợi đến 40 năm nữa mới biết được kế hoạch nghỉ hưu của mình khả thi đến mức nào.

Một cách để đánh giá tính khả thi của kế hoạch nghỉ hưu là sử dụng máy tính để tạo ngẫu nhiên lợi nhuận của danh mục đầu tư trên 1.000 vòng đời và xem liệu trong các vũ trụ thay thế này, có bao nhiêu kế hoạch nghỉ hưu thành công và bao nhiêu thất bại.

Tôi đã chạy một số mô phỏng bằng Python và tôi nghĩ rằng nó trông khá đẹp.

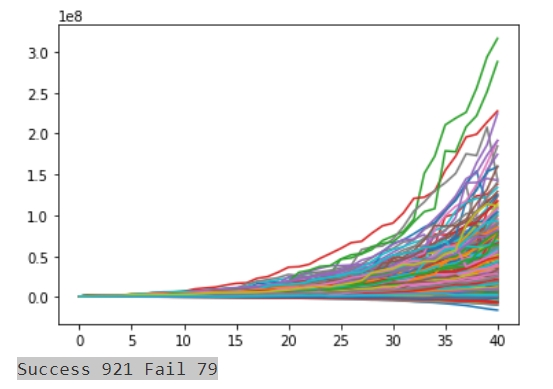

Sau khi chạy mô phỏng 1.000 lần với lợi nhuận được tạo ngẫu nhiên và số lạm phát trong hơn 40 năm, với giả định rằng 40.000 đô la được rút hàng năm (đã điều chỉnh lạm phát), đây là cách nó trông như sau:

Biểu đồ trên chỉ đơn giản cho thấy rằng trong số 1000 danh mục đầu tư như vậy, 921 sẽ rút lui thành công (92,1%).

Vì vậy, bạn có thể đảm bảo việc nghỉ hưu của mình với 2 ETF không?

Trong ngắn hạn, có. Bạn có 92,1% thành công.

Tin tốt hơn, phần trên được thực hiện dựa trên giả định rằng bạn đang muốn chỉ dựa vào danh mục đầu tư của mình để nghỉ hưu. Người Singapore có quyền truy cập vào các chương trình như CPF Life có thể giúp tăng tỷ lệ thành công của bạn.

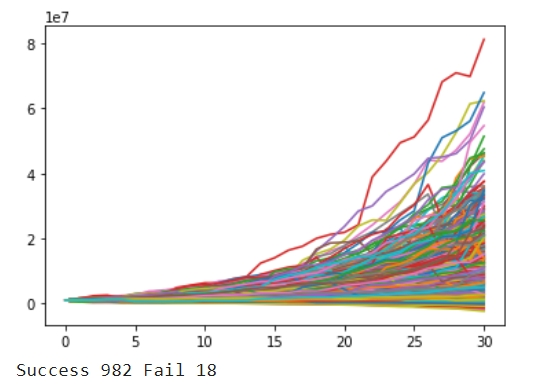

Với kế hoạch vòng đời CPF Life Escalating, chúng tôi chỉ có thể bắt đầu rút tiền ở mức 65. Giả sử rằng CPF Life tạo ra 5.000 đô la được điều chỉnh theo lạm phát một năm, điều này làm giảm thời hạn của mô phỏng xuống còn 30 năm và chi phí xuống còn 35.000 đô la một năm. Tôi làm lại các mô phỏng và nhận được điều này:

Tin tuyệt vời, tỷ lệ thành công cải thiện lên 98,2%.

Nói chung, có thể cực kỳ khó khăn để giảm xác suất thất bại xuống 0. Người về hưu tốt hơn nên tìm cách tốt hơn để tăng các khoản chi trả suốt đời của CPF Life hoặc chuẩn bị có hai năm chi phí sinh hoạt để chống lại xác suất suy thoái xảy ra trong vòng hai năm sau khi nghỉ hưu.

Đối với những người tò mò, đây là thêm chi tiết về cách tôi chạy thử nghiệm suy nghĩ của mình.

Nếu điều này không làm bạn quan tâm, hãy chuyển đến trực tiếp phần kết luận bên dưới để biết suy nghĩ của tôi về cách bạn có thể sử dụng thông tin này!

Bước đầu tiên là đánh giá các thuộc tính thống kê của danh mục đầu tư. Tôi đã trích xuất dữ liệu giá từ Yahoo Finance để tính toán bốn đặc tính thống kê của danh mục đầu tư hỗn hợp bao gồm hai quỹ ETF này từ năm 2008 đến nay. Thời điểm này bao gồm hai cuộc suy thoái và phù hợp với giai đoạn hiện nay khi các nền kinh tế thế giới đang dần phục hồi sau đại dịch COVID-19.

Một danh mục đầu tư có tỷ trọng ngang nhau giữa VT và BNDW có các đặc điểm sau:

Trong 12 năm qua, danh mục đầu tư đã có lợi nhuận gần 10% với mức biến động khoảng 18,75%.

Bạn có thể muốn lưu ý rằng danh mục đầu tư này có thể có xu hướng tạo ra các khoản lỗ nghiêm trọng trong thời gian khó khăn do tỷ lệ chênh lệch tiêu cực và tỷ lệ ăn lãi cao.

Trong trường hợp này, chúng tôi sẽ giả định giá trị ròng khởi điểm là 1.000.000 đô la ở tuổi 55.

Như đã đề cập ở trên, trong ví dụ của chúng tôi, người về hưu được giả định có tuổi thọ bình thường là 85 và sẽ cần 40.000 đô la một năm, nhưng số tiền này phải được điều tiết theo lạm phát.

Để sai lầm về mặt an toàn, mô phỏng này sẽ có thời gian dài hơn khoảng 40 năm.

Điều thú vị về lạm phát là nó cũng thể hiện những hành vi không bình thường. Bằng cách trích xuất dữ liệu của chính phủ, lạm phát trung bình khoảng 2% một năm nhưng nó có độ lệch chuẩn là 2,21%, lệch âm ở mức -1,21% và có hệ số kurtosis là 1,88. Người về hưu phải dự kiến chi phí tăng đột biến trong những năm lạm phát cao hoặc thậm chí giảm phát trong những năm hoàng kim của mình.

Các chương trình máy tính như Python có statmodels thư viện lập trình có thể tạo ra một tín hiệu ngẫu nhiên tương tự như danh mục đầu tư đã xây dựng với điều kiện là bạn có thể cho chương trình biết kết quả trả về, độ lệch chuẩn, độ lệch và kurtosis là gì. Chúng ta cũng có thể làm điều tương tự để dự đoán mức độ lạm phát mà người về hưu phải trải qua.

Tất cả những gì còn lại là chạy mô phỏng 1.000 lần với lợi nhuận và số lạm phát được tạo ngẫu nhiên và xem các danh mục đầu tư hưu trí khác nhau hoạt động như thế nào.

Chúng tôi xem xét kịch bản đầu tiên mà chúng tôi thực hiện điều này trong hơn 40 năm và rút 40.000 đô la mỗi năm được điều chỉnh theo lạm phát. Đây là biểu đồ tương tự được hiển thị ở trên:

Chương trình nói rằng, trong số 1.000 vũ trụ, 92,1% kịch bản đã thành công nhưng 7,9% trường hợp, người về hưu sẽ không có gì trước khi kết thúc bốn mươi năm. Tỷ lệ thành công 92% không quá tệ đối với kế hoạch nghỉ hưu.

Ngoài danh mục đầu tư bao gồm ETF, tôi cũng đã cân nhắc việc sử dụng CPF Life để cải thiện tỷ lệ thành công.

Trong trường hợp này, người về hưu lưu ý rằng anh ta có thể hoãn nghỉ hưu 10 năm bằng cách làm việc cho đến khi anh ta 65 tuổi. Sau 65 tuổi, chúng ta có thể bắt đầu rút khỏi kế hoạch cuộc sống CPF Life Escalating. Như đã đề cập trước đây, tôi giả định rằng tuổi thọ CPF tạo ra 5.000 đô la được điều chỉnh theo lạm phát một năm, giảm thời gian của mô phỏng xuống còn 30 năm và chi phí xuống còn 35.000 đô la một năm.

Chạy mô phỏng tương tự trong 30 năm và giảm tỷ lệ rút tiền xuống 3,5% của 1.000.000 đô la, chúng tôi nhận được những điều sau đây. Đây là biểu đồ tương tự được hiển thị ở trên:

Số kết quả thành công cải thiện lên 98,2%.

Nói chung, có thể cực kỳ khó khăn để giảm xác suất thất bại xuống 0.

Người về hưu tốt hơn nên tìm cách tốt hơn để tăng các khoản chi trả suốt đời của CPF Life hoặc chuẩn bị có hai năm chi phí sinh hoạt để chống lại xác suất suy thoái xảy ra trong vòng hai năm sau khi nghỉ hưu.

Có một số rút ra cần thiết từ bài tập này:

Một tin vui cuối cùng:một ứng dụng web nghỉ hưu dành cho cựu sinh viên Masterclass về hưu sớm để mô phỏng danh mục đầu tư hưu trí hiện đang được xây dựng với hầu hết các logic của chương trình đã hoàn thành. Tôi hy vọng công cụ này sẽ được ra mắt trước tháng 1 năm 2021.