Tại một ngân hàng ở trung tâm Stockholm, trong năm 2013, một tên cướp ngân hàng đầy tham vọng được cho biết rằng hắn đã chọn một địa điểm “không tiền mặt”. Buồn bã rời đi mà không có gì, anh ta hỏi một giao dịch viên, "Tôi có thể đi đâu nữa?" Câu trả lời lúc đó và bây giờ hầu như không có. Thụy Điển ngày càng trở nên không dùng tiền mặt. Một lý do là CBCD (Tiền tệ kỹ thuật số của Ngân hàng Trung ương).

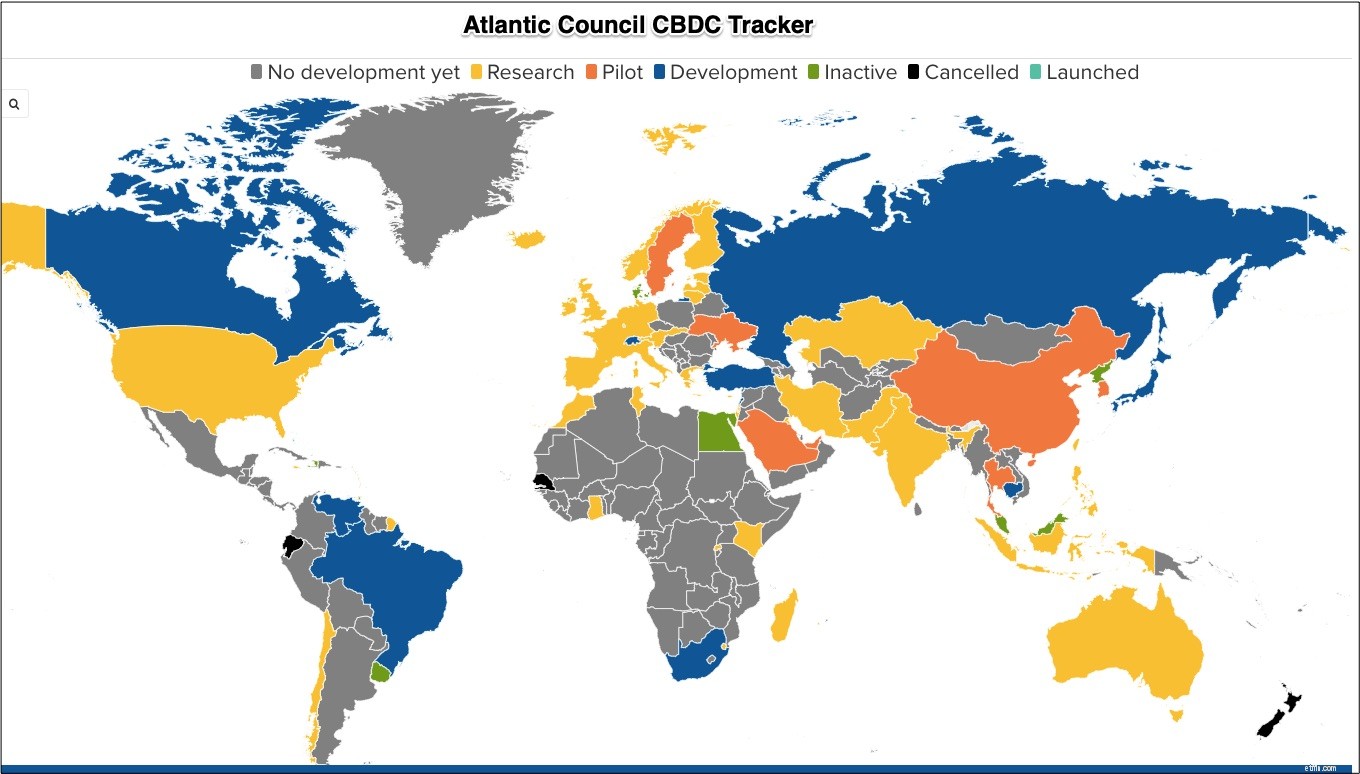

Trên toàn cầu, các quốc gia thay đổi từ không phát triển CBDC sang phát triển CBDC:

Chúng ta sẽ sớm có Fedcoin và e-euro của Hoa Kỳ. Nhưng thực sự có những đồng tiền điện tử và nhân dân tệ kỹ thuật số mà Thụy Điển và Trung Quốc đang thử nghiệm. Mỗi bên đang phát triển một loại tiền tệ vượt qua hệ thống ngân hàng truyền thống. Thay vào đó, các cá nhân có tài khoản với chính phủ hơn là ngân hàng. Để mua hàng, bạn có thể chỉ cần mở “ví” ngân hàng trung ương của mình trên điện thoại hoặc đồng hồ thông minh. Ngay lập tức, bạn biết mình phải chi bao nhiêu. Không cần thẻ tín dụng hoặc thẻ ghi nợ, tiền sẽ ở ngay đó.

The Economist gọi CBDC là “miễn phí, an toàn, tức thì và phổ biến.” Tạp chí nói thêm rằng chúng ta cũng có thể gặp phải một loạt hậu quả không lường trước được vì thế giới ngân hàng truyền thống có thể biến mất. Thông qua các dự án thử nghiệm của Thụy Điển và Trung Quốc, chúng ta sẽ tìm hiểu thêm.

Thụy Điển

Trong tháng 4 năm 2021, ngân hàng Riksbank của Thụy Điển đã đưa ra báo cáo ban đầu về việc thử nghiệm e-krona của mình. Báo cáo cho biết họ vẫn phải điều tra rất nhiều điều. Họ lo ngại về “mức độ” của các giao dịch mà hệ thống sẽ phải xử lý một cách an toàn. Họ cũng đang xem xét cách tạo quyền truy cập ngoại tuyến và một con đường kiếm tiền mới song song với con đường cũ.

Trung Quốc

Được hơn 500.000 người sử dụng, chương trình thử nghiệm nhân dân tệ kỹ thuật số của Trung Quốc ước tính đạt tổng trị giá 150 triệu nhân dân tệ (23 triệu đô la Mỹ). Để tưởng tượng, bạn chỉ cần nghĩ đến một hình ảnh trên điện thoại của bạn. Về cơ bản, bạn đang sử dụng ví có một lượng “tiền mặt” nhất định.

Thông qua đồng nhân dân tệ kỹ thuật số của mình, Trung Quốc có thể thấy mọi giao dịch. Nó có thể phát hiện hoạt động tội phạm. Nó thậm chí có thể khuyến khích mua nhiều hơn bằng cách cho tiền vào ngày hết hạn. Trong video của mình về đồng nhân dân tệ điện tử, Trung Quốc cho biết tiền kỹ thuật số của họ có thể "lưu hành" ở các quốc gia đang phát triển. Hơn nữa, các cá nhân bị giới hạn bởi lệnh trừng phạt của Hoa Kỳ có thể sử dụng đồng nhân dân tệ điện tử để vượt qua các quy định chuyển tiền SWIFT mà các ngân hàng lớn trên thế giới tuân thủ.

Bạn có thể thích (cũng như tôi) khi xem xét video ngắn gọn này từ The Economist :

Cũng giống như vật lý, ma sát làm chậm các giao dịch kinh tế. Ví dụ yêu thích của tôi về sự xung đột là tin nhắn CVS cho người gọi. Làm cho việc tiếp cận một người trở nên khó khăn, bạn phải đợi một hệ thống hướng dẫn phân cấp cho đến khi người cuối cùng cho biết bạn có thể nói chuyện với nhà thuốc. Sự xích mích đó làm giảm động cơ nói chuyện với con người.

Hoàn toàn ngược lại, (nếu nó hoạt động) CBDC làm giảm ma sát tiền tệ.

Nguồn của tôi và hơn thế nữa:Cảm ơn WSJ vì đã thúc đẩy tôi về phía một bài đăng không tiền mặt. Từ đó, khả năng tăng lên gấp bội. WSJ đã mô tả đồng nhân dân tệ kỹ thuật số và The Economist đã có báo cáo, ở đây và ở đây, về tiền tệ kỹ thuật số của ngân hàng trung ương. Tôi cũng quay lại câu chuyện tên cướp Thụy Điển chọn một ngân hàng không có tiền mặt và tìm hiểu thêm từ Riksbank về e-krona của Thụy Điển. Ngoài ra, bài viết này của Hội đồng Đại Tây Dương rất hữu ích.

Hình ảnh nổi bật của chúng tôi là từ The Economist . Cũng xin lưu ý rằng một số câu của ngày hôm nay nằm trong econlife trước đây đăng bài.