Tuân thủ trung gian đủ điều kiện (QI):Nếu bạn cho rằng đánh giá định kỳ là tất cả những gì bạn cần, hãy suy nghĩ lại

Năm 2018 có thể sẽ là một năm bận rộn đối với các cán bộ chịu trách nhiệm (RO) của nhiều QI đã chọn năm tính thuế 2017 là năm đánh giá định kỳ QI đầu tiên của họ. Tuy nhiên, chỉ riêng việc xem xét định kỳ có đủ để cung cấp cho RO sự thoải mái để thực hiện chứng nhận tuân thủ?

Trong bài viết này, là bài thứ hai trong loạt bài gồm năm phần, chúng tôi chia sẻ thông tin chi tiết về nội dung của quá trình đánh giá định kỳ, bao gồm các khía cạnh của chứng nhận RO không được đề cập đầy đủ trong quá trình đánh giá định kỳ và RO cần giải quyết trước thời hạn chứng nhận.

Chứng nhận kiểm soát nội bộ:Nó là gì?

Theo thỏa thuận QI 2017, RO bắt buộc phải thực hiện chứng nhận tuân thủ định kỳ chứng minh sự tuân thủ của QI với các khía cạnh khác nhau của Thỏa thuận QI. Đáng chú ý, RO phải chứng nhận rằng QI:

- Đã thiết lập chương trình tuân thủ ;

- Duy trì kiểm soát nội bộ hiệu quả;

- Đã không xác định được bất kỳ lỗi nghiêm trọng nào hoặc, nếu các lỗi nghiêm trọng đã được xác định, đã sửa chữa chúng; và

- Đã sửa chữa bất kỳ lỗi nào giữ lại, đặt cọc hoặc báo cáo theo yêu cầu của thỏa thuận QI.

Đối với các QI đã chọn năm 2017 làm năm đánh giá, thì chứng nhận RO sẽ đến hạn trước ngày 31 tháng 12 năm 2018 . Đối với các QI đã chọn năm 2015 hoặc 2016 làm năm đánh giá, thời hạn chứng nhận là ngày 1 tháng 7 năm 2018 .

Đánh giá định kỳ QI là gì?

Đánh giá định kỳ là đánh giá dựa trên việc lấy mẫu các tài khoản thông qua công việc thực địa do người đánh giá nội bộ hoặc bên ngoài độc lập thực hiện . Mục đích chính của việc xem xét là để xác định xem QI có đáp ứng các nghĩa vụ tài liệu, khấu trừ và báo cáo theo cả thỏa thuận QI và Đạo luật tuân thủ thuế tài khoản nước ngoài của Hoa Kỳ (FATCA) hay không.

Điều gì không được đề cập trong đánh giá định kỳ QI?

Có một số yếu tố chính của chứng nhận QI mà việc đánh giá định kỳ có thể không giải quyết đầy đủ:

- Đánh giá định kỳ chỉ cần bao gồm một năm trong số ba năm thời hạn chứng nhận áp dụng cho hầu hết các QI và phạm vi của nó không bao gồm tất cả các yếu tố của chương trình tuân thủ (ví dụ:người đánh giá không bắt buộc phải kiểm tra các chính sách và thủ tục bằng văn bản, chương trình đào tạo của QI hoặc các hệ thống và quy trình được QI sử dụng để thực hiện các nghĩa vụ của mình). Chúng tôi đã thấy các trường hợp QIs chuẩn bị cho chứng nhận năm 2018 tập trung vào trạng thái của chương trình tuân thủ trong năm đang được xem xét, nhưng lại bỏ qua việc đánh giá xem liệu một chương trình tuân thủ đầy đủ có được áp dụng trong thời gian còn lại của thời gian chứng nhận hay không.

- Mặc dù việc xem xét định kỳ có khả năng làm nổi bật tài liệu không hợp lệ được thu thập trong quá trình giới thiệu tài khoản , người đánh giá không có yêu cầu xác thực các kiểm soát nội bộ liên quan. Do đó, RO có thể không chứng nhận được rằng các biện pháp kiểm soát này đang hoạt động hiệu quả nếu chỉ dựa trên đánh giá. Theo dõi các thay đổi của chủ tài khoản trong các trường hợp tiếp tục vẫn là một trong những thách thức lớn đối với QIs. RO có thể tin tưởng rằng hoạt động kiểm soát nội bộ này đang hoạt động hiệu quả chỉ dựa trên đánh giá không?

- Trong trường hợp có lỗi vật liệu, việc xem xét định kỳ sẽ không cho phép RO dễ dàng xác nhận loại lỗi và các bước được thực hiện để sửa lỗi . RO có thể hoàn toàn tin tưởng rằng lỗi vật liệu đã được khắc phục hoàn toàn trước khi chứng nhận không?

- Đánh giá định kỳ có thể cho thấy QI không báo cáo, giữ lại hoặc đặt cọc, nhưng nó không xem xét việc sửa chữa lỗi đó . RO có thể yên tâm rằng lỗi như vậy đã được sửa chữa theo yêu cầu không?

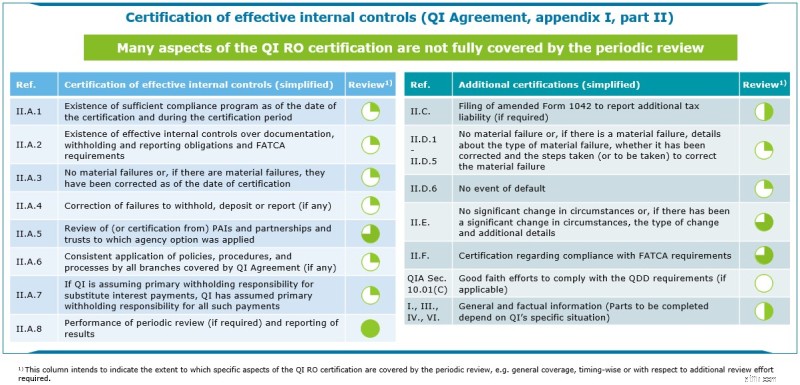

Sơ lược:Những yếu tố nào của chứng nhận RO được đề cập trong quá trình đánh giá định kỳ

Làm đúng

Mặc dù kết quả của việc đánh giá định kỳ nên được RO trong chứng nhận tính đến, như được nêu rõ trong bảng trên, có nhiều thành phần bổ sung mà RO cần phải xem xét.

ROs nên xem xét việc thực hiện đánh giá toàn diện tất cả các chính sách và thủ tục bị ảnh hưởng , bao gồm “kiểm tra cảm giác” và xác thực bất kỳ vật phẩm lịch sử nào có thể được xem là vật liệu có thể hỏng hoặc các sự kiện mặc định, để xác minh rằng kiểm soát nội bộ đang thực hiện vai trò mà chúng được thiết kế để hoàn thành trước khi chứng nhận định kỳ. RO có thể muốn xem xét hỗ trợ bên ngoài và các công cụ của bên thứ ba để đạt được mức độ thoải mái cần thiết trước thời hạn chứng nhận . Cả người đánh giá nội bộ và bên ngoài đều phải độc lập và do đó, có thể bị hạn chế về khả năng hỗ trợ RO trong chứng nhận của họ.