Với việc thông qua FIDLEG, các tổ chức tài chính Thụy Sĩ sẽ cần phải sửa đổi các quy trình tư vấn của họ để tuân thủ các bộ quy tắc mới này. Bài đăng thứ ba trên blog này của loạt bài về FIDLEG của chúng tôi khám phá 8 quyết định thiết kế chính mà các tổ chức tài chính nên cân nhắc khi triển khai FIDLEG. Đặc biệt, nó cho thấy tác động của các quy tắc mới đối với việc giới thiệu cũng như các giai đoạn chào hàng và bán hàng của chuỗi giá trị tư vấn. Bằng cách sớm đưa ra các quyết định thiết kế phù hợp, các nhà cung cấp dịch vụ tài chính có thể giảm đáng kể gánh nặng và tăng tốc độ thực hiện.

Blog FIDLEG đầu tiên của Deloitte tập trung vào các yêu cầu quy định tương tự như các đối tác Châu Âu MiFID II và PRIIP trong khi blog thứ hai của chúng tôi nêu bật các yêu cầu vượt ra ngoài các yêu cầu MiFID II tương ứng (xem bài đăng trên blog đầu tiên và thứ hai của chúng tôi).

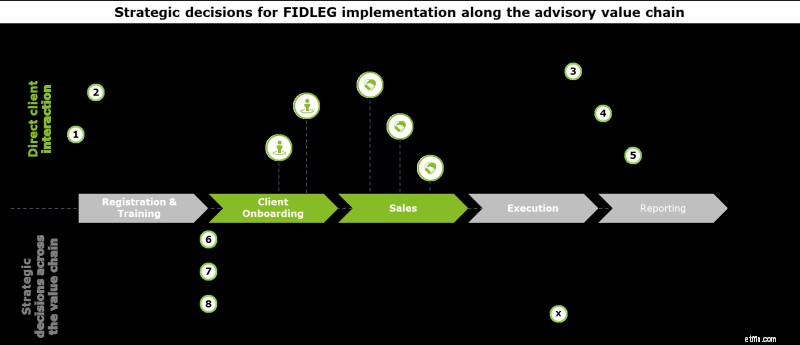

Trọng tâm của blog Deloitte FIDLEG thứ ba này là ánh xạ các quy tắc mới này vào chuỗi giá trị tư vấn và nêu bật 8 quyết định thiết kế chính . Những quyết định này ảnh hưởng đến toàn bộ chuỗi giá trị, đặc biệt là việc tiếp cận khách hàng cũng như các giai đoạn chào hàng và bán hàng, đồng thời nhằm mục đích tạo điều kiện triển khai FIDLEG thông minh. Bằng cách đưa ra các quyết định thiết kế quan trọng này trước khi bắt đầu hiệu quả việc triển khai, một tổ chức có thể đạt được khởi đầu thuận lợi và giảm gánh nặng thực hiện đồng thời tăng động lực của nó.

1. Quyết định cách tiếp cận phân loại khách hàng hài hòa cho cả MiFID II và FIDLEG (tức là chọn không tham gia chặt chẽ hơn) so với hai cách tiếp cận đồng thời tồn tại để phân loại khách hàng:

Ngay từ đầu của mọi mối quan hệ khách hàng, việc phân loại thành mối quan hệ bán lẻ, chuyên nghiệp hoặc tổ chức phải được thực hiện. Nó cung cấp thông tin và thực hiện các nhiệm vụ, chỉ ra các sản phẩm đủ điều kiện và có hiệu lực pháp lý theo luật dân sự.

Các tổ chức tài chính đã biết đến sự khác biệt giữa các phân loại khách hàng kể từ khi MiFID ra đời và được phản ánh trong luật Thụy Sĩ, ví dụ:do Đạo luật Kế hoạch Đầu tư Tập thể (CISA). So với MiFID II, đối tác Thụy Sĩ FIDLEG cung cấp sự linh hoạt hơn cho khách hàng trong việc chọn tham gia / không tham gia trong các trường hợp nhất định (xem bài đăng trên blog đầu tiên của chúng tôi).

2. Phân biệt giữa khách hàng Thụy Sĩ / không thuộc EEA và khách hàng EEA so với áp dụng các thủ tục minh bạch chi phí tương tự cho toàn bộ cơ sở khách hàng:

Yêu cầu thông báo cho khách hàng về các dịch vụ được cung cấp và các rủi ro liên quan có thể được đáp ứng bằng một tập thông tin bổ sung. Ngược lại, các yêu cầu về minh bạch chi phí được coi là phức tạp hơn để thực hiện, đặc biệt nếu các giải pháp chiến thuật, không tự động được theo đuổi cho các yêu cầu MiFID II tương đương. Các giải pháp như vậy có thể không sử dụng lại được hoàn toàn vì các yêu cầu về tính minh bạch chi phí theo FIDLEG ít nặng nề hơn so với MiFID II. Cụ thể:

Các công bố minh bạch về chi phí khác nhau yêu cầu các nhà cung cấp dịch vụ tài chính quyết định xem liệu nhiệm vụ thông tin theo cả hai chế độ có tuân theo các yêu cầu nghiêm ngặt hơn của MiFID II không, bất kể khách hàng là ai.

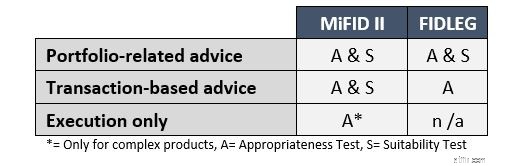

3. Theo đuổi “một kích thước phù hợp với tất cả” chặt chẽ hơn - cách tiếp cận liên quan đến kiểm tra tính phù hợp / tính phù hợp so với cách tiếp cận khác biệt để kiểm tra tính phù hợp (tức là phân biệt giữa khách hàng Thụy Sĩ / Không thuộc EEA và khách hàng EEA):

Một điểm gây tranh cãi theo FIDLEG là sự khác biệt giữa các dịch vụ tư vấn liên quan đến các giao dịch cá nhân và các giao dịch liên quan đến quản lý danh mục đầu tư. Đối với phần trước, FIDLEG chỉ yêu cầu kiểm tra tính phù hợp trong khi đối với phần sau, ngoài ra, cần kiểm tra tính phù hợp đầy đủ về cấp danh mục đầu tư:

Các yêu cầu nghiêm ngặt hơn về tính phù hợp theo MiFID II yêu cầu các tổ chức tài chính quyết định xem các nhà cung cấp dịch vụ tài chính nên sử dụng “một quy mô phù hợp với tất cả” hay một cách tiếp cận khác biệt để đảm bảo tính phù hợp và phù hợp theo yêu cầu của FIDLEG và MiFID II.

4. Đánh giá mức độ liên quan của các khuyến khích cung cấp dịch vụ

Một chủ đề được thảo luận kỹ lưỡng trong MiFID II là lĩnh vực cảm ứng. Mặc dù các quy định của FIDLEG ít nghiêm ngặt hơn (ví dụ:không phải chứng minh chất lượng nâng cao), các quy định của FIDLEG có thể áp dụng cho một loạt sản phẩm rộng hơn, chẳng hạn như các đợt phát hành trái phiếu vani đơn thuần. Mặt khác, theo MiFID II, việc nâng cao chất lượng phải được chứng minh rõ ràng (xem bài đăng trên blog đầu tiên của chúng tôi). Mặc dù theo FIDLEG, các yêu cầu gây ra ít đòi hỏi hơn, các tổ chức tài chính nên đánh giá mức độ tin cậy của họ vào các yêu cầu như một nguồn doanh thu.

5. Hợp tác với các nhà cung cấp dịch vụ bên ngoài để sản xuất BIB (Basisinformationsblatt; hoặc Tài liệu thông tin chính (KID)) cho các sản phẩm của riêng mình và tạo nguồn cho các sản phẩm của bên thứ ba so với giải pháp nội bộ:

Với FIDLEG, tương tự như PRIIP, cố vấn phải cung cấp cho khách hàng bán lẻ thông tin liên quan đến các sản phẩm phức tạp tại điểm bán trước khi quyết định đầu tư của họ vào các sản phẩm riêng lẻ. Thách thức kết quả là có được dữ liệu toàn diện và chất lượng cao về các sản phẩm của chính mình và của bên thứ ba một cách kịp thời và tự động.

Yêu cầu sản xuất BIB chắc chắn làm tăng sự phức tạp đối với các nhà cung cấp dịch vụ tài chính. Do đó, các nhà cung cấp dịch vụ tài chính nên tận dụng cơ hội này để đánh giá và xem xét lại các thỏa thuận hiện tại của họ đối với PRIIP, sử dụng các bài học rút ra từ kinh nghiệm hợp tác trong quá khứ dưới các cân nhắc về chất lượng và chi phí. Ngoài ra, phải cho phép đủ thời gian dẫn đầu để kiểm tra và cải tiến để đảm bảo sự sẵn sàng vào ngày đầu tiên.

6. Quyết định một cách chiến lược về tiềm năng tự động hóa trong toàn bộ chuỗi giá trị:

FIDLEG tác động đến toàn bộ chuỗi giá trị tư vấn và có sự phụ thuộc trong suốt tất cả các giai đoạn, tạo ra những nỗ lực bổ sung đáng kể (ví dụ:cung cấp bảng thông tin trước khi bán một sản phẩm tài chính phức tạp cho khách hàng bán lẻ) .

Lợi ích của quy trình tự động bao gồm ít công việc thủ công hơn, tăng cường bảo mật và tuân thủ, cải thiện khả năng truy xuất nguồn gốc cũng như các thủ tục lưu trữ và báo cáo được đơn giản hóa. Đã triển khai nhiều giải pháp chiến thuật cho các yêu cầu MiFID II trước đây và rút kinh nghiệm, FIDLEG có thể được sử dụng như một cơ hội để kết hợp các cải tiến quy trình đã lên kế hoạch dài và nâng cấp trải nghiệm người dùng với các hoạt động tự động hóa mong muốn và hiệu quả.

7. Đánh giá lại toàn diện kệ sản phẩm và phân tích khả năng sinh lời của các sản phẩm được cung cấp cho từng phân khúc khách hàng :

Như trường hợp của MiFID II, các yêu cầu của FIDLEG sẽ dẫn đến chi phí triển khai và các chi phí liên tục khác để bán một số sản phẩm nhất định cho các lớp khách hàng cụ thể. Ví dụ:do nghĩa vụ cung cấp BIB cho một số sản phẩm nhất định như các sản phẩm có cấu trúc, chi phí chung của các sản phẩm này tăng lên, dẫn đến tỷ suất lợi nhuận có thể thấp hơn. Đặc biệt, nếu việc xem xét hạn chế đã được đưa ra như một phần của việc triển khai MiFID II, các nhà cung cấp dịch vụ tài chính nên đánh giá cẩn thận các kệ sản phẩm của họ để hiểu lợi nhuận của sản phẩm của họ đối với từng phân khúc khách hàng tương ứng.

Trong quá trình đánh giá, nên quyết định sản phẩm nào nên được giữ lại, xác định phân khúc khách hàng, giá cả và mức độ dịch vụ phù hợp nhất.

8. Đánh giá lại cấu trúc định giá tối ưu - xem xét cả doanh thu và chi phí:

Về bản chất, FIDLEG theo đuổi mục tiêu tạo ra mức độ chi tiết và rõ ràng hơn về các khoản phí để tạo điều kiện thuận lợi cho việc so sánh giữa các nhà cung cấp dịch vụ tài chính và các sản phẩm của họ. Kết quả là, trong một thế giới tăng cường tính minh bạch về chi phí và khả năng so sánh của các cấu trúc phí, các tổ chức tài chính nên đánh giá lại cấu trúc định giá tối ưu của họ xem xét cả các thành phần chi phí và doanh thu.

Ví dụ, các nhà cung cấp dịch vụ tài chính có thể hướng tới một mô hình định giá khác biệt hơn, cung cấp các ưu đãi tiêu chuẩn và cao cấp. Do đó, cung cấp một dịch vụ phức tạp hơn cho những khách hàng sẵn sàng trả phí bảo hiểm.

Chế độ FIDLEG của Thụy Sĩ có tác động sâu rộng đến chuỗi giá trị tư vấn và các nhà cung cấp dịch vụ tài chính sẽ gặp nhiều ngã rẽ trong quá trình thực hiện. Phân tích tác động sớm của FIDLEG, bao gồm định nghĩa về các nguyên tắc thiết kế chính , sẽ mang lại lợi thế lâu dài. Cùng với việc đánh giá các sáng kiến và dự án nội bộ, nó sẽ phát hiện ra sự hợp lực cho một nỗ lực thiết kế và thực hiện chung. Với nhiều khía cạnh cần xem xét, chúng tôi tin rằng bắt đầu với đánh giá này trước khi công bố sắc lệnh (FIDLEV) là chìa khóa để thành công .

Hãy theo dõi để đọc về cách các công nghệ tiên tiến và các giải pháp khả năng kỹ thuật số hỗ trợ việc triển khai FIDLEG trong các bài đăng blog sắp tới và trên trang web của chúng tôi.