Một số cơ quan quản lý tài chính quan trọng trên toàn cầu đang gia tăng áp lực đối với người được giám sát các công ty để đáp ứng nhu cầu chuyển đổi khỏi lãi suất liên ngân hàng (IBOR).

Nó bắt đầu bằng “Thư gửi Giám đốc điều hành” được gửi vào ngày 19 tháng 9 năm 2018

1

của Cơ quan Quản lý Tài chính (FCA) và Cơ quan Quy định Prudential (PRA) cho các ngân hàng và công ty bảo hiểm lớn được giám sát ở Vương quốc Anh. Thư yêu cầu các công ty gửi bản tóm tắt được hội đồng phê duyệt về đánh giá các rủi ro chính liên quan đến việc ngừng áp dụng tỷ giá liên ngân hàng London (L) IBOR và kế hoạch giảm thiểu rủi ro trước ngày 14 tháng 12 năm 2018. Các đánh giá và kế hoạch nên xem xét trên phạm vi rộng nhiều kịch bản và tác động, và bao gồm định lượng phơi nhiễm LIBOR. Các công ty phải chỉ định (các) Quản lý cấp cao chịu trách nhiệm trả lời thư và thực hiện kế hoạch chuyển đổi.

Quốc gia

Được cấp bởi

Ngày phát hành

Ngày gửi

Liên kết đến thư / bảng câu hỏi

Vương quốc Anh

FCA &PRA

Ngày 19 tháng 9 năm 2019

Ngày 14 tháng 12 năm 2019

Thư gửi CEO gửi các ngân hàng và công ty bảo hiểm lớn

Thụy Sĩ

FINMA

14 tháng 1, 2019

Ngày 30 tháng 4 năm 2019

Bảng câu hỏi tự đánh giá

Hồng Kông

HKMA

Ngày 5 tháng 3 năm 2019

Không có thời hạn

Thư gửi AI

Khi sắp đến thời hạn của FINMA, chúng tôi đã xem xét kỹ hơn các thành phần khác nhau của quá trình tự đánh giá. Không chỉ đơn thuần là một bài báo cáo, chúng tôi tin rằng các tổ chức tài chính nên tận dụng cơ hội này để thúc đẩy việc giảm thiểu các khoản rủi ro liên quan và chủ động quản lý rủi ro của họ. Nếu họ làm như vậy, các nỗ lực chuyển đổi thực tế có thể giảm đáng kể.

Một trong những mục tiêu chính của yêu cầu tự đánh giá của FINMA đã đạt được - nó thúc đẩy hầu hết các tổ chức vừa và nhỏ tăng cường tập trung vào chủ đề LIBOR và thiết lập các chương trình chuyển tiếp.

> Mặc dù một số người tham gia thị trường đã có các chương trình được thiết lập tốt, những người khác chỉ mới bắt đầu tự tổ chức và dường như nhận thấy thời hạn chặt chẽ là thách thức vì phân tích yêu cầu đòi hỏi công việc quan trọng trong toàn tổ chức.

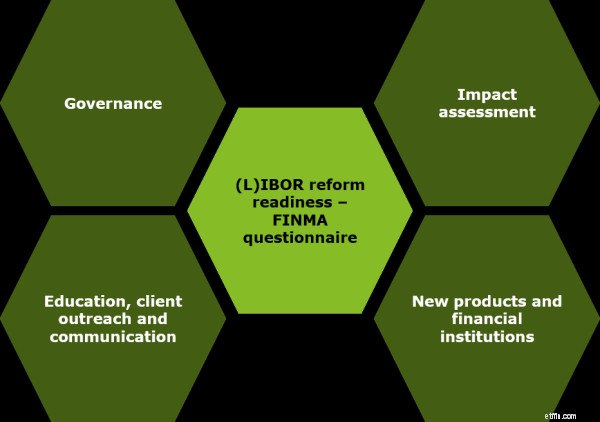

Bảng câu hỏi FINMA tập trung vào bốn lĩnh vực bao trùm liên quan đến sự sẵn sàng cải cách (L) IBOR. Các công ty sẽ cần một cấu trúc chương trình chuyển đổi rõ ràng để giải quyết các khía cạnh khác nhau của bảng câu hỏi.

4

Bảng câu hỏi tự đánh giá

FINMA và các lĩnh vực trọng tâm chính:

• Quản trị

- Sự tham gia của các giám đốc điều hành cấp cao và các nhà tài trợ kinh doanh

- Giai đoạn thiết lập chương trình, bao gồm lập kế hoạch, bố trí nhân sự, xác định khuôn khổ quản trị và trao đổi thông tin với quản lý cấp cao

- Giám sát sự phát triển của ngành

- Phân bổ ngân sách cho chương trình chuyển tiếp năm 2018 và 2019

• Đánh giá tác động

- Tiếp xúc với (L) các sản phẩm được IBOR liên kết theo kỳ hạn, tài liệu pháp lý và hồ sơ rủi ro

- Các mô hình rủi ro và định giá, cũng như các mô hình kế toán và thuế

- Xem xét tác động dựa trên các các kịch bản chuyển đổi và điểm kích hoạt - thời gian chuyển đổi, tốc độ triển khai các sản phẩm liên kết với lãi suất phi rủi ro (RFR) mới

- Ước tính thanh khoản trên các sản phẩm mới và hiện có và tác động của việc ngừng sản xuất đột ngột và không kịp thời

> • Sản phẩm mới và tổ chức tài chính

- Xem xét các sản phẩm và công cụ tài chính liên kết RFR mới

- Cập nhật các mẫu hợp đồng và ngôn ngữ dự phòng cho quy trình phê duyệt sản phẩm mới

- Đánh giá những thay đổi cần thiết trong quy trình phù hợp hiện có của công ty

• Giáo dục, tiếp cận khách hàng và giao tiếp

- Thông tin về các chiến lược truyền thông đã xác định để nâng cao nhận thức bên trong và bên ngoài về các rủi ro cơ bản và các vấn đề liên quan đến quá trình chuyển đổi.

Các tổ chức tài chính cũng có thể xem xét danh sách kiểm tra của Nhóm Công tác Quốc gia về Tỷ lệ Tham chiếu CHF (NWG)

5

cho các chủ đề bổ sung để chuẩn bị sẵn sàng hoạt động.

Thay vì coi việc hoàn thành bảng câu hỏi như một nhiệm vụ hành chính nặng nề, các tổ chức tài chính nên nắm bắt cơ hội này để chủ động quản lý quá trình chuyển đổi. Bằng cách sớm thực hiện các biện pháp phù hợp đối với công việc đáng kể, các nỗ lực và rủi ro có thể tránh được trước năm 2021. Chúng tôi đã xác định một loạt các ví dụ liên quan đến các lĩnh vực trọng tâm trong bảng câu hỏi của FINMA để hỗ trợ quá trình chuyển đổi liền mạch sang RFR mới:

• Quản trị

- Việc sớm thiết lập một khuôn khổ quản trị mạnh mẽ sẽ giúp điều chỉnh quá trình chuyển đổi tổng thể đối với các mục tiêu chiến lược của doanh nghiệp. Nó cũng sẽ cho phép chương trình cải cách IBOR (L) thực hiện trong phạm vi ngân sách với việc sử dụng tối ưu các nguồn lực bên trong và bên ngoài khan hiếm

- Định nghĩa rõ ràng về vai trò và trách nhiệm trong các chức năng kinh doanh sẽ tạo điều kiện thuận lợi cho việc theo dõi và giám sát tập trung các hoạt động trong các lĩnh vực như như Kho bạc, Tài chính, CNTT, Pháp lý, Thuế, Tuân thủ và Quản lý Rủi ro

• Đánh giá tác động

- Đánh giá hàng tồn kho sản phẩm sẽ giúp các doanh nghiệp chủ động quản lý danh mục đầu tư của mình với mục tiêu giảm dần mức độ phơi nhiễm đối với (L) các sản phẩm tài chính có liên kết IBOR trước khi chuyển đổi

- Phân tích sớm các thay đổi cần thiết đối với hệ thống, mô hình, đường cong và tính toán (trước ra sau) có thể được kết hợp với các sáng kiến quy định khác để quản lý sự phụ thuộc lẫn nhau và giảm chi phí thực hiện tổng thể

• Sản phẩm mới và tổ chức tài chính

- Đánh giá liên tục nhu cầu bên mua sẽ giúp các tổ chức tung ra kịp thời các sản phẩm mới tham chiếu đến RFRs

- Việc viết lại và áp dụng các ngôn ngữ dự phòng thích hợp trong các hợp đồng cũ và mới sẽ giúp giảm thiểu rủi ro chuyển giao giá trị và tạo điều kiện thuận lợi cho khách hàng đàm phán để chuyển đổi sang RFR

- Việc xem xét sớm các thay đổi về thủ tục và chính sách sẽ giúp đảm bảo tính chính xác và tuân thủ cho các hoạt động sau chuyển đổi

• Giáo dục, tiếp cận khách hàng và giao tiếp

- Việc xem xét sớm việc trao đổi thông tin nội bộ và bên ngoài cho nhân viên bị ảnh hưởng, quản lý cấp cao và khách hàng sẽ giúp tăng cường hiểu biết về các tác động liên quan đến quá trình chuyển đổi và giảm rủi ro hành vi

- Giao tiếp với bên thứ ba (ví dụ như người giám sát, người môi giới, nhà cung cấp hệ thống , v.v.) không chậm trễ sẽ giúp đảm bảo cập nhật đầy đủ cho hệ thống và giảm thiểu rủi ro của bên thứ ba

Các cơ quan quản lý trên toàn cầu đang ngày càng thực hiện các biện pháp để tìm kiếm sự đảm bảo rằng ban quản lý cấp cao của các công ty đang thực hiện các hành động để loại bỏ (L) IBOR. Các hoạt động quản lý nhằm giảm thiểu rủi ro thị trường bị gián đoạn do quá trình chuyển đổi, dự kiến sẽ diễn ra vào cuối năm 2021.

Các tổ chức tài chính nên nắm bắt cơ hội này để dự đoán các diễn biến trước khi chuyển đổi, do đó giảm tổng thể chi phí và rủi ro liên quan đến các chương trình cải cách IBOR (L) của họ.

-------------------------------------------------- -------------------------------------------------- -------------------------------

[1] https://www.fca.org.uk/news/statements/dear-ceo-libor-letter

[2] http://www.finma.ch/libor/EN

[3] https://www.hkma.gov.hk/media/eng/doc/key-information/guidelines-and-circular/2019/20190305e1.pdf

[4] Đọc thêm trên các blog trước đây của chúng tôi - Hành trình đến SARON đang khởi hành:Vận động một lộ trình chuyển đổi và LIBOR sang SARON - Một quá trình chuyển đổi đầy thách thức và khác biệt

[5] https://www.snb.ch/n/mmr/reference/checklist_operational_readiness/source/checklist_operational_readiness.n.docx