Trong một blog trước đây về Tương lai của Ngân hàng Tư nhân và Quản lý Tài sản, chúng tôi đã giới thiệu bốn tình huống có thể xảy ra cho quản lý tài sản vào năm 2030, mà chúng tôi đã phát triển với các giám đốc điều hành cấp cao của các ngân hàng tư nhân hàng đầu ở Thụy Sĩ. Trong blog này, chúng tôi thảo luận về các tác động đối với các ngân hàng tư nhân, khách hàng của họ và những thách thức có thể xảy ra trong từng tình huống trong số bốn tình huống này.

Giới hạn lại kịch bản:

… khách hàng:

… ngân hàng tư nhân:

… người thách thức:

Chỉ những người chơi nắm vững hệ sinh thái (với tư cách là người điều phối, nhà sản xuất thích hợp hoặc nhà cung cấp cơ sở hạ tầng) mới thành công trong kịch bản này. Giao diện khách hàng sẽ giành được chiến thắng bởi những người có hiểu biết sâu sắc nhất về nhu cầu của khách hàng (trên tất cả các mức độ giàu có và hoàn cảnh cuộc sống) ngoài quản lý đầu tư. Giá trị được tạo ra bởi nỗ lực chung của các nhà cung cấp chuyên gia để cung cấp các giải pháp phù hợp. Khách hàng sẵn sàng trả phí bảo hiểm cho các dịch vụ phù hợp như vậy - nếu chất lượng đáp ứng kỳ vọng (cao) của họ. Dường như tích hợp kỹ thuật số và "ngoại tuyến" của các dịch vụ khác nhau sẽ là điểm khác biệt chính.

Giới hạn lại kịch bản:

… khách hàng:

… ngân hàng tư nhân:

… người thách thức:

Môi trường mở trong kịch bản này cho phép những người chơi mới, đặc biệt là công nghệ tiên tiến, tham gia thị trường thành công nếu họ nâng trải nghiệm của khách hàng lên một tầm cao mới. Một số nền tảng “thị trường” sẽ xuất hiện yêu cầu các công ty đương nhiệm cộng tác chặt chẽ hơn với các bên bên ngoài thông qua API và tìm vị trí của họ trong (các) hệ sinh thái (kỹ thuật số). Khi tương tác của khách hàng diễn ra ngày càng nhiều thông qua các kênh kỹ thuật số và thường được tự động hóa, cần ít cố vấn khách hàng hơn nhưng hiểu biết về công nghệ hơn. Thành công vào năm 2030 cũng được xác định bởi khả năng đổi mới liên tục của người chơi để cải thiện sự thuận tiện và tốc độ của dịch vụ của họ. Đây cũng là kịch bản duy nhất khi dẫn đầu về giá tạo thành một yếu tố khác biệt thực sự.

Giới hạn lại kịch bản:

… khách hàng:

… ngân hàng tư nhân:

… người thách thức:

Trong thế giới này, các công ty đương nhiệm lớn về tài chính và phát triển hệ sinh thái nguyên khối của riêng họ dựa trên các nền tảng nguyên khối, được kiểm soát chặt chẽ. Các hoạt động chính của họ phát triển xung quanh việc cung cấp giao diện khách hàng cao cấp và đảm bảo chất lượng dịch vụ và bảo vệ dữ liệu. Dịch vụ được cung cấp bởi chính họ hoặc bởi những người tham gia hệ sinh thái được lựa chọn cẩn thận. Các quy định thận trọng, nhằm mục đích ngăn chặn việc tạo ra các thể chế quá lớn để không thành công và chủ nghĩa bảo hộ khu vực cho phép một số hệ sinh thái cùng tồn tại. Trong kịch bản này, các công ty lớn đương nhiệm cần đầu tư mạnh vào công nghệ để trở thành nền tảng hấp dẫn và không phải tất cả chúng đều thành công. Những người chơi nhỏ hơn tập trung vào các sản phẩm và dịch vụ cụ thể và duy trì mối quan hệ với một hoặc một số hệ sinh thái mới nổi.

Giới hạn lại kịch bản:

… khách hàng:

… ngân hàng tư nhân:

… người thách thức:

Trong kịch bản này, chủ yếu những người đương nhiệm đã thành danh thừa hưởng một thương hiệu mạnh và có thể đầu tư nhiều vào một USP rõ ràng sẽ tồn tại. Kết quả là, những người mới đến - có thể thiếu một hoặc cả hai đặc điểm này - sẽ gặp khó khăn khi tham gia thị trường. Làm gián đoạn những người chơi như FinTech hoặc BigTech không phải là một mối đe dọa thực sự:đối với những người đương nhiệm, tất cả chỉ là để nổi bật so với đám đông hiện tại. Đối với các ngân hàng tư nhân ngày nay, việc chuẩn bị cho một thế giới “Club Feeling” của ngày mai sẽ đòi hỏi phải xây dựng một thương hiệu cao cấp và đầu tư vào việc giữ chân khách hàng thông qua chất lượng dịch vụ, cung cấp khác biệt và trải nghiệm khách hàng độc đáo. Người chơi thiếu tập trung sẽ phải chịu mức chi phí cao.

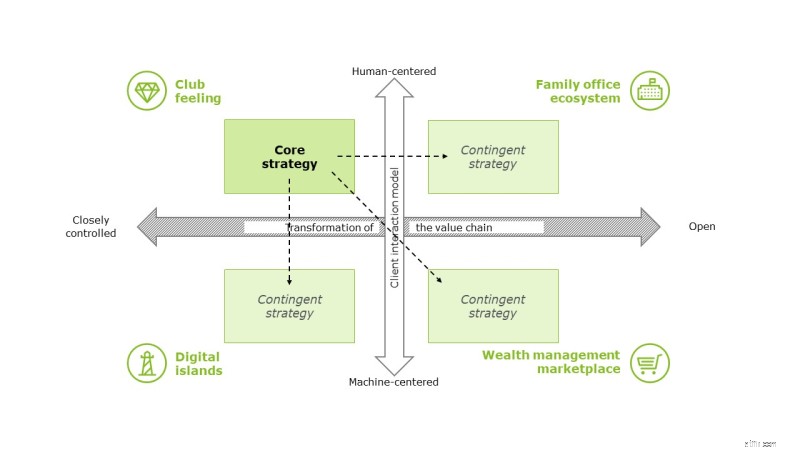

Mặc dù một số hành động chiến lược sẽ là chung cho tất cả các tình huống, nhưng các biện pháp riêng biệt có thể được yêu cầu, tùy thuộc vào tình huống sẽ thành hiện thực. Do đó, các ngân hàng tư nhân nên xác định chiến lược cốt lõi của họ cũng như các chiến lược dự phòng mà họ có thể thực hiện khi đã có được sự rõ ràng về hướng đi mà ngành đang hướng tới.

8 mẹo đã thử và kiểm tra để xây dựng mối quan hệ kỹ thuật số

Khởi chạy Trung tâm Coronavirus Sage cho kế toán, người giữ sổ sách và khách hàng của họ

3 bước để phục hồi kỹ thuật số cho kế toán

tổ chức cuộc phiêu lưu của riêng bạn:Câu chuyện cho vay kỹ thuật số

Cặp song sinh kỹ thuật số cho ngân hàng:Phát triển hệ thống thần kinh kỹ thuật số của bạn