Kỳ nghỉ hè đã kết thúc và nhiệt độ bên ngoài đang dần giảm xuống mức mùa thu. Ngược lại, sức nóng đang tăng dần lên đối với các ngân hàng, với Đạo luật Dịch vụ Tài chính (FinSA / tiếng Đức:FIDLEG) dự kiến có hiệu lực vào ngày 1 tháng 1 năm 2020. Bộ Tài chính Liên bang (FDF) sẽ yêu cầu Hội đồng Liên bang đưa FIDLEG và Đạo luật Định chế Tài chính (FinIA / tiếng Đức:FINIG) - cùng với các sắc lệnh thực thi của Hội đồng Liên bang - có hiệu lực vào ngày đó. Dự kiến sẽ có một khoảng thời gian chuyển tiếp kéo dài hai năm (nguồn:SIF). Tuy nhiên, một số ý kiến kêu gọi thời gian chuyển đổi ban đầu chỉ là một năm, điều này sẽ buộc các ngân hàng phải quay trở lại tiến trình dự án ban đầu của họ.

FDF cũng đã thông báo ý định của mình rằng những thay đổi chính sau đây đối với các dự thảo pháp lệnh sẽ được phê chuẩn vào tháng 11 năm 2019:

Đối với các ngân hàng đã được cải tiến tốt với phân tích hoặc triển khai FIDLEG của họ, thì nên xem xét lại tình hình. Việc đánh giá xem định hướng chiến lược mà họ đã thực hiện có còn phù hợp hay không hoặc liệu các điều chỉnh có cần thiết hay không có thể tạo ra những hiểu biết mới và các lĩnh vực năng suất để tiết kiệm chi phí. Tùy thuộc vào độ dài của giai đoạn chuyển đổi cuối cùng đã được Hội đồng Liên bang phê chuẩn, các tổ chức tài chính nên xem xét thời gian thay đổi hệ thống của họ để giải quyết FIDLEG. Những lợi thế của việc hoạt động sớm hơn với FIDLEG, chẳng hạn như giai đoạn dự án ngắn hơn và chi phí liên quan thấp hơn, phải được đánh giá so với những bất lợi tiềm ẩn, chẳng hạn như tính linh hoạt hạn chế đối với nhân viên tiếp xúc với khách hàng khi phục vụ khách hàng của họ.

"Bằng cách không chuẩn bị, bạn đang chuẩn bị để thất bại." Báo giá của Benjamin Franklin này cũng đúng đối với các ngân hàng chưa hoặc chỉ mới bắt đầu triển khai FIDLEG gần đây. Điều này có nghĩa là họ sẽ cần phân tích kỹ lưỡng về các yêu cầu và tác động của chúng, vì FIDLEG sẽ ảnh hưởng đến hầu hết các quy trình kinh doanh của họ. Lập kế hoạch và thực hiện cẩn thận sẽ tạo điều kiện tích hợp trơn tru các quy trình và công cụ mới và tránh tác động tiêu cực đến hoạt động kinh doanh.

Nhìn lại khung pháp lý cho MiFID II, đã có hiệu lực vào năm 2018, thông tin muộn và việc triển khai không có cấu trúc gây hại cho hiệu suất hoạt động. FIDLEV dự kiến sẽ được phê chuẩn với một thời gian chuyển đổi thoải mái. Điều này sẽ ngăn ngừa rủi ro phải sửa chữa khẩn cấp trong thời gian ngắn dẫn đến căng thẳng trong hoạt động và chi phí cao hơn mức cần thiết.

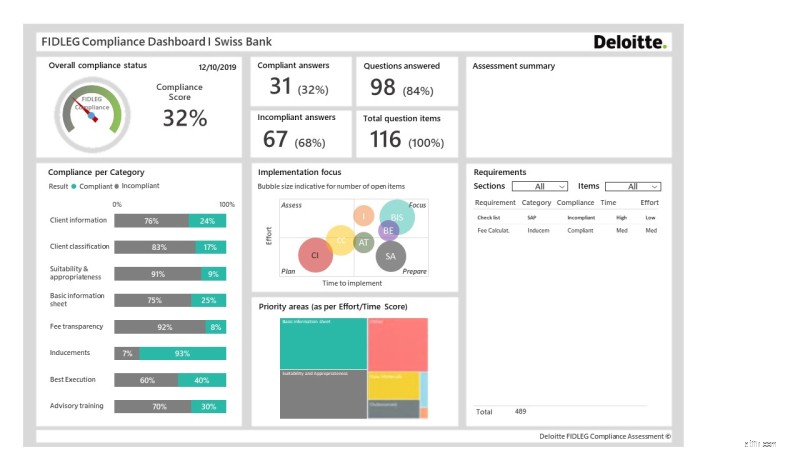

Một ví dụ về cách phân tích ở giai đoạn này có thể trông như thế nào là Đánh giá đáo hạn FIDLEG của Deloitte:Cách tiếp cận dựa trên kinh nghiệm của chúng tôi cho phép bạn, với tư cách là một tổ chức tài chính, hiểu tác động của FIDLEG đối với tổ chức của bạn và xác định các bước được đề xuất để tuân thủ tiêu chuẩn một cách nhanh chóng. Tất cả những gì được yêu cầu từ phía bạn là điền vào bảng câu hỏi trên web và sau đó bạn sẽ nhận được tổng quan về các hành động cần thiết cho hành trình FIDLEG của mình. Chúng tôi hỗ trợ bạn thiết lập khóa học cho sự sẵn sàng hoạt động và kinh doanh trong tương lai của bạn, do đó cho phép bạn giải quyết các thách thức FIDLEG với nỗ lực tối ưu theo cách có mục tiêu.

Đánh giá sự trưởng thành của Deloitte FIDLEG (nguồn:Deloitte, 2019)

FIDLEG dự kiến sẽ sớm có hiệu lực và nó sẽ có tác động đáng kể đến các ngân hàng. Do đó, các ngân hàng nên đánh giá tình trạng hiện tại của việc thực hiện của họ và xác định những biện pháp nào cần thiết để đáp ứng các yêu cầu quy định. Đối với các ngân hàng đã ở giai đoạn nâng cao trong quá trình triển khai, việc xem xét tiến độ và các hành động nổi bật có thể mang lại lợi ích từ việc tinh chỉnh các kế hoạch và quyết định chiến lược của họ. Các ngân hàng vẫn đang trong giai đoạn đầu của hành trình FIDLEG nên tận dụng cơ hội để hưởng lợi từ kinh nghiệm và bài học của những người khác trên thị trường. Điều này bao gồm việc bắt đầu một chương trình FIDLEG với cách tiếp cận có cấu trúc tốt, xem xét các cơ hội kinh doanh chứ không chỉ tuân thủ các yêu cầu pháp lý.