Đánh giá hàng năm từ Trung tâm EMEA về Chiến lược Quy định của Deloitte khám phá các chủ đề quy định sẽ hình thành ngành dịch vụ tài chính vào năm 2020. Các dự đoán của Trung tâm chúng tôi có thể giúp các nhà lãnh đạo dự đoán bối cảnh quy định vào năm 2020 về các chủ đề như chuyển đổi LIBOR / SARON, rủi ro khí hậu, khả năng phục hồi trên không gian mạng , phòng chống tội phạm tài chính và tiếp cận thị trường.

Báo cáo giám sát rủi ro công khai lần đầu tiên của Cơ quan Giám sát Thị trường Tài chính Thụy Sĩ (FINMA)

1

ủng hộ quan điểm của chúng tôi và trích dẫn các chủ đề này là "rủi ro quan trọng" mà ngành dịch vụ tài chính Thụy Sĩ phải đối mặt.

Sau một thập kỷ cải cách toàn cầu được xác định bởi cuộc khủng hoảng tài chính và các vấn đề hành vi sai trái, môi trường pháp lý hiện đang thay đổi và sự đồng thuận quốc tế về cải cách đang không còn. Hướng chính xác của sự thay đổi vẫn chưa rõ ràng; nhưng ham muốn chính trị đối với toàn cầu hóa đang thoái lui và căng thẳng thương mại đang gia tăng; và thay đổi công nghệ và các mối quan tâm xã hội, bao gồm cả tính bền vững về môi trường, đang tăng lên trong chương trình nghị sự của các cơ quan quản lý. Tất cả những phát triển này có khả năng tác động sâu sắc đến triển vọng pháp lý trung hạn và trong khi chúng tôi không kỳ vọng những lực lượng này sẽ phát huy hết tác dụng vào năm 2020, chúng tôi tin rằng các công ty dịch vụ tài chính cần chuẩn bị để đáp ứng với chúng.

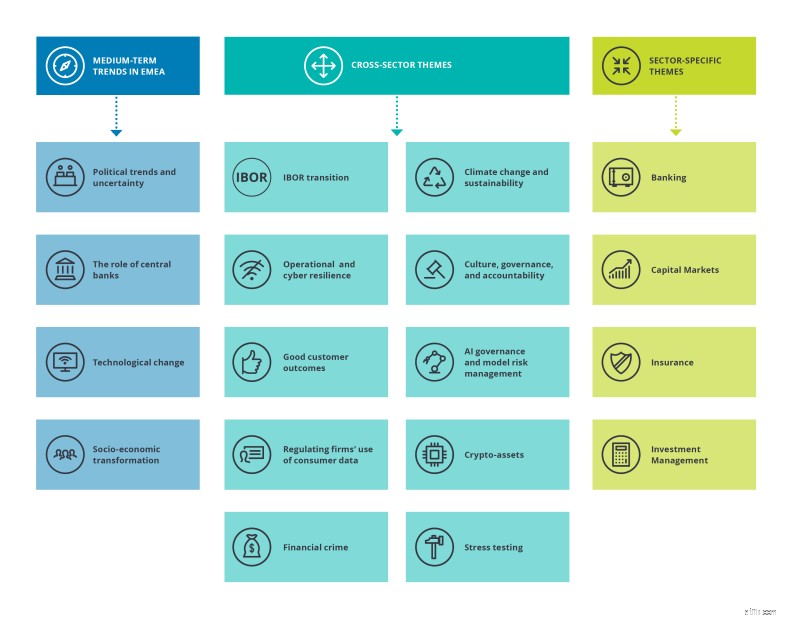

Trong Triển vọng pháp lý của chúng tôi, chúng tôi khám phá bốn xu hướng trung hạn và mười chủ đề liên ngành có ý nghĩa chiến lược, cũng như một số chủ đề bổ sung cụ thể cho từng lĩnh vực ngân hàng, thị trường vốn, bảo hiểm và quản lý đầu tư.

Trong năm tới, chúng tôi thấy năm xu hướng quản lý quan trọng về mặt chiến lược đối với tất cả các lĩnh vực của ngành FS Thụy Sĩ:

- Chuyển đổi IBOR - Việc ngừng sử dụng LIBOR sẽ gây ra hậu quả lớn do khối lượng giao dịch liên quan cao và các mối liên kết kỹ thuật trên phạm vi rộng. Những điều này thể hiện rủi ro ổn định tài chính đáng kể. Mặc dù Thụy Sĩ đã đề xuất một giải pháp thay thế, dưới hình thức SARON (Tỷ giá trung bình Thụy Sĩ qua đêm), việc ngừng đo điểm chuẩn LIBOR (GBP) vẫn là một thách thức:nhiều loại tiền tệ chính, ví dụ:GBP, USD và JY không có giải pháp thay thế và các sản phẩm tài chính vẫn tham chiếu LIBOR để thiết lập lãi suất. Các tự đánh giá do FINMA ủy quyền cho thấy phần lớn các ngân hàng vẫn đang chậm tiến độ trong nỗ lực chuẩn bị cho việc thay thế LIBOR. Ngoài ra, tiến độ chậm đã hạn chế việc áp dụng lãi suất chuẩn thay thế cho đến nay. Với mức độ rủi ro phát sinh từ việc tiếp tục phụ thuộc vào LIBOR, các công ty được quản lý sẽ mong đợi sự giám sát của cơ quan quản lý ngày càng tăng đối với các nỗ lực chuyển đổi của họ khi đến cuối năm 2021.

- Biến đổi khí hậu và tính bền vững - Tính bền vững nằm trong chương trình nghị sự của tất cả các tổ chức liên bang, bao gồm Bộ Tài chính Liên bang và ngân hàng Quốc gia Thụy Sĩ. Chủ đề này đã được thúc đẩy hơn nữa bởi trọng tâm chính trị về biến đổi khí hậu và phong trào Tự do Xanh đang được ủng hộ trong cuộc bầu cử quốc gia năm 2019 của Thụy Sĩ. Trong khi cuộc tranh luận về chính sách chính trị sẽ tiếp tục, chúng tôi cho rằng các cơ quan quản lý chưa đến mức phải sử dụng chế độ vốn thận trọng một cách rõ ràng để thúc đẩy các mục tiêu xanh. Sự xuất hiện nhanh chóng của các tiêu chuẩn bền vững khác nhau và có khả năng xung đột trên toàn cầu sẽ tăng cường nỗ lực nhằm đạt được sự phối hợp chặt chẽ hơn trong lĩnh vực này, kết hợp với sự tích cực của nhà đầu tư đối với các mối lo ngại về rủi ro khí hậu.

- Khả năng phục hồi hoạt động và không gian mạng - Nhìn lại khung pháp lý cho MiFID II, đã có hiệu lực vào năm 2018, thông tin muộn và việc triển khai không có cấu trúc đã làm hỏng hiệu suất hoạt động. Đạo luật Dịch vụ Tài chính bao gồm FINSA (và trong tiếng Đức là FIDLEG) và FINIG, các đối tác của MiFID II và AIFMD của Thụy Sĩ, có hiệu lực vào đầu năm 2020, với thời gian chuyển tiếp kéo dài.

2

Các công ty sẽ cần quản lý các chương trình của mình một cách hiệu quả để duy trì hiệu suất hoạt động.

Riêng biệt, chúng tôi mong đợi sự giám sát chặt chẽ hơn đối với các dịch vụ đám mây khi các công ty tiến gần hơn tới môi trường ngân hàng kỹ thuật số. Một trong những mối quan tâm chính của các ngân hàng Thụy Sĩ trong lĩnh vực này là Đạo luật Đám mây của Hoa Kỳ. Hướng dẫn của Hiệp hội Ngân hàng Thụy Sĩ được xuất bản gần đây đã đưa ra một số hướng dẫn ban đầu về việc hoàn thành đánh giá rủi ro do nhà cung cấp dịch vụ đám mây hỗ trợ. Các ngân hàng nên cân nhắc các khuyến nghị không ràng buộc này khi sử dụng các dịch vụ đám mây.

- Tài sản tiền điện tử - Vào ngày 27.11.2019, Hội đồng Liên bang thông báo, dựa trên một báo cáo và tham vấn cộng đồng, rằng sẽ không có đạo luật cụ thể về công nghệ. Quốc hội Thụy Sĩ dự kiến sẽ giải quyết đề xuất này lần đầu tiên vào quý 1 năm 2020. Trên thực tế, không thể mong đợi những thay đổi thực tế đối với luật trước năm 2022 nhưng các công ty sẽ cần theo dõi chặt chẽ các diễn biến trong năm 2020/21, vì Thụy Sĩ tiếp tục dẫn đầu trong lĩnh vực này.

- Tội phạm tài chính phòng ngừa - Để đối phó với một số vụ rửa tiền quốc tế lớn trong những năm gần đây có liên quan đến Thụy Sĩ, các biện pháp phòng thủ chống rửa tiền và tài trợ khủng bố đang được tăng cường và sự quan tâm giám sát tăng cường. Những thay đổi gần đây đối với Pháp lệnh Phòng, chống rửa tiền sẽ được tiếp nối với những thay đổi tiếp theo vào năm 2020.

Vì vậy, trong khi làn sóng thay đổi quy định sau khủng hoảng tài chính có thể đang lắng xuống, các công ty dịch vụ tài chính không nên mong đợi sự giám sát giám sát giảm bớt khi chúng ta bước sang năm 2020.

Đọc toàn bộ báo cáo Triển vọng Quy định EMEA để tìm hiểu những gì sắp xảy ra đối với các tổ chức tài chính. Tóm tắt về các xu hướng chính phù hợp nhất đối với các tổ chức dịch vụ tài chính có trụ sở chính hoặc hoạt động tại Thụy Sĩ được tóm tắt trong Lời nói đầu Thụy Sĩ của chúng tôi. Bạn có thể truy cập trang web chuyên dụng của chúng tôi tại đây.

-------------------------------------------------- -------------------------------------------------- ---------------------------------------------

1

Báo cáo Giám sát Rủi ro FINMA 2019, tháng 12 năm 2019 - Được xuất bản bởi Cơ quan Giám sát Thị trường Tài chính Thụy Sĩ

2

Thông tin về FIDLEG và FINIG, FINMA, 2018, https://www.finma.ch/de/bewilligung/fidleg-und-finig/