Cuộc khảo sát toàn cầu năm 2020 của Deloitte về sáng kiến Xói mòn cơ sở và Dịch chuyển lợi nhuận (BEPS) của OECD đã làm sáng tỏ làn sóng tiếp theo của Tái lập thuế toàn cầu. Phát hiện chính và tác động đến ngành dịch vụ tài chính là gì?

Các công ty dịch vụ tài chính đang tham gia rất nhiều vào dự án BEPS của OECD. Điều này không có gì đáng ngạc nhiên vì những thay đổi vẫn đang được thảo luận ở cấp OECD có thể có tác động đáng kể đến nghĩa vụ thuế, cơ cấu kinh doanh và hoạt động của các chức năng thuế của họ.

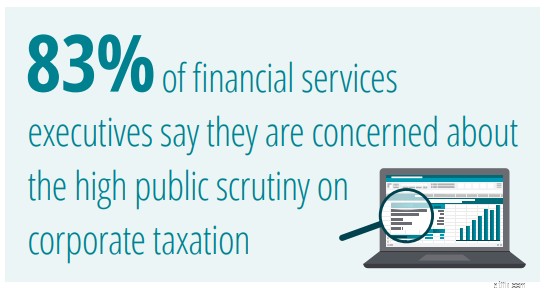

Kết quả khảo sát cho thấy ngành dịch vụ tài chính vẫn quan tâm sâu sắc về kết quả tương lai của các cuộc thảo luận này - có lẽ không phải vì lý do các chính phủ có thể không đạt được sự đồng thuận ở cấp chính sách về các vấn đề như dự án Trụ cột Một / Trụ cột Hai hoặc thuế kinh tế kỹ thuật số; mà đúng hơn là các cơ quan thuế sẽ không thực hiện nhất quán các quyết định và hướng dẫn quy định. Đối với bất kỳ công ty dịch vụ tài chính nào có dấu ấn quốc tế hoặc các khách hàng và nhà đầu tư nước ngoài, bóng ma của sự phức tạp gia tăng là điều đáng lo ngại.

Mặc dù cuộc khảo sát này được thực hiện ngay trước khi COVID-19 bùng nổ, nhưng kinh nghiệm của Deloitte cho thấy cuộc khủng hoảng đã không làm dịu được tâm trí của các nhà điều hành dịch vụ tài chính. Tại nhiều thị trường, các ngân hàng được yêu cầu đóng vai trò song sinh là người quản lý các chương trình kích thích quốc gia và người bảo vệ cơ sở hạ tầng tài chính quan trọng. Điều này đã đẩy họ trở thành tâm điểm chú ý hơn nữa. Các giám đốc điều hành dịch vụ tài chính biết rằng họ không thể mắc bất kỳ sai lầm nào khi liên quan đến thuế.

Từ góc độ ngành, các câu trả lời từ cuộc khảo sát năm nay cho thấy các công ty dịch vụ tài chính đang thực hiện các bước chiến lược và vững chắc để ứng phó với sự thay đổi của môi trường thuế . Một số đang tham gia Thỏa thuận giá nâng cao (APA) mới và làm việc với cơ quan thuế để đạt được sự chắc chắn hơn. Những người khác đang thực hiện các chính sách mới, tạo ra sự minh bạch hơn và đầu tư vào các công nghệ mới nhằm giảm mức độ phức tạp và rủi ro của các thay đổi liên quan đến BEPS. Việc tìm kiếm sự kết hợp phù hợp của các mô hình hoạt động, điều khiển và quy trình sẽ rất quan trọng. Dựa trên các câu trả lời thu thập được từ cuộc khảo sát của chúng tôi, tiêu điểm ngành này khám phá cách các công ty dịch vụ tài chính đang phản ứng trong môi trường thay đổi liên tục này.

Bị mất lòng tin lịch sử trong cuộc khủng hoảng tài chính vừa qua, hầu hết các công ty dịch vụ tài chính đều nhìn nhận cuộc khủng hoảng tài chính này phải khác. Một số đang đóng vai trò là người dẫn dắt các chương trình kích thích của chính phủ và hoàn toàn nhận thức được hành động của họ không thể đáng chê trách.

Tin tốt là các giám đốc điều hành dịch vụ tài chính và hội đồng quản trị dường như đang tham gia rất nhiều vào việc giúp quản lý môi trường thuế đang thay đổi . Hơn sáu trong số mười giám đốc điều hành dịch vụ tài chính cho biết họ đã thực hiện các chính sách và thủ tục mới để thắt chặt quản lý thuế. Và hơn tám trong số mười người nói rằng hội đồng quản trị của họ đang tích cực tham gia vào quản lý thuế.

Các công ty dịch vụ tài chính hàng đầu - đặc biệt là các ngân hàng đa quốc gia - đang nỗ lực tạo ra sự liên kết chặt chẽ hơn giữa các chức năng tài chính, lãnh đạo thuế và ủy ban kiểm toán của họ để đảm bảo rằng mọi tương tác giữa công ty và cơ quan thuế đều được hiểu và quản lý. Nhiều người cũng đang đưa các chuyên gia thuế vào quy trình phê duyệt công ty của họ để đảm bảo mọi tác động về thuế đều được hiểu rõ.

Có lẽ điều khiến các công ty dịch vụ tài chính toàn cầu lo lắng nhất là khả năng thiếu nhất quán trong cách áp dụng các quy tắc và hướng dẫn thuế quốc tế mới.

Trong cuộc khảo sát của chúng tôi, chỉ 31% nói rằng họ nghĩ rằng các cơ quan quản lý thuế sẽ giải thích các thay đổi đối với các nguyên tắc về Giá chuyển nhượng của OECD một cách nhất quán. Chỉ 55% cho rằng sẽ có sự đồng thuận toàn cầu về việc đánh thuế nền kinh tế kỹ thuật số. Hơn một nửa lo ngại về việc cơ quan thuế thiếu hướng dẫn về Thử nghiệm Mục đích Chính trong Công cụ Đa phương (MLI).

Đáp lại, 1/5 công ty dịch vụ tài chính cho biết hiện họ đang nỗ lực để đạt được nhiều APA song phương hơn. 45% nói rằng họ mong đợi nghĩa vụ thuế khấu lưu cao hơn do thay đổi hiệp ước, cho dù theo MLI hay kết quả của việc đàm phán lại các hiệp ước đánh thuế hai lần.

Những thay đổi đối với nghĩa vụ khấu lưu thuế nói riêng có thể tạo ra những thách thức đáng kể cho các công ty dịch vụ tài chính. Ví dụ, những công ty đóng vai trò là nhà phân phối cổ tức, lãi suất và tiền lãi vốn có thể phải đối mặt với sự phức tạp ngày càng tăng nếu không đạt được tính nhất quán toàn cầu. Các công ty cổ phần tư nhân và đầu tư mạo hiểm và các công ty đầu tư của họ cũng có thể thấy rằng các mối quan hệ kinh doanh và liên kết của họ yêu cầu phải cập nhật.

Tuy nhiên, dữ liệu của chúng tôi cho thấy rằng các công ty dịch vụ tài chính dường như đang làm việc để giúp hiểu và tác động đến quy trình của OECD . Theo khảo sát của chúng tôi, khoảng sáu trong mười công ty dịch vụ tài chính đang tích cực tham gia vào các cuộc tham vấn dự án Trụ cột Một / Trụ cột Hai của OECD, trực tiếp hoặc thông qua các kênh khác. Điều này cung cấp cho họ một số sự chắc chắn, rõ ràng và ảnh hưởng bổ sung khi quá trình phát triển.

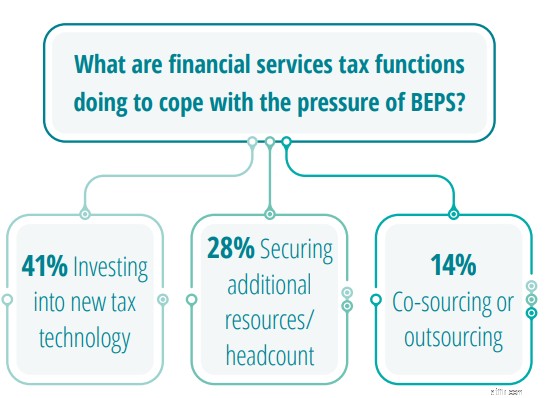

Vào thời điểm cuộc khảo sát được thực hiện - trước COVID-19 - nhiều tổ chức tài chính coi công nghệ là con đường rõ ràng nhất để đối phó với sự phức tạp gia tăng của các thay đổi liên quan đến BEPS . Hầu hết đều có lộ trình công nghệ thuế dài hạn phù hợp với hành trình kỹ thuật số tổng thể của tổ chức họ. Kỳ vọng là cuối cùng họ sẽ có được các hệ thống và công cụ mà họ yêu cầu.

Đại dịch có thể đã thay đổi tất cả những điều đó. Hành trình số hóa doanh nghiệp đột ngột bị gián đoạn. Mặc dù thực tế là cuộc khủng hoảng đang đẩy nhanh sự thay đổi kỹ thuật số, nhưng dữ liệu thường được lưu trữ theo những cách ngăn cản cơ quan thuế quản lý hiệu quả các quy trình của họ trong nội bộ. Đồng thời, ngân sách đầu tư vốn của các CFO đã bị thu hẹp. Hiện tại, rất ít người đang tìm cách đầu tư vào các công nghệ thuế mới.

Mặc dù chỉ 14% giám đốc điều hành dịch vụ tài chính nói rằng họ sẽ tận dụng các mô hình thuê ngoài hoặc đồng nguồn để đối phó với những thay đổi liên quan đến BEPS, nhưng quan điểm của chúng tôi là tỷ lệ này sẽ cao hơn nhiều nếu cuộc khảo sát được thực hiện lại vào ngày hôm nay. Các chức năng thuế của dịch vụ tài chính hiện hiểu rằng, trong nhiều trường hợp, thuê ngoài là cách khả thi duy nhất để quản lý sự phức tạp ngày càng tăng mà không làm tăng rủi ro.

John Rieger, Lãnh đạo Dịch vụ Tài chính &Thuế &Pháp lý Toàn cầu của Deloitte cho biết:“Các nhà lãnh đạo thuế dịch vụ tài chính không có vốn hoặc băng thông để quản lý các quy trình phức tạp hơn, nhiều dữ liệu hơn này. “Nó không chỉ là công việc phức tạp. Nó cũng rất thâm dụng lao động, công phu và hướng đến chất lượng. Với những rủi ro mà các dịch vụ tài chính phải đối mặt ngày nay, tôi hy vọng sẽ thấy ngày càng nhiều tổ chức bắt đầu khám phá cách các quy trình liên quan đến BEPS có thể được thuê ngoài. ”

“Các nhà lãnh đạo thuế dịch vụ tài chính cần đảm bảo rằng họ tham gia nhiều vào quá trình của OECD và họ đang giữ cho đội ngũ lãnh đạo của mình luôn theo sát các động lực thay đổi trong môi trường thuế. Trong môi trường này, việc đảm bảo mối quan hệ bền vững với các cơ quan thuế bằng cách duy trì đối thoại ổn định và cung cấp sự minh bạch là rất quan trọng. ”

John Rieger, Deloitte Global Tax &Legal - Lãnh đạo Dịch vụ Tài chính

Ý kiến của các nhà lãnh đạo thuế toàn cầu và Thụy Sĩ là gì? Đọc các phát hiện chính và nhận báo cáo đầy đủ tại đây

Cộng tác viên blog:Michelle Chan, Trưởng nhóm Tiếp thị, Thuế &Pháp lý Thụy Sĩ

Nếu bạn muốn thảo luận về chủ đề này, vui lòng liên hệ với những người liên hệ chính của chúng tôi bên dưới.

Địa chỉ liên hệ chính