Điểm tín dụng trên cả nước đang tăng lên. Trung bình tăng khoảng 1%, theo dữ liệu của Experian. Nhưng thực tế đó có đúng với mọi thế hệ không? Millennials đôi khi bị mang tiếng là xử lý tài chính không tốt, điểm tín dụng của họ có tăng không? Chúng tôi quyết định điều tra và tìm ra những nơi có điểm tín dụng thế hệ trẻ tăng nhanh nhất.

Có điểm tín dụng cao? Bạn có thể đủ điều kiện để nhận phần thưởng tốt nhất thẻ tín dụng.

Với mục đích của nghiên cứu này, chúng tôi đã xem xét các VantageScores trên khắp đất nước. Để xem điểm tín dụng của thế hệ millennials tăng nhanh nhất ở đâu, chúng tôi đã sử dụng điểm tín dụng millennial cấp thành phố lớn từ năm 2010 và so sánh nó với điểm tín dụng millennial từ năm 2016. Hãy xem dữ liệu và phương pháp luận của chúng tôi bên dưới để xem chúng tôi lấy dữ liệu từ đâu và cách chúng tôi đặt nó như thế nào. cùng nhau để tạo thứ hạng của chúng tôi.

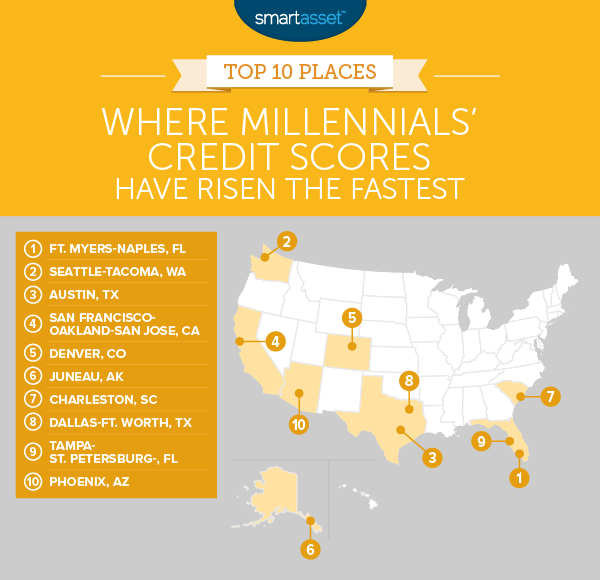

1. Fort Myers-Naples, Florida

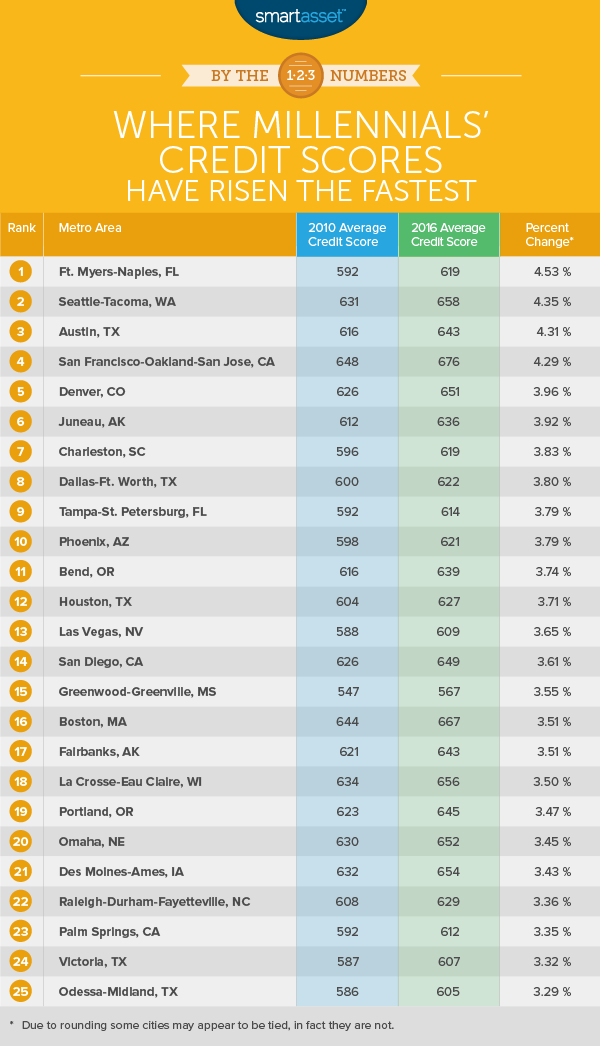

Điểm tín dụng trung bình hàng năm ở Fort Myers-Naples đã tăng hơn 26 điểm từ năm 2010 đến năm 2016. Điểm trung bình từ 592,2 lên 619,03. Điều này dẫn đến mức tăng phần trăm là 4,53%:mức tăng trưởng lớn nhất trong cả nước.

Millennials không phải là nhóm duy nhất thấy tài chính của họ được cải thiện ở Fort Myers-Naples. Mọi thế hệ ngoại trừ Thế hệ im lặng (những người sinh từ 1925 - 1945) đều thấy điểm tín dụng trung bình của họ được cải thiện.

2. Seattle-Tacoma, Washington

Khu vực Seattle-Tacoma là nơi sinh sống của một số thế hệ thiên niên kỷ có trách nhiệm về tài chính nhất trong cả nước. Thế hệ millennials Seattle-Tacoma đã từ có điểm tín dụng trung bình cao thứ 32 vào năm 2010 thành có điểm tín dụng trung bình cao thứ 11 vào năm 2016. Nhìn chung, điểm tín dụng trung bình của họ đã cải thiện từ 630,8 lên 658,2. Đó là mức tăng phần trăm là 4,35%.

Với mức độ đắt đỏ của khu vực Seattle, thế hệ trẻ sẽ cảm thấy biết ơn vì điểm tín dụng được cải thiện vì giờ đây họ có khả năng tiếp cận tốt hơn với thẻ tín dụng có phần thưởng vững chắc và tỷ lệ thế chấp thấp hơn.

3. Austin, Texas

Trở lại năm 2010, thế hệ millennials ở Austin đang ở trong tình trạng tài chính bấp bênh. Họ có điểm tín dụng trung bình là 616, được coi là khá thấp. May mắn thay, họ đã có thể cải thiện điểm tín dụng trung bình lên 4,31%, từ 616,2 trong năm 2010 lên 642,7 vào năm 2016. Mặc dù điều này có nghĩa là thế hệ millennials ở Austin có thể không hoàn toàn đủ điều kiện nhận thẻ tín dụng APR thấp tốt nhất với số điểm đó, nhưng họ chắc chắn đang tiến bộ.

4. San Francisco-Oakland-San Jose, California

Tính đến năm 2016, trung bình San Francisco-Oakland-San Jose chứa những người thuộc thế hệ thiên niên kỷ hiểu biết về tài chính nhất trong cả nước. Với điểm tín dụng trung bình là 676,1, San Francisco đã đánh bại Charlottesville, Virginia (671,7) và Minneapolis (669,9) cho thành phố nơi thế hệ millennials có điểm tín dụng trung bình cao nhất. Trong năm 2010, điểm tín dụng trung bình của SF millennials là 648,3 và đến năm 2016, nó đã tăng 4,29%.

Trên thực tế, nếu không có điểm tín dụng cao trong năm 2010, thì San Francisco-Oakland-San Jose đã đứng đầu trong danh sách này. Khu vực này có mức tăng điểm tín dụng tuyệt đối lớn nhất, nhưng do điểm tín dụng năm 2010 cao hơn nên mức tăng trưởng phần trăm thấp hơn.

5. Denver, Colorado

Điểm tín dụng trung bình trên tất cả các nhóm tuổi ở Denver đã tăng từ 675 lên 687. Nhóm Millennials, nhiều hơn bất kỳ nhóm nào khác, đã thúc đẩy sự tăng trưởng điểm tín dụng bùng nổ. Từ năm 2010 đến năm 2016, điểm tín dụng trung bình của thế hệ millennials Denver đã tăng từ 626 lên 650,8. Con số này tương đương với mức tăng chỉ dưới 25 điểm hoặc 3,96%.

Mặc dù 650 không phải là xấu, nhưng nó không mang lại cho Denver millennials, những người có thể đang tìm cách chuyển từ thuê sang mua, tiếp cận với lãi suất thế chấp tốt nhất. Theo bảng lãi suất thế chấp của chúng tôi, một cư dân Denver với điểm tín dụng là 650 sẽ tính đến lãi suất thế chấp khoảng 5%.

6. Juneau, Alaska

Juneau là thủ phủ của Alaska, một bang có rất nhiều nợ và một vài thói quen xấu về thẻ tín dụng. Nhìn chung, Juneau millennials đã tăng điểm tín dụng trung bình từ 611 lên 635. Đó là mức tăng 3,92%. Vẫn còn chỗ để cải thiện. Trung bình, Juneau millennials sẽ phải vật lộn để đủ điều kiện nhận lãi suất thế chấp tốt với điểm tín dụng 635.

7. Charleston, Nam Carolina

Vào năm 2010, thế hệ thiên niên kỷ ở Charleston có điểm tín dụng trung bình là 596. Với số điểm thấp như vậy, họ có khả năng phải đối mặt với APR rất cao của thẻ tín dụng. Điều này sẽ khiến mọi khoản nợ thẻ tín dụng mà Charleston millennials phải gánh chịu và không trả ngay lập tức, rất tốn kém. Từ năm 2010 đến năm 2016, Charleston millennials đã làm tốt hơn công việc quản lý tài chính của họ. Nhìn chung, điểm tín dụng trung bình của thế hệ millennial đã tăng từ 596,3 lên 619,1. Đó là mức tăng 3,83%.

8. Dallas-Fort Worth, Texas

Dallas-Fort Worth chiếm vị trí thứ tám, gần như không đánh bại Tampa-St. Petersburg tăng 0,001%. Nhìn chung, thế hệ thiên niên kỷ Dallas-Fort Worth đã làm rất tốt việc cải thiện điểm tín dụng của họ. Theo dữ liệu của chúng tôi, thế hệ millennials ở đây đã từ có điểm tín dụng trung bình cao thứ 148 (trong số 211) vào năm 2010 sang có điểm tín dụng trung bình cao thứ 111 vào năm 2016. Bước nhảy 37 bậc này do tăng 3,79% trong điểm tín dụng trung bình.

9. Tampa-St. Petersburg, Florida

Như đã đề cập trong khu ngoại ô Dallas-Fort Worth, Tampa-St. Petersburg vừa vặn rơi xuống thứ chín. Trong số tất cả các thành phố trong top 10 của chúng tôi, thế hệ thiên niên kỷ Tampa bắt đầu ở tình trạng tài chính tồi tệ nhất. Điểm tín dụng trung bình hàng năm là 591. May mắn thay, họ đã nâng con số đó lên 614. Tuy nhiên, vẫn còn một số cách để đạt được điểm tín dụng thực sự lành mạnh.

10. Phoenix, Arizona

Phoenix lọt vào top 10 của chúng tôi. Điểm tín dụng trung bình hàng năm tăng 23 điểm từ 615,7 lên 638,7. Đó là mức tăng 3,73%. Dữ liệu của chúng tôi cho thấy rằng không chỉ những người thuộc thế hệ thiên niên kỷ ở khu vực Phoenix đã làm việc để cải thiện tình trạng tài chính của họ. Trên toàn khu vực tàu điện ngầm, điểm tín dụng trung bình đã tăng 14 điểm, với Gen Xers và Baby Boomers cũng hoạt động tốt.

Để tìm ra nơi điểm tín dụng thế hệ trẻ tăng nhanh nhất, chúng tôi đã xem xét dữ liệu trên 211 khu vực thành phố lớn. Cụ thể, chúng tôi đã xem xét hai số liệu sau:

Để tạo thứ hạng cuối cùng, chúng tôi đã tìm thấy phần trăm thay đổi của mỗi thành phố trong điểm tín dụng từ năm 2010 đến năm 2016. Chúng tôi đã xếp hạng các thành phố từ mức thay đổi phần trăm cao nhất đến thấp nhất.

Nhiều thế hệ millennials có hồ sơ tín dụng tinh gọn. Điều này có thể có nghĩa là họ thậm chí không có điểm tín dụng do thiếu thông tin / lịch sử tín dụng. Dưới đây là một số mẹo dành cho thế hệ millennials đang tìm cách xây dựng tín dụng của họ.

Cách dễ tiếp cận nhất để mọi người xây dựng tín dụng là sử dụng thẻ tín dụng. Tuy nhiên, một vấn đề đối với những người đang cố gắng xây dựng điểm tín dụng của họ là họ thường không đủ điều kiện cho các thẻ tín dụng đa số. Đối với thế hệ millennials ở vị trí này, thẻ tín dụng có bảo đảm là một lựa chọn tuyệt vời. Khá nhiều người có thể đủ điều kiện để có thẻ tín dụng bảo đảm bất kể điểm tín dụng như thế nào, kể cả những người không có bất kỳ lịch sử tín dụng nào. Một điều cần lưu ý là để có thẻ tín dụng bảo đảm và bắt đầu xây dựng điểm tín dụng của bạn, công ty phát hành thẻ tín dụng sẽ yêu cầu một khoản tiền gửi. Con số này thường vào khoảng $ 200.

Khi bạn có thẻ tín dụng được bảo đảm, bạn có thể bắt đầu sử dụng nó để tạo một số lịch sử tín dụng. Hãy nhớ thanh toán đầy đủ và đúng hạn. Nhiều thẻ tín dụng bảo đảm có hạn mức tín dụng thấp. Đây có thể là một điều tốt vì nó đảm bảo bạn sẽ không bị tính phí cao mà bạn sẽ phải vật lộn để trả lại. Và bạn sẽ không bị mắc kẹt với giới hạn thấp mãi mãi. Theo thời gian, khi bạn đã xây dựng được một số lịch sử tín dụng và hy vọng có điểm tín dụng vững chắc, bạn sẽ bắt đầu đủ điều kiện cho thẻ tín dụng không có bảo đảm.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi tại press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / Marcio Silva