Nếu bạn cảm thấy thất vọng với công ty tài chính của mình, bạn không đơn độc. Nhiều người tiêu dùng đã khiếu nại ngân hàng hoặc khiếu nại thẻ tín dụng. Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) được thành lập để giúp người tiêu dùng khiếu nại các công ty tài chính. CFPB cũng xuất bản dữ liệu ẩn danh của tất cả các khiếu nại mà CFPB nhận được.

Tìm kiếm phần thưởng cho chi tiêu của bạn. Hướng dẫn thẻ phần thưởng của chúng tôi có thể giúp ích cho bạn.

SmartAsset nghiên cứu dữ liệu CFPB để tìm các khiếu nại tài chính phổ biến nhất theo tiểu bang. CFPB phân loại các khiếu nại mà họ nhận được theo sản phẩm, bao gồm các chủ đề lớn hơn như thẻ thế chấp hoặc thẻ tín dụng và sau đó là các vấn đề cụ thể trong mỗi chủ đề. Ví dụ, nếu một người tiêu dùng muốn khiếu nại về thông tin không chính xác trên báo cáo tín dụng của họ, họ sẽ nộp đơn khiếu nại theo loại báo cáo tín dụng lớn hơn và sau đó là vấn đề cụ thể hơn về thông tin không chính xác trên báo cáo tín dụng. Trong bài viết này, chúng tôi xem xét các sản phẩm lớn hơn mà mỗi tiểu bang phàn nàn về nhiều nhất và các vấn đề cụ thể mà họ phàn nàn nhiều nhất.

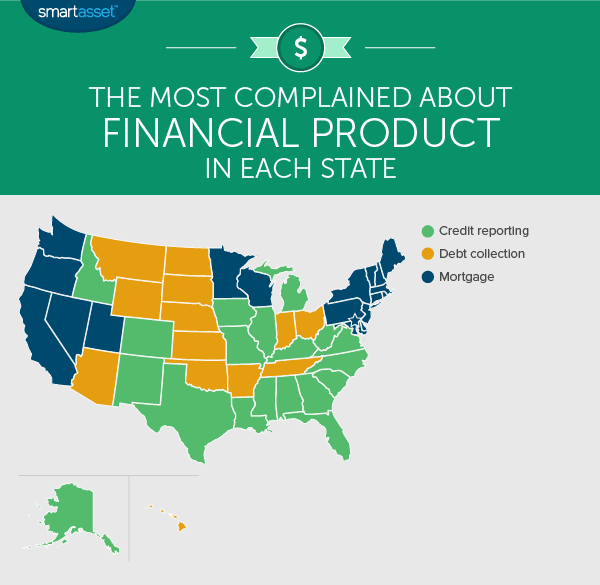

Các khiếu nại về báo cáo tín dụng là vấn đề thường xuyên xảy ra nhất ở 19 bang, bao gồm cả phần lớn miền Nam. Florida, Alabama, Arkansas, Texas, Louisiana, Georgia và Mississippi là một số tiểu bang nơi sản phẩm này bị khiếu nại hàng đầu.

Phần lớn các khiếu nại này (chỉ dưới 74%) là về thông tin không chính xác trên các báo cáo tín dụng. Có thông tin không chính xác trên báo cáo tín dụng của bạn có thể làm ảnh hưởng đến điểm tín dụng của bạn, khiến việc vay thế chấp hoặc thẻ tín dụng khó được chấp thuận hơn. Đó là lý do tại sao rất nhiều người gặp rắc rối khi gửi đơn khiếu nại về thông tin không chính xác.

Điều quan trọng cần nhớ là bạn được phép một báo cáo tín dụng miễn phí mỗi năm từ mỗi phòng tín dụng. Đảm bảo rằng bạn đang chăm chỉ kiểm tra báo cáo tín dụng của mình và tìm ra những điểm không chính xác tiềm ẩn để bạn có thể sửa chúng.

Bốn vấn đề khác nằm trong các khiếu nại về báo cáo tín dụng là giám sát tín dụng hoặc bảo vệ danh tính; điều tra của công ty báo cáo tín dụng; sử dụng không đúng báo cáo tín dụng của tôi; và không thể nhận được báo cáo tín dụng / điểm tín dụng. Tuy nhiên, bốn vấn đề đó gộp lại chỉ chiếm 26% tổng số khiếu nại về báo cáo tín dụng.

Nếu bạn đã bị đòi nợ, bạn có thể biết rằng việc bị những người đòi nợ truy lùng có thể gây khó chịu như thế nào. Các khiếu nại đòi nợ chiếm 21% tổng số các khiếu nại của CFPB. Nó là sản phẩm hàng đầu mà người tiêu dùng phàn nàn về 13 tiểu bang. Các bang phàn nàn nhiều nhất về việc thu hồi nợ chủ yếu là ở Trung Tây. Điều này bao gồm các bang như Indiana, Kansas, Nebraska và North Dakota. Khiếu nại về việc đòi nợ cũng là khiếu nại hàng đầu ở Hawaii.

Điều thú vị là sự thất vọng chính xung quanh việc đòi nợ không phải là các chiến thuật giao tiếp được sử dụng (chiếm 13% các khiếu nại về chủ đề này) mà là các nỗ lực liên tục để đòi nợ mà không được nợ (41% các khiếu nại). Nhiều người tiêu dùng đã nộp báo cáo cho biết họ đã trả xong khoản nợ mà họ mắc phải hoặc ngay từ đầu họ chưa bao giờ mắc nợ.

19 tiểu bang cuối cùng đã nộp phần lớn các khiếu nại của họ về các khoản thế chấp. Tất cả 9 bang ở Đông Bắc đều phàn nàn nhiều nhất về các khoản thế chấp, một số bang khác cũng vậy khắp cả nước, bao gồm California, Washington, Utah, Minnesota và Wisconsin.

Khi người tiêu dùng phàn nàn về các khoản thế chấp của họ, họ thường phàn nàn về các khoản thanh toán thế chấp. Một số người đã phàn nàn về hành động thanh toán (41% khiếu nại về thế chấp), trong khi những người khác nói rằng họ không có khả năng thanh toán và các tổ chức tài chính của họ không hữu ích trong việc tìm ra giải pháp (39% khiếu nại về thế chấp). Một lựa chọn cho những người đang gặp khó khăn trong việc thanh toán thế chấp là tái cấp vốn với các điều khoản tốt hơn.

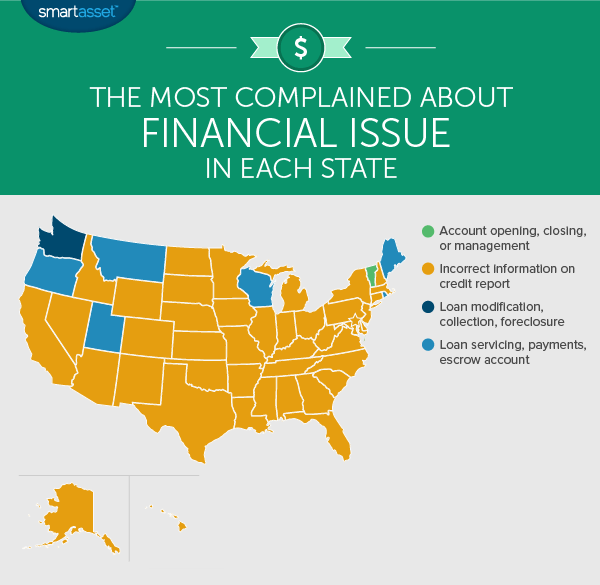

Một số lượng lớn người tiêu dùng đã báo cáo các vấn đề liên quan đến thông tin không chính xác trên báo cáo tín dụng của họ. Do tính phổ biến của các báo cáo tín dụng, có thể không ngạc nhiên khi thấy rằng ở 43 tiểu bang khổng lồ, thông tin không chính xác trên các báo cáo tín dụng là vấn đề số một.

Thật không may, việc sửa chữa những sai sót trên báo cáo tín dụng có thể tốn nhiều thời gian. Một mẹo dành cho những người đang tranh chấp các tuyên bố là thực hiện qua thư điện tử thay vì trực tuyến. Một số biểu mẫu tranh chấp trực tuyến có thể chứa các điều khoản sẽ làm mất khả năng khởi kiện văn phòng tín dụng của bạn nếu cơ quan này làm sai điều gì đó. Hãy nhớ rằng các văn phòng tín dụng không có nghĩa vụ điều tra các khiếu nại mà họ cho là phù phiếm. Vì vậy, nếu bạn định gửi đơn khiếu nại, hãy đảm bảo rằng bạn đang đọc chính xác báo cáo tín dụng của mình.

Có sáu tiểu bang - Maine, Montana, Oregon, Rhode Island và Utah - nơi khiếu nại về vấn đề xử lý các khoản thanh toán thế chấp là vấn đề tranh chấp phổ biến nhất. CFPB chính thức phân loại vấn đề này dưới thuật ngữ “dịch vụ cho vay, thanh toán và tài khoản ký quỹ.”

Theo danh mục này, người tiêu dùng phàn nàn rằng họ đã cố gắng thực hiện các khoản thanh toán thế chấp và những khoản thanh toán đó không được phản ánh chính xác trên tài khoản của họ. Điều này có thể có nghĩa là các khoản thanh toán đã bị mất hoặc các khoản thanh toán điện tử không được ghi có vào tài khoản của người tiêu dùng. Những người tiêu dùng khác đã báo cáo các vấn đề tương tự trong đó các khoản thanh toán được thực hiện cho tài khoản ký quỹ của họ không được áp dụng chính xác.

Chỉ có một bang, Vermont, có phần lớn các tranh chấp thuộc về vấn đề quản lý tài khoản ngân hàng. CFPB phân loại điều này là "mở, đóng hoặc quản lý tài khoản." Những người tiêu dùng thuộc đối tượng này thường phàn nàn rằng họ không thể đóng tài khoản ngân hàng hiện tại hoặc họ đang gặp sự cố khi mở tài khoản mới.

Đối với những người có khiếu nại về tài khoản ngân hàng, chuyển đổi ngân hàng có thể là một lựa chọn đáng xem xét, đặc biệt nếu bạn có thể tìm thấy một ngân hàng có lãi suất tài khoản tiết kiệm ưu đãi hơn.

Bang Washington đa số phàn nàn về các vấn đề phát sinh khi chủ nhà không thể trả tiền thế chấp. Tên chính thức của CFPB cho danh mục này là “sửa đổi khoản vay, thu nợ, tịch thu tài sản”. Điều này có nghĩa là những người phàn nàn về danh mục này đang gặp khó khăn trong việc chi trả các khoản thanh toán và đang tìm kiếm giải pháp.

Thông thường, các khiếu nại trong danh mục này là về sự thiếu phản hồi từ người khởi tạo thế chấp của người tiêu dùng. Ví dụ về điều này là một người tiêu dùng phàn nàn về việc không thể liên hệ với người khởi tạo thế chấp khi họ đang trong quá trình xem xét giảm thiểu tổn thất. Một ví dụ khác là người tiêu dùng phàn nàn rằng các khoản thanh toán vẫn không thể chi trả ngay cả khi đã sửa đổi khoản vay của họ.

Điều thú vị là bất chấp tỷ lệ khiếu nại cao này, chỉ có 1,61% nợ thế chấp ở Washington là quá hạn. Nhìn chung, có khoảng bảy khiếu nại về vấn đề này trên 100.000 cư dân ở Washington.

Nếu bạn đang gặp khó khăn trong việc thực hiện các khoản thanh toán thế chấp, thì việc sửa đổi khoản vay là một cách để tìm kiếm cứu trợ hoặc bạn có thể cân nhắc việc bán khống.

Để tìm ra điều mà mỗi tiểu bang phàn nàn nhiều nhất, SmartAsset đã xem xét tất cả dữ liệu CFPB từ năm 2016. Chúng tôi đã xem xét dữ liệu ở cấp sản phẩm cao (ví dụ:thế chấp hoặc đòi nợ) và ở cấp vấn đề cụ thể hơn (ví dụ:thông tin không chính xác trên báo cáo tín dụng). Sau đó, chúng tôi xem xét tổng số đơn khiếu nại trên mỗi tiểu bang và xác định sản phẩm nào và vấn đề nào nhận được số lượng đơn khiếu nại cao nhất. Lưu ý rằng ở một trạng thái duy nhất, vấn đề bị phàn nàn nhiều nhất có thể không thuộc sản phẩm bị phàn nàn nhiều nhất.