Có thể khó giải quyết các khiếu nại về thẻ tín dụng. Đôi khi khó liên hệ với các công ty thẻ tín dụng hoặc không rõ bạn nên khiếu nại với ai. Sau cuộc khủng hoảng tài chính năm 2008, chính phủ liên bang đã thành lập Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) để giúp bảo vệ người tiêu dùng. Cơ quan chính phủ CFPB giúp người tiêu dùng giải quyết các khiếu nại mà họ có với các ngân hàng, công đoàn tín dụng, công ty thẻ tín dụng, người cho vay ngắn hạn và các công ty tài chính khác.

Xem hướng dẫn của chúng tôi về các thẻ tín dụng chuyển số dư tốt nhất.

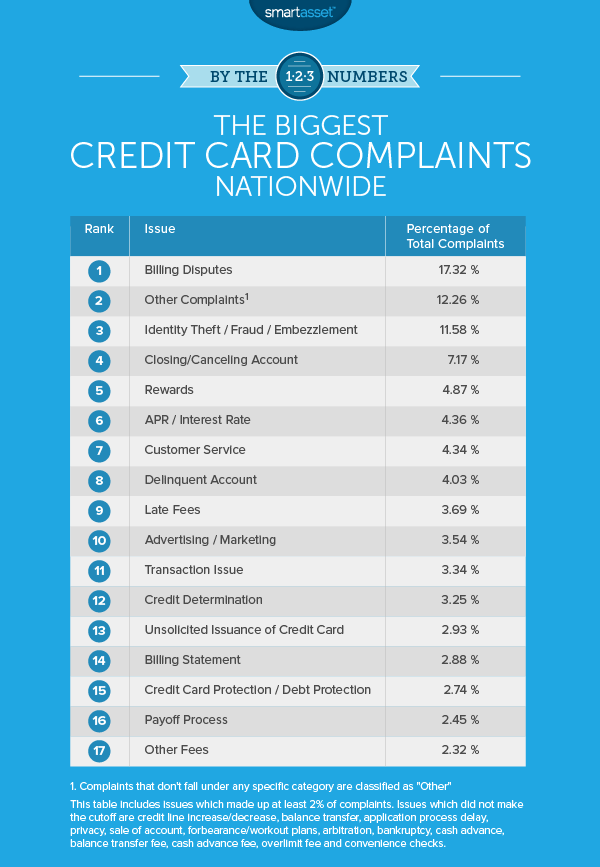

CFPB công bố dữ liệu về các khiếu nại mà họ nhận được (nhưng giữ ẩn danh thông tin của người tiêu dùng). Dưới đây, chúng tôi đi sâu vào dữ liệu khiếu nại về thẻ tín dụng để xem những vấn đề nào tiếp tục xảy ra.

1. Tranh chấp thanh toán

Vấn đề số một mà người Mỹ phàn nàn nhiều nhất khi nói đến thẻ tín dụng là tranh chấp về thanh toán. Hơn 17% khiếu nại, hoặc 3.653 khiếu nại, là về vấn đề này. Tin tốt là đối với người tiêu dùng đang tìm cách tranh chấp một khoản phí trên hóa đơn của họ, các công ty thẻ tín dụng có xu hướng thành thạo trong việc giải quyết các tranh chấp về thanh toán. Hơn 35% tất cả các khiếu nại về tranh chấp thanh toán kết thúc bằng việc giảm tiền cho người tiêu dùng.

2. Khiếu nại khác

Khiếu nại không thuộc bất kỳ danh mục cụ thể nào được phân loại là "Khác". Các khiếu nại “khác” chiếm 12,26% tổng số khiếu nại trong cơ sở dữ liệu CFPB. Người tiêu dùng có khiếu nại thuộc "Khác" có xu hướng nhận được ít lợi ích nhất về mặt tiền tệ. Chỉ 9,99% các khiếu nại “Khác” nhận được lợi ích bằng tiền.

3. Trộm cắp danh tính / Gian lận / Tham ô

Đánh cắp danh tính, gian lận và biển thủ có thể xuất hiện dưới một số hình thức khi nói đến thẻ tín dụng. Ai đó có thể đã mở thẻ tín dụng với danh nghĩa của bạn và sử dụng chúng để tính phí hoặc chỉ đơn giản là sử dụng thẻ tín dụng hiện có của bạn để thanh toán. Điều đáng sợ về hành vi trộm cắp danh tính là bạn có thể khó phát hiện ra cho đến khi khá muộn, làm giảm điểm tín dụng của bạn. Có một số cách đơn giản để bảo vệ bạn khỏi bị đánh cắp danh tính, chẳng hạn như thiết lập cảnh báo với các văn phòng tín dụng lớn và ngân hàng của bạn.

4. Đóng / Hủy tài khoản

Tranh chấp về việc đóng và hủy tài khoản có hai dạng. Có những người tiêu dùng thông báo không thể đóng tài khoản và sau đó có những người tiêu dùng khác báo cáo tài khoản bị đóng mà không có sự đồng ý của họ. Khoảng 7% trong số tất cả các khiếu nại thuộc về việc đóng / hủy tài khoản.

5. Phần thưởng

Người tiêu dùng phàn nàn về phần thưởng thẻ tín dụng thường nói rằng họ cảm thấy bị lừa dối. Nhìn chung 4,87% các khiếu nại về thẻ tín dụng có liên quan đến phần thưởng. Chỉ dưới 35% các khiếu nại về phần thưởng được giải quyết bằng tiền hoặc phi tiền cho người tiêu dùng. Trong đó, 19% được giải quyết bằng lợi ích tiền tệ.

6. APR / Lãi suất

Tổng cộng có 918 khiếu nại về thẻ tín dụng thuộc APR hoặc khiếu nại về lãi suất. Đó là 4,36% của tất cả các khiếu nại về thẻ tín dụng. Giống như những lời phàn nàn về phần thưởng, người tiêu dùng phàn nàn về APR hoặc lãi suất thường nói rằng họ đã hiểu sai về cách lãi suất thay đổi. Vấn đề đối với nhiều người là một khi họ bắt đầu phải trả các khoản lãi suất bất ngờ, nợ thẻ tín dụng có thể bắt đầu chồng chất. Khoảng 39% các khiếu nại thuộc danh mục này được giải quyết bằng lợi ích tiền tệ hoặc phi tiền tệ.

7. Dịch vụ khách hàng

Nhiều phàn nàn xung quanh dịch vụ khách hàng tập trung vào việc khó giao tiếp với các công ty tài chính như thế nào. Người tiêu dùng phàn nàn về việc bị giữ hàng giờ, các cuộc điện thoại không được trả lời hoặc các câu hỏi không được trả lời đầy đủ. Hơn 20% các khiếu nại về dịch vụ khách hàng nhận được khoản cứu trợ bằng tiền.

8. Tài khoản quá hạn

Người tiêu dùng phàn nàn về tài khoản quá hạn thường do một trong hai điều:Hoặc người tiêu dùng đang khiếu nại về tài khoản quá hạn mà họ không biết hoặc người tiêu dùng phàn nàn về các phương pháp mà các công ty tài chính sử dụng để thu nợ quá hạn. Một lý do khiến điều này là một phàn nàn lớn đối với mọi người là nó thực sự có thể làm tổn hại đến điểm tín dụng của bạn. Điều quan trọng là phải kiểm tra báo cáo tín dụng của bạn để đảm bảo rằng bạn không có bất kỳ khoản nợ quá hạn nào.

9. Phí Trễ

Khiếu nại về phí trả chậm chiếm 3,69% trong tổng số các khiếu nại về thẻ tín dụng. Các công ty tài chính tính phí trả chậm khi mọi người bỏ lỡ các khoản thanh toán. Thông thường, những người tiêu dùng nộp đơn khiếu nại nói rằng họ đã thanh toán số dư của mình đúng hạn và không bị nợ phí trễ hạn. Trong những tranh chấp này, người tiêu dùng có xu hướng đứng đầu. Hơn 56% các khiếu nại về phí trễ hạn nhận được tiền hỗ trợ. Dữ liệu từ CFPB cho thấy số tiền cứu trợ trung bình là $ 130 và $ 25 là số tiền phổ biến nhất.

10. Quảng cáo / Tiếp thị

Người tiêu dùng thẻ tín dụng nộp đơn khiếu nại về quảng cáo và tiếp thị khi họ cảm thấy rằng quảng cáo của công ty gây hiểu lầm hoặc không phù hợp, hoặc công ty không đáp ứng được những lời hứa của họ trong một chiến dịch tiếp thị. Ví dụ:bên bị vi phạm có thể khiếu nại về chiến thuật quảng cáo cho trẻ vị thành niên. Khiếu nại về quảng cáo và tiếp thị chỉ chiếm hơn 3,5% tổng số khiếu nại.

Để tìm ra các khiếu nại thẻ tín dụng hàng đầu trong nước, chúng tôi đã thu thập dữ liệu từ Cục Bảo vệ Tài chính Người tiêu dùng. Cụ thể, chúng tôi đã lọc dữ liệu từ cơ sở dữ liệu khiếu nại của CFPB để tạo tập dữ liệu về tất cả các khiếu nại về thẻ tín dụng từ năm 2016. Chúng tôi đã chia nhỏ các khiếu nại theo loại vấn đề, chẳng hạn như phí trễ hạn, tranh chấp thanh toán, trộm cắp danh tính, v.v. Sau đó, chúng tôi xếp hạng từng vấn đề theo mức độ phổ biến nhất đến ít phổ biến nhất.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / AntonioGuillem