Khi tỷ lệ thế chấp năm 2020 ở Hoa Kỳ đạt mức thấp lịch sử, doanh số bán nhà ở đã tăng trong suốt cả năm. Dữ liệu của Freddie Mac cho thấy tỷ lệ thế chấp cố định trong 30 năm, không bao gồm phí và điểm, lần đầu tiên giảm xuống dưới 3% vào tháng 7 năm 2020. Theo dữ liệu của Cục Điều tra Dân số và Hiệp hội Môi giới Quốc gia vào tháng 11 năm 2020, doanh số bán nhà mới và nhà hiện có lần lượt cao hơn 20,8% và 25,8% so với năm trước.

Sự trùng hợp giữa lãi suất thế chấp thấp và tỷ lệ mua nhà tăng lên đặt ra câu hỏi:Lãi suất thế chấp thấp đã gây ra sự gia tăng mua nhà ở mức độ nào? Rất khó để xác định chắc chắn một câu trả lời và đánh giá mức độ nhân quả. Tuy nhiên, điều không thể phủ nhận rõ ràng là tỷ lệ thế chấp có ảnh hưởng rất lớn đến tổng chi phí mua nhà. Trong nghiên cứu này, SmartAsset chỉ ra lý do tại sao lãi suất cho vay mua nhà lại quan trọng như vậy. Cụ thể, chúng tôi giải thích cách phân bổ các khoản thế chấp và lập bản đồ thành phần thay đổi của các khoản thanh toán thế chấp hàng tháng đối với các khoản vay có lãi suất khác nhau. Để biết chi tiết về các nguồn dữ liệu của chúng tôi và cách chúng tôi tổng hợp tất cả thông tin lại với nhau để tạo ra các phát hiện của mình, hãy xem phần Dữ liệu và Phương pháp bên dưới.

Khoản thanh toán thế chấp hàng tháng chủ yếu bao gồm hai thành phần:gốc và lãi. Tiền gốc là số tiền cho vay được vay, và tiền lãi là khoản tiền bổ sung mà người cho vay phải trả để vay số tiền đó. Ví dụ:nếu bạn cầm cố 200.000 đô la, số dư ban đầu của bạn là 200.000 đô la. Vì lãi suất, tổng số tiền bạn sẽ nợ sẽ cao hơn. Vì vậy, nếu một chủ nhà có khoản thế chấp 200.000 đô la vay thế chấp lãi suất cố định trong 30 năm với lãi suất 4%, thì người đó sẽ phải trả tổng cộng khoảng 343.700 đô la trong suốt thời gian của khoản vay. 143.700 đô la tiền trả lãi bằng gần 72% số tiền gốc 200.000 đô la.

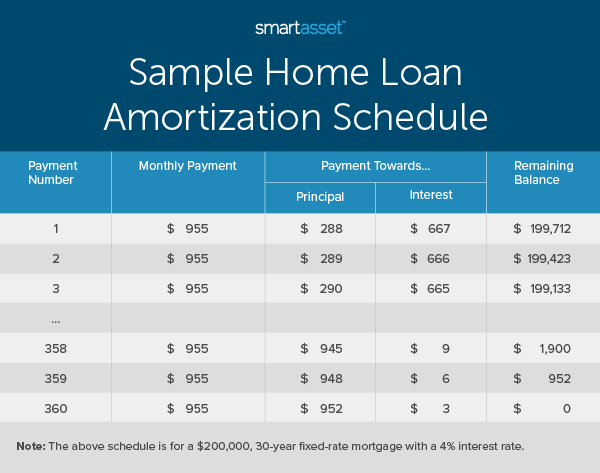

Quá trình thanh toán thế chấp của bạn được gọi là khấu hao. Các khoản thế chấp theo lãi suất cố định có cùng khoản thanh toán thế chấp hàng tháng trong suốt thời gian của khoản vay, mặc dù số tiền bạn phải trả gốc và lãi thay đổi vì các khoản thanh toán lãi suất được tính dựa trên dư nợ của khoản thế chấp. Do đó, tỷ trọng của mỗi khoản thanh toán hàng tháng thay đổi từ tiền lãi chủ yếu sang tiền gốc chủ yếu trong suốt thời gian của khoản vay. Bảng phân tích về lịch trình trả dần khoản vay cho khoản thế chấp có lãi suất cố định trong 30 năm là 200.000 đô la với lãi suất 4% hàng năm được trình bày dưới đây.

Như đã thấy ở trên, gần 70% của một số khoản thanh toán thế chấp hàng tháng đầu tiên được chuyển thành lãi suất. Ngược lại, lãi suất chiếm ít hơn $ 10 cho cả ba khoản thanh toán hàng tháng cuối cùng. Sự thay đổi đáng kể từ việc trả gần 700 đô la tiền lãi hàng tháng khi bắt đầu thế chấp sang trả ít hơn 150 đô la tiền lãi trong 50 lần thanh toán khoản vay hàng tháng cuối cùng cho thấy sự thay đổi đáng kể trong cơ cấu thanh toán thế chấp.

Đối với các khoản vay có cùng thời hạn, điểm giới hạn của khoản thế chấp có lãi suất cố định (tức là điểm mà khoản thanh toán hàng tháng trở thành tiền gốc nhiều hơn tiền lãi) là một hàm của riêng lãi suất của khoản vay. Có nghĩa là, số tiền cho vay tổng thể có liên quan trong chừng mực nó xác định số tiền thanh toán hàng tháng bao gồm tiền gốc và lãi, nhưng nó không ảnh hưởng khi các khoản thanh toán cho tiền gốc lớn hơn các khoản thanh toán cho lãi suất.

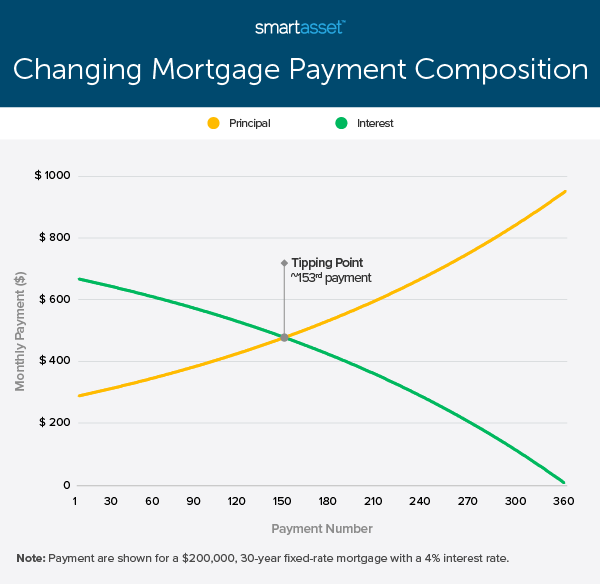

Trong ví dụ trên, điểm giới hạn là khoảng 13 năm; chỉ vào lần thanh toán thứ 153, số tiền phải trả hàng tháng sẽ được tính vào tiền gốc nhiều hơn là tiền lãi. Chúng ta có thể thấy cách thành phần của các khoản thanh toán thế chấp thay đổi theo thời gian đối với khoản thế chấp có lãi suất cố định trị giá 200.000 đô la trong 30 năm với lãi suất 4% trong biểu đồ bên dưới.

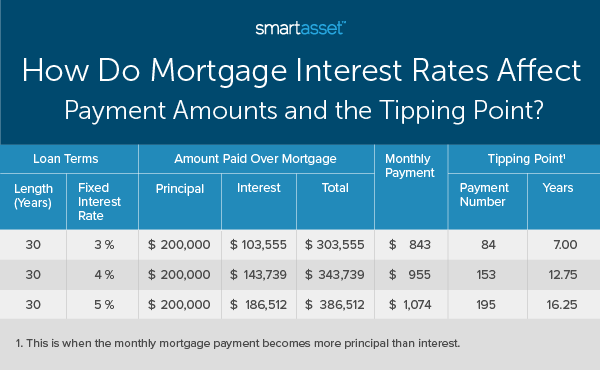

Nhìn chung, những chủ nhà có mức lãi suất cao hơn sẽ phải trả tiền lãi nhiều hơn tiền gốc trong thời gian dài hơn những người có lãi suất thấp hơn. Chúng ta có thể xem xét cùng một khoản thế chấp có lãi suất cố định $ 200.000 trong 30 năm với cả lãi suất cao hơn và lãi suất thấp hơn. Với các mức lãi suất khác nhau, khoản thanh toán thế chấp hàng tháng cho khoản thế chấp có lãi suất cố định $ 200.000 trong 30 năm với lãi suất 3% và 5% lần lượt là $ 843 và $ 1,074. Ngoài ra, sự khác biệt về điểm giới hạn là khoảng chín năm. Bảng dưới đây so sánh khoản thế chấp có lãi suất cố định 200.000 đô la với lãi suất 3%, 4% và 5%.

Có hai cách chính mà chủ nhà có thể tăng tốc hoặc điều chỉnh các khoản thế chấp của họ để đạt được tháng hòa vốn (tức là tháng mà họ bắt đầu trả gốc nhiều hơn lãi) nhanh hơn. Các chiến lược này là trả trước thế chấp và tái cấp vốn.

Trả trước thế chấp là quá trình thanh toán khoản thế chấp của bạn trước thời hạn để bạn có thể tiết kiệm tiền trả lãi của khoản vay. Chủ nhà có thể tăng khoản thanh toán hàng tháng hoặc gửi séc bổ sung trong suốt cả năm. Mặc dù việc trả trước thế chấp không làm thay đổi lãi suất, nhưng nó sẽ rút ngắn thời hạn vay và do đó làm giảm tổng lãi phát sinh. Hãy nhớ rằng khi xem xét biện pháp tiết kiệm chi phí này, bạn nên tránh những sai lầm phổ biến:Đảm bảo rằng người cho vay của bạn không tính phí phạt trả trước và các khoản trả trước bổ sung được tính vào số dư gốc chứ không phải lãi suất.

Tái cấp vốn là quá trình cập nhật các điều khoản thế chấp. Khi làm như vậy, chủ nhà có thể thay đổi thời hạn của khoản vay hoặc nhận được mức lãi suất tốt hơn. Cả thời hạn cho vay ngắn hơn và lãi suất thấp hơn đều có thể làm giảm điểm tới hạn dự kiến. Tuy nhiên, giống như trả trước thế chấp, việc tái cấp vốn đôi khi đi kèm với một số khó khăn, vì có một số khoản phí mà chủ nhà sẽ phải chịu trong quá trình này.

Theo Freddie Mac, chúng tôi chủ yếu xem xét khoản thế chấp có lãi suất cố định 30 năm trong các ví dụ trên vì các khoản thế chấp có lãi suất cố định trong 30 năm chiếm gần 90% thị trường mua nhà, theo Freddie Mac. Tuy nhiên, một số người mua nhà chọn thời hạn thế chấp ngắn hơn hoặc thế chấp lãi suất có thể điều chỉnh (ARM).

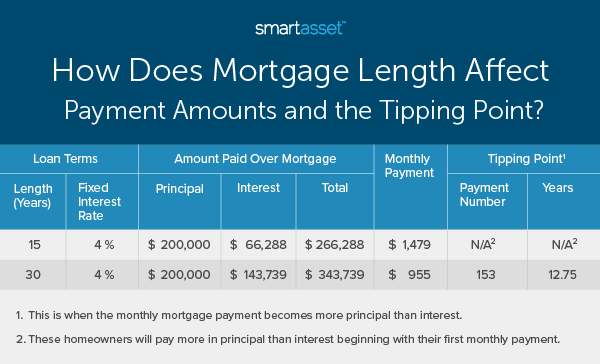

Khoản thế chấp có lãi suất cố định phổ biến thứ hai có thời hạn là 15 năm. Thế chấp lãi suất cố định 15 năm có cấu trúc tương tự như thế chấp lãi suất cố định 30 năm, mặc dù thời hạn ngắn hơn có nghĩa là các khoản thanh toán hàng tháng sẽ cao hơn trong khi chi phí tổng thể của khoản vay thấp hơn. Điều này là do lãi suất thấp hơn. Với thời hạn ngắn hơn và các khoản thanh toán hàng tháng cao hơn, chủ nhà với khoản thế chấp có lãi suất cố định 15 năm phải trả tiền gốc nhiều hơn lãi suất bắt đầu từ khoản thanh toán hàng tháng đầu tiên của họ. Bảng dưới đây so sánh khoản thế chấp có lãi suất cố định 200.000 đô la trong 15 và 30 năm, mỗi khoản có lãi suất 4%.

Một lựa chọn thế chấp có sẵn khác là ARM. Không giống như khoản thế chấp có lãi suất cố định trong 15 hoặc 30 năm, ARM có lãi suất thay đổi. Với ARM, hầu hết các chủ nhà cam kết mức lãi suất thấp trong một thời hạn nhất định, sau đó lãi suất có thể điều chỉnh cho phần còn lại của khoản vay. Điều này có nghĩa là các chủ sở hữu nhà có ARM phải chịu rủi ro rằng lãi suất sẽ tăng, nhưng cũng có thể đạt được lợi nhuận nếu lãi suất giảm.

Với lãi suất có thể điều chỉnh, các chủ sở hữu nhà có ARM thường có điểm tới hạn thay đổi. Nếu lãi suất giảm, điểm giới hạn có thể ngắn hơn so với kỳ vọng lúc bắt đầu thế chấp. Trong trường hợp ngược lại, nếu lãi suất tăng, các khoản thanh toán cho tiền lãi có thể cao hơn các khoản thanh toán cho tiền gốc trong một khoảng thời gian dài hơn.

Nghiên cứu cho nghiên cứu này đến từ Freddie Mac và HSH. Tỷ lệ thế chấp Freddie Mac được trích dẫn không bao gồm phí và điểm trung bình. Tổng chi phí trả trước của khoản thế chấp sẽ bao gồm phí người cho vay cũng như chi phí đóng. Vì lý do đó, chúng tôi coi 4% là tỷ lệ thế chấp cơ bản trong suốt nghiên cứu. Để lập bản đồ thành phần thay đổi của các khoản thanh toán thế chấp, chúng tôi tạo lịch trình phân bổ khoản vay cho các tình huống khác nhau được thảo luận.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ với chúng tôi tại press@smartasset.com .

Nguồn ảnh:© iStock / akaplummer