Khoảng 67% người tiêu dùng ở Hoa Kỳ mang ít nhất một loại nợ không thế chấp vào tháng 6 năm 2020, theo Experian. Khi người Mỹ phải đối mặt với gánh nặng tài chính bên cạnh chi phí nhà ở, họ nên tìm các lựa chọn nhà ở có giá cả phải chăng so với mức lương của họ. Với suy nghĩ này, SmartAsset đã thu thập các con số để tìm ra nơi mà các hộ gia đình trung bình có thể mua được nhiều căn nhà nhất tùy theo hoàn cảnh tài chính cụ thể của họ.

Để tìm nơi hộ gia đình trung bình có thể mua nhà nhiều nhất và ít nhất, chúng tôi đã kiểm tra dữ liệu về 50 thành phố lớn nhất ở Hoa Kỳ. Cụ thể, chúng tôi sử dụng máy tính mua nhà của mình để nhập dữ liệu về thu nhập trung bình của hộ gia đình ở mỗi thành phố và nợ không thế chấp trung bình để ước tính xem một hộ gia đình trung bình có thể mua được bao nhiêu căn nhà. Sau đó, chúng tôi xếp hạng các thành phố dựa trên nơi các hộ gia đình địa phương có thể mua nhà nhiều nhất và ít nhất so với giá trị nhà trung bình trong khu vực. Để biết chi tiết về các nguồn dữ liệu của chúng tôi và cách chúng tôi tổng hợp tất cả thông tin lại với nhau để tạo thứ hạng cuối cùng, hãy xem phần Dữ liệu và Phương pháp bên dưới.

Đây là nghiên cứu hàng năm thứ hai của SmartAsset về nơi một hộ gia đình trung bình có thể mua được ít nhất và ít nhất một ngôi nhà. Xem phiên bản 2019 tại đây.

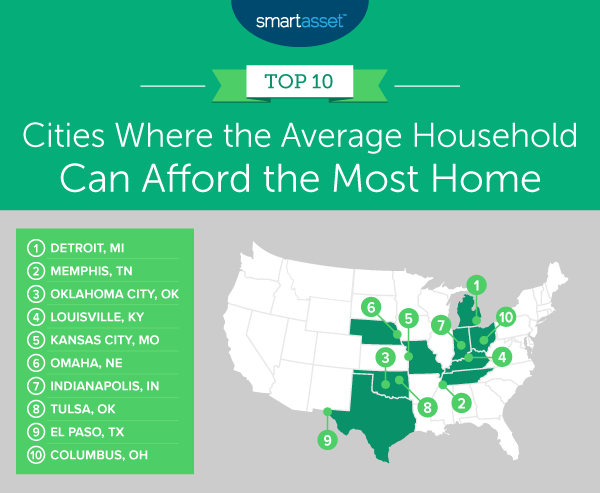

1. Detroit, MI

Detroit, Michigan là thành phố trong nghiên cứu của chúng tôi, nơi các hộ gia đình trung bình có thể mua nhà nhiều nhất. Thu nhập trung bình của hộ gia đình ở Detroit là gần 34.000 đô la. Giả sử một hộ gia đình dành 50% tổng thu nhập của mình cho một ngôi nhà và phải trả nợ hàng tháng khoảng $ 260 (tính theo cấp tiểu bang), thì một hộ gia đình trung bình có thể mua được một ngôi nhà trị giá $ 113,000. Con số này gần như gấp đôi giá trị nhà trung bình trong thành phố ($ 58,900).

2. Memphis, TN

Thu nhập trung bình của hộ gia đình ở Memphis, Tennessee là khoảng $ 43,800. Giả sử khoản nợ phải trả hàng tháng là 289 đô la (số liệu cấp tiểu bang) và khoản trả trước khoảng 21,900 đô la, thì một hộ gia đình trung bình trong thành phố có thể mua được một ngôi nhà trị giá 174.000 đô la. So với căn nhà có giá trị trung bình ($ 115,900), con số này cao hơn khoảng 50%.

3. Thành phố Oklahoma, OK

Thành phố Oklahoma, Oklahoma là thành phố số 3 trong nghiên cứu của chúng tôi, nhảy xuống một vị trí so với phân tích năm ngoái. Một hộ gia đình trung bình trong thành phố có thể mua một ngôi nhà trị giá 245.000 đô la. Con số này cao hơn gần 48% so với căn nhà có giá trị trung bình ở Thành phố Oklahoma ($ 165,700).

4. Louisville, KY

Giá trị nhà trung bình ở Louisville, Kentucky là 172.100 đô la. Với thu nhập hộ gia đình trung bình khoảng 54,900 đô la ở Louisville và khoản trả nợ hàng tháng khoảng 270 đô la trên toàn tiểu bang, chúng tôi ước tính rằng một hộ gia đình trung bình trong thành phố có thể mua một ngôi nhà có giá trị cao hơn khoảng 45% so với giá trị nhà trung bình là 250.000 đô la. .

5. Thành phố Kansas, MO

Một hộ gia đình trung bình ở Thành phố Kansas, Missouri có thu nhập là $ 55,259. Giả sử khoản trả trước là 27.630 đô la (10% thu nhập tiết kiệm được trong 5 năm) và khoản trả nợ trung bình hàng tháng trên toàn tiểu bang là 272 đô la, một hộ gia đình điển hình ở Thành phố Kansas sẽ có thể mua một ngôi nhà cao hơn gần 41% so với nhà trung bình. giá trị trong thành phố ($ 168,400).

1. New York, NY

New York, New York là thành phố Hoa Kỳ nơi cư dân có khả năng mua nhà ít nhất. Thu nhập trung bình của hộ gia đình là 69.407 đô la và khoản thanh toán nợ hàng tháng trên toàn tiểu bang trung bình là 264 đô la. Nếu một hộ gia đình trung bình ở Thành phố New York tiết kiệm được 34,704 đô la cho khoản trả trước (10% thu nhập hàng năm trong 5 năm), thì họ sẽ chỉ có thể chi trả dưới 43% giá trị nhà trung bình trong thành phố (680.800 đô la).

2. Los Angeles, CA

Một hộ gia đình trung bình ở Los Angeles, California sẽ chỉ có thể mua được 46,76% số nhà có giá trị trung bình, tổng cộng là 326.000 đô la so với giá trị nhà trung bình ở thành phố là 697.200 đô la. Điều này giả định thu nhập trung bình của hộ gia đình là 67.418 đô la, 267 đô la tiền trả nợ hàng tháng (số liệu trên toàn tiểu bang) và khoảng 33.700 đô la được tiết kiệm cho khoản trả trước.

3. San Francisco, CA

Mặc dù thu nhập trung bình của hộ gia đình ở San Francisco, California là cao nhất trong nghiên cứu của chúng tôi (123.859 đô la), giá trị nhà trung bình (1.217.500 đô la) cũng vậy. Với khoản thanh toán nợ trung bình hàng tháng là 267 đô la ở California và giả sử 61.930 đô la tiết kiệm được ở San Francisco trong 5 năm để trả trước, thì một hộ gia đình trung bình ở San Francisco có thể mua một ngôi nhà trị giá 579.000 đô la.

4. Oakland, CA

Ở Oakland, California, một hộ gia đình trung bình chỉ có thể mua được 50,15% giá trị nhà trung bình. Với thu nhập hộ gia đình trung bình là 82.018 đô la, khoản thanh toán nợ trung bình hàng tháng là 267 đô la (toàn tiểu bang ở California) và khoản trả trước là 41.009 đô la (10% thu nhập tiết kiệm được mỗi năm trong 5 năm ở thành phố), hộ gia đình này có thể mua được một ngôi nhà ở $ 405,000, so với giá trị nhà trung bình là $ 807,600.

5. Miami, FL

Giá trị nhà trung bình ở Miami, Florida là $ 358,500. Một hộ gia đình trung bình ở Miami chỉ có thể mua được $ 181,000, tương đương 50,49% giá trị nhà trung bình đó. Điều này giả định thu nhập trung bình của hộ gia đình là 42.966 đô la, khoản thanh toán nợ hàng tháng là 284 đô la trong tiểu bang và 21.483 đô la được tiết kiệm cho khoản trả trước.

Để tìm ra những thành phố mà một hộ gia đình trung bình có thể mua nhà nhiều nhất và ít nhất, chúng tôi đã kiểm tra dữ liệu trên 50 thành phố lớn nhất của Hoa Kỳ qua bốn chỉ số:

Để tạo bảng xếp hạng, trước tiên, chúng tôi ước tính xem người dân trung bình có thể mua được bao nhiêu căn nhà. Để làm được điều này, chúng tôi đã chạy các số liệu trên thông qua SmartAsset’s How much Home Can I Afford? máy tính. Sau đó, chúng tôi so sánh số lượng ngôi nhà mà một hộ gia đình trung bình có thể mua được với giá trị ngôi nhà trung bình của địa phương. Thành phố có tỷ lệ khả năng chi trả cao nhất đã đứng đầu trong danh sách của chúng tôi về nơi mà các hộ gia đình trung bình có thể mua được nhiều nhà nhất. Thành phố có tỷ lệ khả năng chi trả thấp nhất đã đứng đầu trong danh sách của chúng tôi về nơi mà các hộ gia đình trung bình có thể mua nhà ít nhất.

Câu hỏi về nghiên cứu của chúng tôi? Liên hệ press@smartasset.com.

Tín dụng hình ảnh:© iStock.com / RyanJLane

Các quốc gia có tiền mặt nhiều nhất và ít nhất

Các thành phố có nhiều thế chấp nhất và ít thế chấp phải chăng

Tiểu bang theo Tiểu bang:Nơi Cư dân Nhận được Nhiều nhất (và Ít nhất) Thu nhập từ Đô la Thuế của họ

10 thành phố nơi người cho thuê nhà có thể trở thành chủ sở hữu nhà nhanh nhất

Các thành phố Hoa Kỳ đầu tư nhiều nhất và ít nhất vào nhà ở