Nếu bạn đang trong quá trình thanh toán thẻ tín dụng, khoản vay mua ô tô hoặc khoản vay sinh viên, bạn biết rằng mỗi đô la tăng thêm đối với khoản nợ sẽ giúp ích cho bạn. Nhưng nếu bạn đang bắt đầu coi quỹ hưu trí của mình như một cách để đào chính mình ra khỏi hố, hãy kiên trì!

Mặc dù nó có thể hấp dẫn, nhưng rút tiền ra khỏi IRA để trả nợ là một ý tưởng khủng khiếp. Số tiền đó không chỉ có thể đi kèm với các khoản thuế và hình phạt rút tiền sớm quá mức mà còn có thể ăn cắp từ chính tương lai của bạn. Chúng tôi đã chia nhỏ những gì sẽ xảy ra khi bạn rút tiền từ quỹ hưu trí sớm và chúng tôi sẽ cho bạn biết cách bạn có thể trả hết nợ mà không cần đến IRA của mình.

Cho dù bạn phát âm nó eye-ruh hoặc bạn đọc rõ từng chữ cái, IRA (Tài khoản Hưu trí Cá nhân) là một công cụ tuyệt vời để xây dựng sự giàu có và đảm bảo rằng bạn nghỉ hưu một cách đàng hoàng. Nhưng từ khóa ở đây là nghỉ hưu . Dave Ramsey nói rằng bạn không nên rút tiền ra khỏi IRA của mình sớm trừ khi nó để tránh phá sản hoặc tịch thu tài sản. Tại sao? Bởi vì sử dụng quỹ hưu trí của bạn cho bất kỳ điều gì khác ngoài quỹ hưu trí có thể phải trả một cái giá lớn.

Tiền được rút ra khỏi IRA sớm (trước 59 tuổi ½) phải được chuyển sang một tài khoản hưu trí khác trong vòng 60 ngày để được coi là “chuyển đổi không chịu thuế”. Chúng tôi xin nhắc lại:60 ngày! Nếu không, chính phủ sẽ cắt giảm các hình thức phạt và thuế. Vì vậy, nếu bạn rút tiền từ 401 (k) của mình vì bạn đang thay đổi công việc và muốn chuyển nó sang một công ty mới, hãy đảm bảo rằng bạn thực hiện điều đó trong khoảng thời gian 60 ngày. Bằng cách đó, bạn sẽ không mất bất kỳ khoản tiết kiệm nào của mình. Xét cho cùng, đó là số tiền bạn khó kiếm được và bạn xứng đáng nắm giữ càng nhiều càng tốt. Ngoài ra, hãy nhớ rằng chỉ có thể thực hiện chuyển nhượng không chịu thuế 12 tháng một lần.

Ngay sau khi hết 60 ngày đó, tiền từ IRA được coi là chuyển thành tiền mặt. Và các hình phạt và thuế bạn phải trả cho số tiền đó phụ thuộc vào loại tài khoản hưu trí mà nó đến:401 (k), IRA truyền thống hoặc Roth IRA.

Rút tiền từ sớm 401 (k) đi kèm với hình phạt 10%. Bạn cũng phải trả thuế cho bất cứ thứ gì bạn lấy ra, nhưng IRS thường tự động khấu trừ 20%. Và nếu bạn lấy ra một số tiền đáng kể, nó có thể khiến bạn phải chịu một khung thuế cao hơn. Vì vậy, nếu bạn lấy 20.000 đô la từ 401 (k) của mình và điều đó đưa bạn vào khung thuế 22%, bạn có thể chỉ nhận được khoảng 12.000–13.000 đô la (tùy thuộc vào thuế thu nhập của tiểu bang) khi tất cả được nói và thực hiện.

Và bởi vì 401 (k) được tài trợ bằng đô la trước thuế, bạn sẽ vẫn phải trả thuế cho bất kỳ thứ gì bạn lấy ra, ngay cả sau khi 59 tuổi ½. Nhưng có một số ngoại lệ đối với việc trả tiền phạt khi rút tiền sớm 401 (k), chúng ta sẽ thảo luận sau.

Nhưng nếu bạn đang nghĩ đến việc lấy tiền trong số 401 (k) của mình để trang trải chi phí hoặc trả nợ, hãy tự hỏi bản thân mình điều này:Tôi có thực sự muốn vay tiền với lãi suất 30% không? Dĩ nhiên là không! Đôi khi chỉ cần làm phép toán để nhận ra bạn thực sự sẽ mất gì.

Rút tiền từ IRA truyền thống trước 59 ½ cũng dẫn đến bị phạt 10%. Không có khấu lưu tự động, nhưng bạn vẫn phải trả thuế thu nhập liên bang và tiểu bang đối với số tiền bạn đã xuất khi đến lúc nộp thuế.

Giống như 401 (k), có một số ngoại lệ đối với hình phạt rút tiền sớm đối với IRA truyền thống (Chúng tôi sẽ đi sâu vào các trường hợp đó sau một phút.). Nhưng ngay cả khi bạn có thể rút tiền từ IRA của mình, điều đó không có nghĩa là bạn nên làm như vậy. Thay vì phải trả 30% cho chính phủ, bạn có thể đóng góp thường xuyên vào tài khoản tiết kiệm và sử dụng 100% số tiền đó cho các chi phí mà bạn biết sắp tới, chẳng hạn như giúp con bạn trả tiền học đại học hoặc mua nhà. Đừng cướp đi tương lai của bạn chỉ vì việc này thật dễ dàng ngay bây giờ.

Vì Roth IRA sử dụng đô la sau thuế nhưng phát triển miễn thuế (một trong những lý do tại sao chúng tôi rất yêu thích nó), bạn có thể rút bất kỳ khoản đóng góp nào của mình, bất kể độ tuổi của bạn và không bị phạt hoặc thuế. Nhưng nếu bạn muốn tính bất kỳ khoản thu nhập nào (hay còn gọi là bất kỳ khoản tăng trưởng nào từ lãi suất kép), bạn phải đạt ít nhất 59 ½ và Roth IRA chính nó phải có ít nhất năm tuổi. Nếu không, bạn phải trả phí rút tiền trước hạn 10%, cộng với bất kỳ khoản thuế nào.

Nhưng toàn bộ điểm của việc đầu tư vào Roth IRA là bạn sẽ không phải trả thuế khi rút tiền về hưu. Bạn đã nộp thuế cho số tiền bạn đang bỏ vào đó, vậy tại sao bạn lại muốn trả nhiều hơn bằng cách rút tiền ra quá sớm? Chúng tôi nghĩ rằng bạn nên tận dụng tối đa Roth IRA — và cách tốt nhất để làm điều đó là để nó yên cho đến khi bạn nghỉ hưu.

Mặc dù bạn vẫn phải trả thuế cho bất kỳ khoản tiền nào được rút ra khỏi 401 (k) hoặc IRA trước một độ tuổi nhất định, nhưng có một số trường hợp sẽ cho phép bạn nhận được khoảng 10% tiền phạt rút tiền sớm đối với quỹ hưu trí.

Ngoài ra còn có một ngoại lệ đối với hình phạt rút tiền sớm đối với 401 (k) nếu bạn nhận được “phân bổ khó khăn”. Đây là khoản tiền được trích ra từ 401 (k) của bạn để đáp ứng “nhu cầu tài chính tức thời và nặng nề”, theo IRS và có thể bao gồm những việc như sửa chữa thiệt hại cho ngôi nhà của bạn sau thảm họa thiên nhiên, trang trải chi phí tang lễ cho một người thân yêu, hoặc trả tiền thuê nhà để tránh bị đuổi ra khỏi nhà. Và bạn chỉ được phép lấy ra số tiền chính xác cần thiết cho những chi phí này.

Nhưng ngay cả khi việc truy cập 401 (k) của bạn trở nên dễ dàng hơn, hãy nhớ rằng bạn là người phải sống bằng số tiền đó khi nghỉ hưu. Vì vậy, hãy cẩn thận về những gì bạn gọi cấp cứu và lưu 401 (k) của bạn cho sau này.

Nếu bạn đang ở trong tình huống mà bạn cần tiền trong IRA của mình để giúp bạn tránh bị phá sản hoặc bị tịch thu tài sản, hãy kết nối với SmartVestor Pro.

Một sai lầm khác mà mọi người mắc phải là vay 401 (k) để trả nợ - nhưng cuối cùng bạn phải trả lại cho mình bằng lãi suất. Kinh quá! Và các khoản vay 401 (k) có thể phản tác dụng nhanh chóng. Nếu bạn mất việc, khoản vay đó cần được trả lại trong vòng 60 ngày. Nếu không, bạn sẽ bị buộc phải trả — bạn đoán đấy — khoản phạt 10%, cộng với thuế. Nhưng sự thật là, bạn không thể vay hết nợ, vì vậy bạn nên tránh hoàn toàn các khoản vay.

Bạn đã bao giờ nghe câu tục ngữ cổ, "Hãy để IRA ngủ yên"? Không? Chỉ chúng tôi? Mục đích của quỹ hưu trí là đảm bảo bạn được chăm sóc khi thu nhập ngừng chuyển sang. Nhưng quá nhiều mọi người coi quỹ hưu trí của họ như quỹ khẩn cấp của họ. Và bây giờ bạn càng rút ra nhiều tiền, bạn sẽ càng ít có những ngày nghỉ hưu ở bãi biển, chơi gôn, thăm ông bà mà bạn mơ ước.

Khi IRA của bạn trở thành máy ATM, bạn sẽ mất tất cả số tiền mà bạn có thể kiếm được với lãi suất kép. Mối quan tâm phức hợp là người bạn tốt nhất của bạn, nhưng chỉ khi bạn cho nó cơ hội để phát huy tác dụng. (Hãy thử máy tính lãi suất kép của chúng tôi sẽ thực hiện các phép tính cho bạn.) Đó là những gì chúng tôi gọi là tiền miễn phí cho những người chờ đợi. Đó không phải là tiền cho ngày hôm nay; đó là tiền cho ngày mai. Bạn đang ở trong một chặng đường dài và việc đầu tư cần có sự kiên nhẫn và tự chủ.

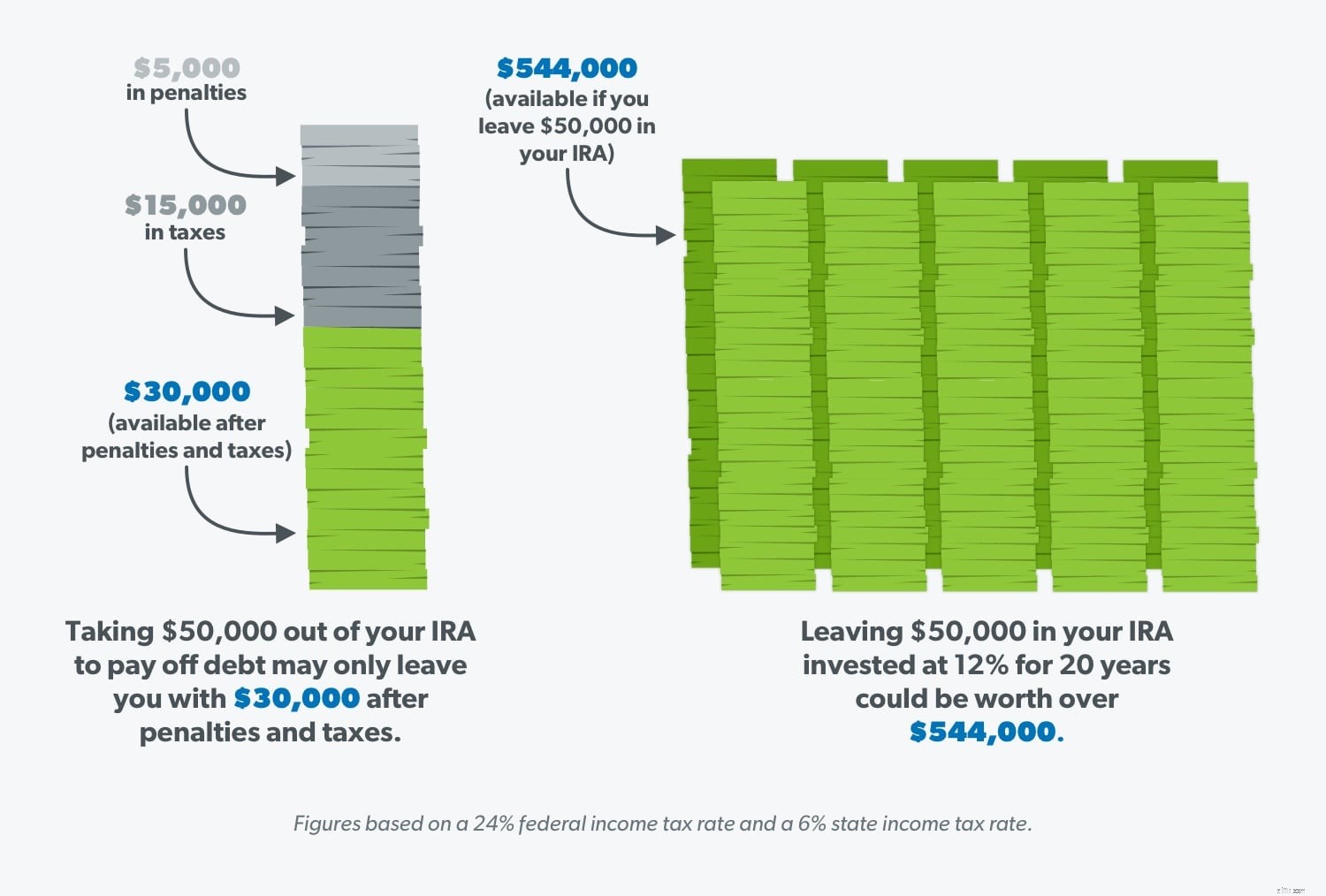

Giả sử bạn đã lấy 50.000 đô la từ IRA của mình để trả khoản nợ vay sinh viên của mình. Cuối cùng, bạn có thể phải trả khoảng 5.000 đô la tiền phạt và khoảng 15.000 đô la thuế khác - chỉ còn lại 30.000 đô la. Điều đó không ổn! Nhưng nếu bạn để IRA đó một mình, 50.000 đô la ban đầu được đầu tư với tỷ lệ hoàn vốn 12% trong 20 năm sẽ trị giá hơn 544.000 đô la! Và đó là nếu bạn không đóng góp bất cứ điều gì trên đó. Nhìn thấy? Kiên nhẫn và để số tiền đó một mình sẽ mang lại hiệu quả lớn.

Sử dụng của chúng tôi máy tính đầu tư để xem IRA của bạn sẽ đáng giá bao nhiêu khi đã đến lúc bạn nghỉ hưu.

Chi phí dài hạn cho việc cướp quỹ hưu trí của bạn đơn giản là không đáng. Nhiều người nói rằng họ có thể bù đắp khoản lỗ bằng cách bỏ thêm tiền vào IRA sau này, nhưng có những giới hạn về số tiền bạn có thể đóng góp mỗi năm.

Chúng tôi biết bạn làm việc chăm chỉ và điều cuối cùng bạn muốn là phải làm việc chăm chỉ hơn và lâu hơn vì bạn không tiết kiệm đủ cho thời gian nghỉ hưu. Đừng giống như 90% những người thuộc thế hệ thiên niên kỷ đã rút tiền từ tài khoản hưu trí của họ và hối hận về điều đó. 1 Hãy để IRA của bạn yên và khi đến lúc sử dụng nó, bạn sẽ rất vui vì mình đã làm được!

Vì vậy, nếu bạn không rút ra quỹ hưu trí của mình, làm thế nào để bạn trả hết nợ của mình? Chúng tôi rất vui vì bạn đã hỏi! Dưới đây là một số phương pháp đã thử và đúng để loại bỏ nợ nần mà bản thân bạn trong tương lai sẽ không hối tiếc.

Kiểm soát tiền của bạn bắt đầu bằng việc có một kế hoạch bằng văn bản — một ngân sách. Và một công cụ lập ngân sách như EveryDollar buộc bạn phải có chủ đích hơn với số tiền bạn có hiện tại, thay vì tự hỏi sau này nó sẽ đi đâu. Cho từng đô la một công việc để làm cũng giúp bạn xây dựng một quỹ khẩn cấp vững chắc, do đó bạn sẽ không bị cám dỗ để khai thác IRA của mình khi cuộc đời ném cho bạn một đường cong.

Phương pháp lăn cầu tuyết là cách nhanh nhất để trả nợ vì nó mang lại cho bạn những chiến thắng bằng tiền tạo động lực cho bạn trong suốt chặng đường. Đây là những gì bạn làm:Liệt kê tất cả các khoản nợ của bạn từ nhỏ nhất đến lớn nhất (bất kể lãi suất) và tấn công số tiền nhỏ nhất bằng cách trả thù trong khi đặt các khoản thanh toán tối thiểu cho phần còn lại. Khi khoản nợ nhỏ nhất đã biến mất, hãy lấy khoản thanh toán đó và áp dụng cho khoản nợ nhỏ nhất tiếp theo. Sau đó, sử dụng ngân sách mà chúng tôi đã đề cập để cắt giảm chi tiêu của bạn và ném nhiều tiền hơn vào khoản nợ của bạn. Khi quả cầu tuyết đó bắt đầu lăn, nó sẽ cung cấp cho bạn động lực cần thiết để thoát khỏi nợ nần!

Nếu bạn vẫn cảm thấy vay từ quỹ hưu trí là hy vọng duy nhất của mình, bạn có thể chỉ cần ai đó nói cho bạn biết về các lựa chọn của bạn. Một Huấn luyện viên Tài chính Thạc sĩ Giải pháp của Ramsey có thể khuyến khích bạn và giúp bạn đưa ra quyết định tốt nhất cho tình hình tài chính của mình. Tìm một huấn luyện viên gần bạn ngay hôm nay.

Nếu bạn thực sự muốn đảm bảo giấc mơ nghỉ hưu của mình trở thành hiện thực, hãy bắt đầu dùng thử Ramsey + miễn phí và kiểm soát tài chính của bạn! Bạn sẽ tìm hiểu tất cả những gì bạn cần biết về việc trả nợ, tiết kiệm tiền và đầu tư một cách khôn ngoan để bạn có thể xây dựng sự giàu có và trên con đường trở thành triệu phú hàng ngày. Không bao giờ là quá muộn để thay đổi thói quen kiếm tiền và thiết lập cho mình một tương lai thành công!