Bạn đang ngồi ở bàn bếp, nhìn chằm chằm vào các thông báo bộ sưu tập và tự hỏi mình sẽ làm thế nào để mọi thứ hoạt động hiệu quả. Có thể gần đây bạn vừa bị mất việc và nợ nần chồng chất. Và sau đó bạn nghĩ nó — từ đó mà bạn chưa bao giờ nghĩ rằng mình phải cân nhắc: phá sản .

Đôi khi tình hình của bạn dường như vô vọng đến mức phá sản có vẻ như là lựa chọn duy nhất của bạn. Chúng tôi biết bạn có thể cảm thấy sợ hãi và lùi vào một góc, nhưng phá sản không phải là một quyết định nhẹ nhàng. Điều quan trọng là phải biết chính xác phá sản là gì và các loại phá sản khác nhau là gì để bạn có thể đưa ra quyết định tốt nhất cho tình huống của mình.

Không chỉ là một cách để thua trong trò chơi Monopoly, phá sản trong cuộc sống thực còn nghiêm trọng hơn rất nhiều:Đó là khi bạn ra trước thẩm phán và nói với họ rằng bạn không thể trả nợ. Sau đó, tùy thuộc vào tình hình, họ xóa nợ cho bạn hoặc lập kế hoạch trả nợ cho bạn. Có một số lý do tại sao mọi người nộp đơn phá sản — những thứ như mất việc làm, ly hôn, cấp cứu y tế hoặc cái chết trong gia đình. Trên thực tế, hơn 730.000 vụ phá sản phi doanh nghiệp đã được nộp vào năm 2018. 1 Thật là điên rồ!

Nhưng phá sản là một sự kiện lớn trong đời ảnh hưởng nhiều hơn đến tài chính của bạn. Nó có thể theo bạn khi bạn đang cố gắng xin việc, mua nhà hoặc bắt đầu kinh doanh. Mặc dù mọi người có thể coi đó là “một khởi đầu mới”, phá sản chỉ xử lý các triệu chứng chứ không phải vấn đề.

Cũng cần biết rằng phá sản không các khoản vay sinh viên rõ ràng, các khoản nợ chính phủ (thuế, tiền phạt hoặc tiền phạt), khoản nợ được tái xác nhận (khi bạn chuyển khoản cho các điều khoản của khoản vay hiện tại), tiền cấp dưỡng hoặc tiền cấp dưỡng cho con cái. Vì vậy, nếu đó là những khoản nợ duy nhất của bạn, thì phá sản không phải là con đường dành cho bạn.

Mặc dù mục tiêu chung của phá sản là xóa nợ, nhưng không phải tất cả các vụ phá sản đều được tạo ra như nhau. Trên thực tế, có sáu loại phá sản khác nhau:

Chương 7:Thanh lý

Chương 13:Kế hoạch trả nợ

Chương 11:Tái tổ chức lớn

Chương 12:Gia đình nông dân

Chương 15:Được sử dụng trong các trường hợp nước ngoài

Chương 9:Các thành phố

Bạn có thể vừa xem qua danh sách này và khoanh vùng cho thứ hai. Không sao đâu. Nhiều khả năng là bạn sẽ chỉ giải quyết hai loại phá sản phổ biến nhất đối với các cá nhân:Chương 7 và Chương 13. (Đ ế chỉ đề cập đến phần cụ thể của Bộ luật Phá sản Hoa Kỳ nơi luật được tìm thấy. 2 ) Nhưng chúng tôi sẽ xem xét từng loại để bạn quen thuộc với các tùy chọn.

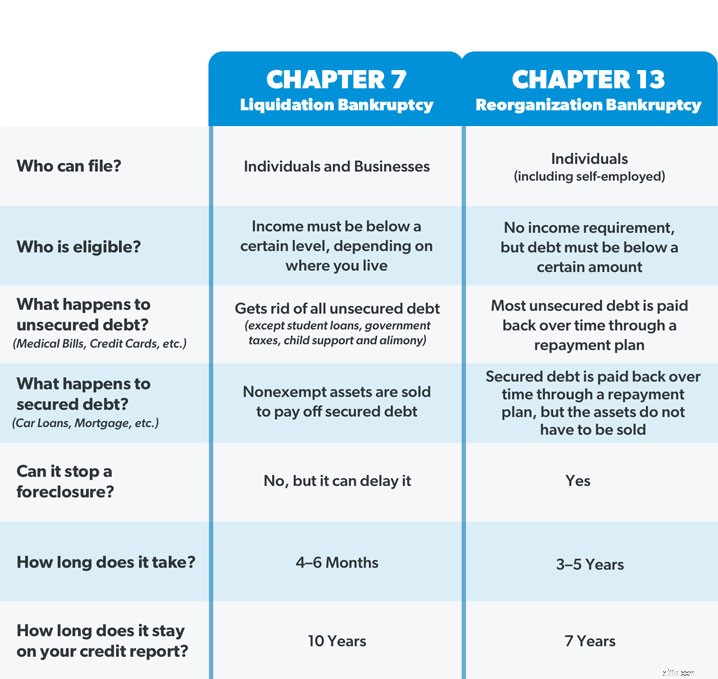

Còn được gọi là phá sản thanh lý hoặc phá sản thẳng, Chương 7 là loại phá sản phổ biến nhất đối với cá nhân. Người được ủy thác do tòa án chỉ định giám sát việc thanh lý (bán) tài sản của bạn (bất cứ thứ gì bạn sở hữu có giá trị) để trả nợ cho các chủ nợ của bạn (những người mà bạn nợ tiền). Mọi khoản nợ không có bảo đảm còn lại (như thẻ tín dụng hoặc hóa đơn y tế) thường được xóa. Nhưng như chúng tôi đã đề cập trước đó, điều này không bao gồm các loại nợ không được xóa khi phá sản, chẳng hạn như các khoản vay và thuế dành cho sinh viên.

Bây giờ, tùy thuộc vào tiểu bang bạn sống, có một số thứ mà tòa án sẽ không buộc bạn phải bán. Ví dụ, hầu hết mọi người có thể nắm giữ các nhu cầu thiết yếu cơ bản như nhà, xe hơi và tài khoản hưu trí của họ trong thời gian phá sản Chương 7, nhưng không có gì được đảm bảo. Chương 7 cũng không thể ngăn chặn việc tịch thu tài sản — nó chỉ có thể trì hoãn nó. Cách duy nhất để giữ những thứ bạn vẫn còn nợ là xác nhận lại khoản nợ, có nghĩa là bạn tái ký hợp đồng vay và tiếp tục thanh toán. Nhưng hầu hết các vụ phá sản trong Chương 7 là các trường hợp không có tài sản, có nghĩa là không có tài sản nào đủ giá trị để bán.

Bạn chỉ có thể nộp đơn yêu cầu phá sản theo Chương 7 nếu tòa án quyết định bạn không kiếm đủ tiền để trả nợ. Quyết định này dựa trên bài kiểm tra phương tiện, so sánh thu nhập của bạn với mức trung bình của tiểu bang và xem xét tài chính của bạn để xem liệu bạn có thu nhập khả dụng (hay còn gọi là phương tiện ) để trả lại một khoản kha khá những gì bạn nợ các chủ nợ. Nếu thu nhập của bạn quá thấp để làm như vậy, thì bạn có thể đủ điều kiện tham gia Chương 7.

Hãy nhớ rằng nếu bạn nộp đơn yêu cầu phá sản theo Chương 7, bạn sẽ phải tham dự cuộc họp của các chủ nợ nơi những người mà bạn nợ tiền có thể hỏi bạn tất cả các loại câu hỏi về khoản nợ và tài chính của bạn. Vâng, điều đó thật thú vị. Phá sản theo Chương 7 cũng nằm trong báo cáo tín dụng của bạn trong 10 năm và bạn sẽ không thể nộp đơn lại cho đến sau tám năm.

Trong khi phá sản theo Chương 7 thường tha thứ cho khoản nợ của bạn, thì phá sản theo Chương 13 về cơ bản sẽ tổ chức lại nó. Tòa án chấp thuận kế hoạch thanh toán hàng tháng để bạn có thể trả lại một phần nợ không có bảo đảm và tất cả khoản nợ có bảo đảm của bạn trong khoảng thời gian từ ba đến năm năm. Số tiền thanh toán hàng tháng tùy thuộc vào thu nhập của bạn và số nợ bạn có. Nhưng tòa án cũng buộc bạn phải lập một ngân sách chặt chẽ và kiểm tra tất cả các khoản chi tiêu của bạn (ouch!).

Không giống như Chương 7, loại phá sản này cho phép bạn giữ tài sản của mình và bắt được bất kỳ khoản nợ nào không thể phá sản. Chương 13 cũng có thể ngăn chặn việc tịch thu tài sản bằng cách cho bạn thời gian để cập nhật khoản thế chấp của mình.

Bất kỳ ai cũng có thể nộp đơn xin phá sản theo Chương 13 miễn là khoản nợ không có bảo đảm của họ dưới $ 419,275 và khoản nợ có bảo đảm của họ dưới $ 1,257,850. 3 Ngoài ra, bạn phải cập nhật mọi hồ sơ thuế. Bạn cũng nên biết rằng phá sản theo Chương 13 vẫn nằm trong báo cáo tín dụng của bạn trong bảy năm và bạn không thể nộp đơn lại cho đến sau hai năm.

Phần lớn, phá sản theo Chương 11 được sử dụng để tổ chức lại một doanh nghiệp hoặc tập đoàn. Các doanh nghiệp đưa ra kế hoạch về cách họ sẽ tiếp tục điều hành công ty trong khi trả hết nợ và cả tòa án và chủ nợ phải chấp thuận kế hoạch này. Một số cá nhân, chẳng hạn như các nhà đầu tư bất động sản, những người có quá nhiều nợ để đủ điều kiện cho Chương 13, nhưng cũng có nhiều tài sản và tài sản có giá trị cao, cũng có thể chọn nộp theo Chương 11. Nhưng trừ khi bạn là người chuyên nghiệp vận động viên hoặc một người nổi tiếng, bạn có thể sẽ không gây rối với điều này.

Đây là một kế hoạch trả nợ cho phép gia đình nông dân và ngư dân tránh phải bán tất cả đồ đạc của họ hoặc tịch thu tài sản của họ. Mặc dù tương tự như phá sản theo Chương 13, nhưng Chương 12 linh hoạt hơn một chút và có giới hạn nợ cao hơn.

Chương 15 đề cập đến các vấn đề phá sản quốc tế và cho phép các con nợ nước ngoài tiếp cận với các tòa án phá sản của Hoa Kỳ.

Phá sản theo Chương 9 là một kế hoạch hoàn trả khác cho phép các thị trấn, thành phố, khu học chánh, v.v. tổ chức lại và trả lại những gì họ nợ.

Để biết thêm thông tin cụ thể về luật phá sản trong khu vực của bạn, hãy truy cập trang web của Tòa án Hoa Kỳ.

Vì các loại phá sản khác đặc biệt hướng đến một số cá nhân hoặc doanh nghiệp nhất định, nên hầu hết mọi người chỉ đủ điều kiện tham gia Chương 7 hoặc Chương 13. Dưới đây là so sánh song song để cho thấy chúng khác nhau như thế nào:

Sự khác biệt lớn nhất giữa phá sản Chương 7 và Chương 13 nằm ở mức tài sản và thu nhập của người đó. Ví dụ, nếu ai đó bị mất việc làm gần đây hoặc thu nhập không ổn định, họ có thể rơi vào tình trạng phá sản theo Chương 7. Nhưng nếu bài kiểm tra phương tiện cho biết họ kiếm đủ tiền để trả nợ, thay vào đó họ sẽ rơi vào Chương 13. Ai đó cũng có thể đăng ký Chương 13 nếu việc tránh tịch biên nhà là ưu tiên hàng đầu hoặc họ có thể chuyển sang Chương 7 nếu vấn đề thời gian — vì nó nhanh hơn đáng kể so với Chương 13.

Nhưng phá sản là một trải nghiệm căng thẳng, và việc lựa chọn giữa Chương 7 và Chương 13 giống như cố gắng chọn ra ít tệ nạn hơn trong hai tệ nạn. Trong cả hai trường hợp, quyền riêng tư được đưa ra ngoài cửa sổ. Tất cả thông tin của bạn theo đúng nghĩa đen sẽ được bày ra bàn để tòa án xem xét. Sau đó, thực tế là khoảng một nửa số vụ phá sản theo Chương 13 trên toàn quốc đã bị bác bỏ vì con nợ không thể thanh toán hàng tháng. 4

Và mặc dù các chủ nợ không thể đòi tiền bạn một cách hợp pháp trong khi bạn làm thủ tục phá sản, nhưng tòa án sẽ xử bạn khó hơn bất kỳ công ty thẻ tín dụng nào có thể nếu bạn bỏ lỡ một khoản thanh toán trong Chương 13. Nhưng nếu trường hợp của bạn bị bác bỏ, thì các chủ nợ có khả năng rút tiền trực tiếp từ phiếu lương của bạn và ngôi nhà của bạn có thể bị tịch thu.

Phá sản có vẻ giống như một cây đũa thần có thể khiến mọi vấn đề của bạn biến mất. Nhưng đó không phải là một trải nghiệm kỳ diệu — và nó phải gánh chịu một tổn thất lớn về mặt cảm xúc. Dave Ramsey đã nộp đơn xin phá sản trước khi thay đổi hoàn toàn cách xử lý tiền bạc, và anh ấy không bao giờ khuyên bất cứ ai xem xét điều đó. Trên thực tế, anh ấy nói rằng phá sản thuộc cùng một loại với ly hôn — đó chỉ nên là phương sách cuối cùng của bạn, sau khi bạn đã thử mọi con đường khả thi khác trước.

Vì vậy, hãy xem xét một số cách bạn có thể tránh hoàn toàn việc nộp đơn phá sản.

Dù bạn có nợ nần sâu đến mức nào thì cũng đ ượ c có thể để tránh phá sản. Bạn chỉ cần biết các lựa chọn của mình. Dưới đây là một số bước bạn có thể thực hiện sẽ giúp bạn thoát khỏi cảnh nợ nần mà không phải nộp đơn phá sản:

Trước khi bạn làm bất cứ điều gì, bạn muốn đảm bảo Bốn Bức tường được bao phủ:thực phẩm, tiện ích, nơi ở và phương tiện đi lại. Bạn sẽ không có nghị lực để đấu tranh thoát khỏi nợ nần nếu bạn không có nhà để ngủ hoặc không có thức ăn để ăn. Vì vậy, hãy đảm bảo rằng bạn đang chăm sóc bản thân và gia đình của mình trước. Các nhà sưu tập có thể chờ đợi.

Chúng tôi đã đề cập trước đó trong phá sản Chương 13, tòa án đưa bạn vào ngân sách và theo dõi chi tiêu của bạn. Nhưng sự thật là bạn có thể làm những điều đó mà không cần nộp đơn phá sản. Nếu bạn đang ở chặng cuối, việc tạo ngân sách có thể thay đổi hoàn toàn cuộc chơi. Bằng cách theo dõi số tiền của bạn đang đi đâu — thay vì tự hỏi nó đã đi đâu — bạn sẽ tìm thấy số tiền mà bạn thậm chí không nhận ra là mình có. Và đúng vậy, lập ngân sách cũng đồng nghĩa với việc cắt giảm mọi chi phí không cần thiết để trả nợ. Cáp và các đăng ký phải đi. Không còn ăn uống bên ngoài. Không có kỳ nghỉ nữa. Bạn đang ở chế độ sinh tồn. Nhưng thay vì chính phủ nói với bạn cách quản lý tiền của bạn trong 5 năm trong một vụ phá sản, bạn sẽ trở thành người dẫn đầu.

Thu nhập của bạn là công cụ tạo dựng sự giàu có (và chống nợ nần) mạnh mẽ nhất của bạn. Bạn càng kiếm được nhiều tiền, bạn càng có thể ném vào nợ nhiều hơn. Vì vậy, bạn có thể cần phải nhận một công việc thứ hai hoặc làm việc nhiều giờ hơn ở công việc hiện tại để giúp bạn duy trì sự phát triển trong khi bắt kịp các khoản thanh toán hàng tháng đó. Đúng, nó có thể mệt mỏi, nhưng sự hy sinh tạm thời của bạn sẽ đáng giá về lâu dài.

Hãy nhớ cách chúng tôi nói tòa án thanh lý tài sản của bạn trong Chương 7 phá sản? Điều gì xảy ra nếu bạn đã bán đồ của bạn thay thế? Nếu bạn có bất kỳ thứ gì có giá trị, như thuyền, máy cắt cỏ sang trọng hoặc bất kỳ thứ gì có động cơ mà bạn không sử dụng để lái xe đi làm, hãy bán nó! Đồ nội thất, đồ sưu tầm, đồ trang sức, cây đàn guitar mà bạn đã hứa sẽ học chơi vào một ngày nào đó — bất cứ thứ gì bạn không cần đều phải đi. Âm thanh cực? Về cơ bản, đây là điều có thể xảy ra nếu bạn khai phá sản — ngoại trừ việc bạn sẽ không có quyền kiểm soát cách bán những thứ của mình. Vì vậy, hãy truy cập Craigslist, eBay và Facebook Marketplace và biến những thứ của bạn thành tiền mặt nhanh chóng.

Bạn có biết rằng hầu hết các tòa án phá sản yêu cầu bạn phải trải qua một khóa học hiểu biết về tài chính trước khi khoản nợ của bạn có thể được xóa? Đó là bởi vì nợ đã trở thành vòng đời của rất nhiều người. Nhưng nó không nhất thiết phải như vậy! Đại học Hòa bình Tài chính (FPU) sẽ dạy bạn cách loại bỏ thói quen tiêu tiền độc hại, tiết kiệm và trả nợ như một nhà vô địch, và xây dựng một tương lai tuyệt vời cho bạn và gia đình bạn. Ngoài ra, nó còn rẻ hơn cả án phí phá sản. Kế hoạch đã được chứng minh này đã giúp gần 10 triệu người thay đổi cuộc sống của họ. Bắt đầu ngay hôm nay với bản dùng thử Ramsey + miễn phí và tạm biệt món nợ tốt!