LIC Jeevan Labh (Gói 836) là một gói tài trợ tham gia cao cấp có giới hạn, không liên kết. Các gói bảo hiểm nhân thọ truyền thống là sản phẩm kém và tôi không mong đợi LIC Jeevan Labh sẽ khác biệt.

Đây là một kế hoạch mới, ít nhất là trên giấy tờ. Thực tế là rượu cũ bình mới. Hãy cùng tìm hiểu thêm về kế hoạch này trong bài đăng này và xem liệu đầu tư vào một kế hoạch như vậy có hợp lý hay không.

Bạn có thể tìm hiểu thêm về gói LIC Jeevan Lab trên trang web của LIC.

Bạn có thể thấy chỉ có ba cách kết hợp khả thi. Nếu bạn chọn gói với thời hạn thanh toán phí bảo hiểm là 15 năm, bạn sẽ trả phí bảo hiểm trong 15 năm trong khi bạn sẽ nhận được bảo hiểm trọn đời trong 21 năm. Bạn sẽ nhận được số tiền đáo hạn vào cuối 21 năm (nếu bạn còn thời hạn hợp đồng).

Tôi không thấy có nhiều khác biệt giữa LIC Jeevan Labh và LIC New Endowment plan. Điểm khác biệt duy nhất mà tôi thấy là LIC Jeevan Labh là gói thanh toán phí bảo hiểm có giới hạn. Gói tài trợ mới của LIC là một gói thanh toán phí bảo hiểm thông thường.

Tôi thấy LIC Jeevan Labh chẳng khác gì một mánh lới quảng cáo tiếp thị. Với một kế hoạch mới, các đại lý có thể tạo ra một câu chuyện mới và tạo ra một chiêu thức bán hàng tốt.

Phải đọc:Sự cố với kế hoạch tài trợ

Trong trường hợp từ chức trong thời hạn hợp đồng, người được đề cử sẽ nhận được

Số tiền bảo hiểm cơ bản + Phần thưởng đảo ngược đơn giản đã được xác nhận (cho đến ngày) + Phần thưởng bổ sung cuối cùng (nếu có)

Phần thưởng Đảo ngược Đơn giản được LIC công bố hàng năm. Nó được công bố theo phần nghìn Số tiền bảo hiểm. Vì vậy, nếu Số tiền bảo hiểm là 10 Rs và tiền thưởng được công bố là 40 Rs trên một nghìn Số tiền bảo hiểm, thì tiền thưởng hàng năm của bạn là 40.000 Rs.

Lưu ý là bạn sẽ không nhận được phần thưởng đảo ngược trong cùng một năm. Tiền thưởng chỉ được cộng vào số tiền đáo hạn và được thanh toán vào cuối thời hạn hợp đồng. Không có lợi nhuận kép. Nhân tiện, điều này tạo nên một màn chào hàng tuyệt vời. Nhiều nhà đầu tư không thể đánh giá cao (hay đúng hơn là bỏ qua) sự khác biệt giữa việc nhận tiền thưởng bây giờ hoặc 20 năm sau.

Phần thưởng Bổ sung Cuối cùng chỉ áp dụng cho năm trưởng thành / năm mất. Nó cũng được biểu thị bằng phần nghìn Số tiền bảo hiểm.

Số tiền bảo hiểm cơ bản + Phần thưởng đảo ngược đơn giản đã được xác nhận + Phần thưởng bổ sung cuối cùng (nếu có)

Điểm khác biệt duy nhất tôi có thể thấy là LIC New Endowment Plan là một gói thanh toán phí bảo hiểm thông thường (thời hạn chính sách =thời hạn thanh toán phí bảo hiểm). Mặt khác, LIC Jeevan Labh là một gói thanh toán phí bảo hiểm có giới hạn (thời hạn chính sách> thời hạn thanh toán phí bảo hiểm).

Sản phẩm tương tự. Bao bì mới.

Đừng đổ lỗi cho LIC. Mọi người đều làm điều đó.

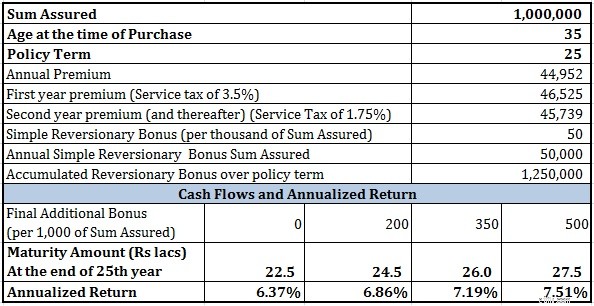

Phí bảo hiểm cho người 35 tuổi với Số tiền bảo hiểm là 10 Rs và thời hạn hợp đồng là 25 năm (thời hạn thanh toán phí bảo hiểm là 16 năm) là 44,952 Rs (trước thuế dịch vụ). Sau khi bao gồm thuế dịch vụ, phí bảo hiểm trong năm đầu tiên sẽ là Rs. 46,525 và 45,738 Rs trong những năm tiếp theo.

Trong trường hợp của LIC New Endowment Plan, phí bảo hiểm là 39.191 Rs trong năm đầu tiên và 38.529 Rs trong những năm tiếp theo. Theo gói Tài trợ Mới của LIC, bạn phải trả phí bảo hiểm cho toàn bộ 25 năm.

Do đó, trong trường hợp của LIC Jeevan Labh, bạn phải trả phí bảo hiểm cao hơn cho số năm ít hơn.

Có một vấn đề nhỏ. LIC Jeevan Labh là một kế hoạch mới và không có thông tin về tiền thưởng hàng năm để tôi đưa ra giả định hợp lý.

Tôi đã kiểm tra thông tin tiền thưởng cho nhiều gói khác từ LIC. Giá trị 50 phần nghìn Số tiền bảo hiểm có vẻ là một giá trị lạc quan cho Phần thưởng Đảo ngược Đơn giản.

Phần thưởng bổ sung cuối cùng, trong mọi trường hợp, phụ thuộc vào vận may của bạn. Tôi sẽ xem xét các giá trị khác nhau của FAB để đánh giá hiệu quả đầu tư.

Bạn có thể thấy không có gì thực sự hào hứng khi nói đến lợi nhuận (ngay cả với những giá trị tiền thưởng rất lạc quan).

Điều này cũng giống như các gói truyền thống khác.

Bạn có thể làm tốt hơn nhiều với sự kết hợp giữa kế hoạch thời hạn và Quỹ cấp cao (PPF). Tôi thậm chí không nói về quỹ tương hỗ cổ phần.

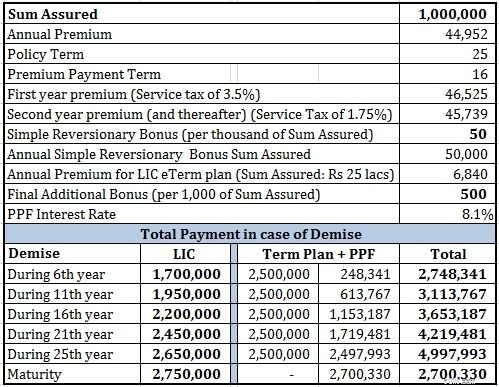

Tôi đã chọn gói LIC e-Term. Vì mức bảo hiểm trọn đời thấp nhất theo chương trình là 25 Rs, nên tôi đã xem xét bảo hiểm 25 Rs cho gói LIC e-Term.

Bạn có thể thấy sự kết hợp giữa kế hoạch kỳ hạn và PPF đánh bại LIC Jeevan Labh trong mọi tình huống (dự kiến khi đáo hạn). Tuy nhiên, bạn phải thấy rằng các giả định về tiền thưởng khá gay gắt và bạn sẽ nhận được mức bù đắp cao hơn nhiều trong toàn bộ nhiệm kỳ. Nếu bạn thay thế PPF bằng các quỹ vốn cổ phần, bạn có thể đã có được một kho tài liệu có kỳ hạn thanh toán cao hơn nhiều.

Vì thời hạn thanh toán phí bảo hiểm của LIC Jeevan Labh chỉ là 16 năm, bạn làm cách nào để hạch toán phí bảo hiểm có kỳ hạn trong các năm từ 17 đến 25 . Tôi đã rút phí bảo hiểm có kỳ hạn từ kho tài liệu PPF tích lũy. Có, bạn có thể rút tiền từ PPF sau 15 năm đáo hạn ban đầu.

Tôi thấy có lý do nào khác ngoài sự tin tưởng vào LIC và một số kỹ năng bán hàng siêu phàm đằng sau việc mua các gói như vậy.

Phải tránh sử dụng gói bảo hiểm nhân thọ truyền thống. Các kế hoạch truyền thống mang lại khả năng trang trải cuộc sống thấp và lợi nhuận đầu tư kém.

Bạn có thể dễ dàng sao chép (và vượt trội) hiệu suất của các kế hoạch truyền thống bằng cách sử dụng kết hợp các kế hoạch thời hạn và PPF (hoặc quỹ tương hỗ). Giữ các nhu cầu bảo hiểm và đầu tư riêng biệt.

Không có LABH nào trong LIC Jeevan Labh. Tránh xa.