Với các gói bảo hiểm nhân thọ truyền thống không tham gia , lợi nhuận được biết trước.

Không giống như các kế hoạch tham gia như LIC New Jeevan Anand, kết quả cuối cùng phụ thuộc vào tiền thưởng hàng năm và tiền thưởng cuối cùng. Không có khái niệm như vậy trong các kế hoạch không tham gia.

Bản thân tên gọi (không tham gia) gợi ý rằng chủ hợp đồng sẽ không tham gia vào lợi nhuận của công ty bảo hiểm.

Các gói bảo hiểm nhân thọ truyền thống không tham gia mang lại lợi nhuận đảm bảo.

Vì vậy, bạn có một sản phẩm cung cấp bảo hiểm trọn đời cùng với lợi nhuận được đảm bảo.

Bạn có nên cân nhắc đầu tư vào một sản phẩm như vậy không?

Hãy cùng tìm hiểu.

Như mọi khi, tôi sẽ chọn một sản phẩm bảo hiểm nhân thọ không tham gia từ một công ty bảo hiểm và tìm ra điểm đáng giá và điểm tốt. Bạn có thể mong đợi các sản phẩm khác như vậy cung cấp các lợi ích tương tự.

Trong nhiều bài viết trước đây của tôi, tôi đã sử dụng các kế hoạch từ LIC để chứng minh cách các kế hoạch truyền thống không được sử dụng nhiều và nên tránh. Và tôi đã nhận được một số nhận xét khá cay đắng, tôi nghĩ là rất nhiều trong số đó từ các đại lý LIC.

Không suy luận thấu đáo. Tu từ thuần túy.

Đủ tốt.

Tôi nghĩ sẽ là một ý kiến hay khi xem xét một gói bảo hiểm từ một công ty bảo hiểm tư nhân. Do đó, tôi đã chọn HDFC Life Sanchay Plan.

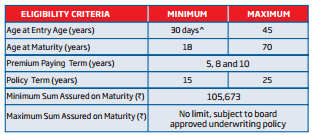

Thời hạn hợp đồng:15 năm hoặc 25 năm

Thời hạn thanh toán phí bảo hiểm:5, 8 hoặc 10 năm

Không cần tính toán phức tạp. Quyền lợi đáo hạn được xác định rõ ràng trong tài liệu chính sách.

Phí bảo hiểm cơ bản hàng năm cho người 30 tuổi đối với thời hạn hợp đồng là 25 năm và thời hạn thanh toán phí bảo hiểm là 10 năm là 130.562 Rs.

Sau thuế, phí bảo hiểm sẽ là 135.458 Rupee trong năm đầu tiên và 133.010 Rupee trong những năm tiếp theo.

Nếu chủ hợp đồng còn thời hạn hợp đồng là 25 năm, họ sẽ nhận được 32,5 Rs (325% Số tiền bảo hiểm).

Điều này có nghĩa là bạn kiếm được lợi nhuận đặc biệt là 4,4% / năm. hơn 25 năm.

Tôi cần nói thêm.

Bạn sẽ thỏa hiệp bao nhiêu cho sự đảm bảo lợi nhuận này?

Xin lưu ý rằng những lợi nhuận này dành cho những người 30 tuổi. Nếu bạn mua ở độ tuổi lớn hơn, lợi nhuận của bạn sẽ còn thấp hơn. Điều này là do phí bảo hiểm hàng năm tăng theo độ tuổi trong khi quyền lợi khi đáo hạn vẫn không đổi.

Ví dụ:đối với người 40 tuổi, phí bảo hiểm cơ bản sẽ là 133.200 Rs, giảm lợi nhuận xuống còn 4,3% một năm

Đối với người 25 tuổi, phí bảo hiểm cơ bản sẽ là 128.272 Rs và lợi nhuận sẽ là 4,5% / năm.

Tại sao tài liệu lại đề cập rằng bạn sẽ nhận được 325% Số tiền bảo hiểm?

Vì lợi tức được biết trước nên công ty bảo hiểm không thể chỉ đơn giản nói rằng lợi nhuận hàng năm từ chính sách này sẽ là 4,4% / năm?

Không có cách nào tốt hơn để hiểu lợi tức từ một chính sách và so sánh lợi nhuận với các khoản đầu tư khác.

Tuy nhiên, các công ty bảo hiểm và đại lý biết rằng sẽ không ai mua gói này nếu lợi nhuận hàng năm là 4,4% p.a.

Và đó là lý do tại sao trò chơi liên kết mọi thứ với Số tiền bảo hiểm . Một âm mưu rất thông minh nhằm làm phức tạp các tính toán lợi nhuận và gây nhầm lẫn cho những người mua tiềm năng.

Chúng tôi không thể tính toán lợi tức thực tế (IRR). Và các công ty bảo hiểm nhận thức được hạn chế này.

Đây là lý do tại sao HDFC Life ưu tiên tuyên bố rằng bạn sẽ nhận được 325% Số tiền bảo hiểm sau 25 năm (thay vì nói rằng bạn sẽ kiếm được 4,4% / năm).

Nhiều người trong chúng ta không thoải mái với sự biến động của lợi nhuận MF vốn chủ sở hữu. Do đó, sẽ không mang lại quỹ tương hỗ cổ phần ở bất kỳ đâu.

Tôi hy vọng không nhiều người chống lại PPF.

Điều gì sẽ xảy ra nếu bạn đã mua gói có kỳ hạn và đầu tư số tiền còn lại vào PPF hàng năm?

Lợi nhuận PPF, ngay cả khi được đảm bảo, có thể thay đổi hàng quý.

Giả sử PPF giúp bạn kiếm được 7,0% / năm . Tỷ lệ này thấp hơn nhiều so với 7,9% / năm. hiện tại.

Bạn mua gói có kỳ hạn 1 Rs từ HDFC Life. Phí bảo hiểm cho một người 30 tuổi cho Số tiền bảo hiểm 1 crore Rs trong 25 năm (thời hạn thanh toán phí bảo hiểm là 10 năm) sẽ là 15.389 Rs.

Nếu bạn đầu tư số tiền còn lại vào PPF, bạn sẽ nhận được Rs ~ 48,1 lacs vào cuối 25 năm.

Đề xuất sách :Giàu về hưu, đầu tư 40 Rs mỗi ngày (P.V.Subramanyam)

Bìa cuộc sống của Rs 10 lacs và số tiền đến hạn cuối cùng là Rs 32,5 lacs . (HDFC Life Sanchay)

Vs

Ảnh bìa cuộc sống của 1 crore Rs và số tiền đến hạn cuối cùng là 48,1 Rs (Bảo hiểm có thời hạn + PPF).

Lợi tức PPF được giả định là 7% p.a.

Bạn sẽ chọn cái nào?

Bảo hiểm có thời hạn + PPF rõ ràng là người chiến thắng.

Các kế hoạch truyền thống mang lại khả năng trang trải cuộc sống thấp và lợi nhuận kém.

Bạn hiểu điều này càng sớm thì càng tốt.

Tránh các gói bảo hiểm nhân thọ truyền thống.

Trong bài đăng này, tôi đã chỉ trích các kế hoạch không tham gia như HDFC Life Sanchay. Điều này không có nghĩa là tham gia các kế hoạch truyền thống là tốt hơn. Tôi đã xem xét nhiều kế hoạch tham gia trên blog này và chỉ ra rằng nên tránh những kế hoạch như vậy.

Theo các kế hoạch tham gia, chẳng hạn như LIC New Jeevan Anand, quảng cáo chiêu hàng chủ yếu là tiền thưởng hàng năm. Lưu ý là những khoản tiền thưởng này, mặc dù được công bố hàng năm, nhưng chỉ được trả vào thời điểm đáo hạn. Hơn nữa, bạn không kiếm được bất kỳ lợi tức nào từ những khoản tiền thưởng này.

Cách nhận bảo hiểm nhân thọ có kỳ hạn mà không cần khám sức khỏe

Tại sao bảo hiểm nhân thọ và tàn tật đi cùng nhau như PB&J

Đây là lý do tại sao bạn nên mua bảo hiểm nhân thọ trực tuyến vào năm 2021

Cách trò chuyện về bảo hiểm nhân thọ với vợ / chồng của bạn

Tại sao bạn cần bảo hiểm nhân thọ ngoài SGLI