Tôi không nói rằng bạn không nên mua bảo hiểm sức khỏe cho cha mẹ mình. Bạn nên. Bạn có trách nhiệm đảm bảo chất lượng chăm sóc sức khỏe cho gia đình, bao gồm cả cha mẹ của bạn. Tất cả những gì tôi đang nói là bạn nên mua gói riêng cho chúng thay vì đưa chúng vào gói nổi gia đình của bạn.

Tôi biết rằng một số gói được bán với "lợi thế bổ sung" mà bạn cũng có thể thêm cha mẹ của mình vào gói nếu muốn. Theo tôi, tốt hơn hết bạn nên tránh cái bẫy này.

Tốt hơn bạn nên mua một chương trình bảo hiểm sức khỏe riêng cho họ. Dưới đây là một số lý do tại sao bạn không nên đưa cha mẹ mình vào máy bay gia đình của bạn.

Tôi đã trình bày chi tiết khía cạnh này trong một bài đăng khác. Nếu bạn bao gồm cha mẹ của mình trong kế hoạch của mình, tuổi của họ sẽ là yếu tố quyết định phí bảo hiểm.

Hãy xem xét với sự trợ giúp của một ví dụ.

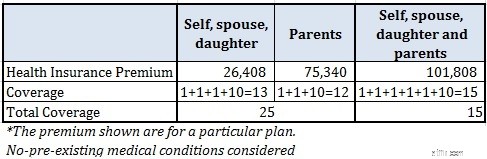

Bạn đã mua một chiếc phao nổi gia đình trị giá 10 Rs. Bản thân (30), Vợ / chồng (30) và con gái (2). Cha mẹ của bạn đều 60 tuổi.

Tôi đã kiểm tra phí bảo hiểm sức khỏe từ một công ty bảo hiểm y tế tư nhân cung cấp bảo hiểm lac 1 Rs cho mỗi thành viên và một bảo hiểm bổ sung 10 Rs (mà bất kỳ thành viên nào cũng có thể sử dụng).

Bìa cho gia đình hạt nhân (bản thân, vợ / chồng và con gái) có giá 26.408 Rupee.

Nếu bạn chỉ mua bìa cho cha mẹ mình, bạn sẽ phải trả 75.340 Rs.

Nếu bạn mua tấm bìa cho cả gia đình (bao gồm cả bố mẹ của bạn), bạn sẽ phải trả 101,808 Rs.

Bạn có thể mua bìa riêng cho chính mình (vợ / chồng và con gái) và cha mẹ của bạn và phí bảo hiểm sẽ là 101.808 Rs (26.408 Rs + 75.340 Rs). Tổng số bìa gia đình của bạn sẽ là 25 Rs (1 Rs cho mỗi thành viên + 2 X 10 Rs bìa phao).

Tất nhiên, bạn có thể sử dụng bìa cho cha mẹ của bạn hoặc ngược lại.

Nếu bạn đã mua bìa theo một gói duy nhất, bạn sẽ phải trả cùng một mức giá và nhận được bìa thấp hơn nhiều là 15 Rs (1 Rs cho mỗi thành viên + 10 Rs nắp nổi).

Với cùng một mức giá, bạn sẽ nhận được mức bảo hiểm cao hơn nhiều (dành cho gia đình) bằng cách mua hai gói nổi gia đình riêng biệt thay vì tập hợp tất cả các thành viên trong cùng một gói.

Nhân tiện, hầu hết các kế hoạch không cho phép thêm nhiều hơn hai người lớn trong cùng một kế hoạch. Vì vậy, trong hầu hết các trường hợp, bạn sẽ không thể phạm phải sai lầm này cho dù bạn có muốn.

Đọc:Chiến lược Bảo hiểm Y tế thông minh để được bảo hiểm cao với mức phí bảo hiểm thấp

Đây là lập luận chống lại các gói floater gia đình nói chung (và không chỉ chống lại việc đưa cha mẹ bạn vào các gói floater).

Nếu bất kỳ thành viên nào trong số các thành viên mắc bệnh từ trước (có thể dẫn đến tăng phí bảo hiểm), phí bảo hiểm cho cả gia đình sẽ được cộng. Do đó, tốt hơn hết là nên giữ cho thành viên đó không ở trong gia đình và mua một gói bảo hiểm sức khỏe cá nhân cho anh ta.

Theo tuổi tác, bạn mắc bệnh này hay bệnh khác. Do đó, nếu bạn bao gồm cả cha mẹ của bạn trong máy bay gia đình, phí bảo hiểm cho cả gia đình có thể được tính trong trường hợp cha mẹ của bạn có bệnh từ trước.

Đọc:Gói bảo hiểm sức khỏe cá nhân so với gói Family Floater

Bạn nhận được phần thưởng không yêu cầu bồi thường Số tiền bảo hiểm cho mỗi năm không yêu cầu bồi thường. Trong trò chơi nổi gia đình, nếu bất kỳ thành viên nào đưa ra yêu cầu, sẽ không có phần thưởng nào cho năm tiếp theo.

Càng lớn tuổi, tình trạng sức khỏe của bạn càng giảm sút. Do đó, có nhiều khả năng phải nhập viện khi về già.

Nếu cha mẹ bạn đang có một kế hoạch riêng và phải nhập viện trong một năm hợp đồng (Xin Chúa cấm), phần thưởng không yêu cầu chỉ từ kế hoạch của họ sẽ bị ảnh hưởng.

Một bìa 10 Rs có thể đủ cho 4 người, nhưng có thể không đủ cho 6 người.

Nếu một trong các thành viên trong gia đình không giữ gìn sức khỏe và tiếp tục phải nhập viện, các thành viên khác có thể không được bảo hiểm nhiều.

Do đó, nếu bạn đang cân nhắc việc đưa cha mẹ mình vào gói floater gia đình mà không tăng Số tiền bảo hiểm, hãy suy nghĩ lại.

Tốt hơn là bạn nên mua gói bảo hiểm sức khỏe riêng cho cha mẹ của mình. Bao gồm cả cha mẹ của bạn trong kế hoạch có thể làm tăng chi phí bảo hiểm.

Nếu có khoảng cách tuổi tác lớn giữa cha mẹ bạn hoặc một trong hai người mắc bệnh từ trước, bạn thậm chí có thể cân nhắc mua các gói riêng lẻ cho từng người (thay vì mua cả gia đình người nổi bao gồm mẹ và cha của bạn).

Chiến lược Bảo hiểm Y tế cho cha mẹ của bạn

Các kế hoạch Y tế Nhóm của các ngân hàng PSU có thể hữu ích cho Người cao tuổi

Tôi có thể tiếp tục tham gia bảo hiểm cho cha mẹ nếu công việc của tôi cung cấp bảo hiểm y tế không?

Quá bận để nghiên cứu các lựa chọn bảo hiểm y tế của công ty bạn? Làm 4 điều này

Lợi ích của việc có 2 gói bảo hiểm y tế

Cách sử dụng đăng ký mở để đánh giá mức phí bảo hiểm của bạn

Bạn có thể tham gia bảo hiểm sức khỏe cho cha mẹ mình trong bao lâu?