Bảo hiểm nhân thọ có kỳ hạn là cách tốt nhất để mua bảo hiểm nhân thọ. Tuy nhiên, nhiều người tránh xa các gói bảo hiểm nhân thọ có kỳ hạn vì họ (hoặc gia đình của họ) không nhận được gì nếu họ còn sống sót trong thời hạn hợp đồng.

Điều gì sẽ xảy ra nếu có một kế hoạch thời hạn mà bạn sẽ không bao giờ có thể tồn tại trong thời hạn chính sách?

Đừng lo lắng rằng công ty bảo hiểm sẽ không săn lùng bạn. Họ là người bảo hiểm, không phải sát thủ. Một vấn đề hoàn toàn khác là các công ty bảo hiểm đã khiến nhiều người thất vọng vào thời điểm tồi tệ nhất có thể bằng cách từ chối các yêu cầu bồi thường một cách sai lầm.

Quay lại chủ đề.

Tôi đang nói về gói bảo hiểm trọn đời có thời hạn . Hiện nay, có nhiều chương trình bảo hiểm nhân thọ mà bạn cung cấp cho bạn bảo hiểm cho toàn bộ hoặc cho đến khi 100 tuổi (gần như tốt như gói trọn đời). Giờ đây, hầu hết các công ty bảo hiểm đều cho phép bạn mua bảo hiểm cho đến khi 100 tuổi. Trong bài đăng này, chúng tôi chọn một sản phẩm từ Aegon Life.

Aegon Life đã đưa ra một kế hoạch cung cấp cho bạn trang trải cuộc sống có thời hạn cho cuộc sống (chứ không phải cho một nhiệm kỳ cố định). Thông thường, kế hoạch cuộc sống có kỳ hạn có thời hạn cố định. Nếu chủ hợp đồng qua đời trong thời hạn hợp đồng, người được chỉ định sẽ nhận được Số tiền bảo hiểm. Nếu bên mua bảo hiểm còn thời hạn hợp đồng, công ty bảo hiểm sẽ không nhận được khoản thanh toán nào.

Có những kế hoạch truyền thống cho cả cuộc đời (LIC Jeevan Umang) nhưng đây là lần đầu tiên tôi xem xét một kế hoạch dài hạn cho cả cuộc đời.

Vì gói bảo hiểm có thời hạn này là trọn đời, công ty bảo hiểm phải trả Số tiền bảo hiểm theo hợp đồng bảo hiểm (trừ khi bên mua bảo hiểm chọn không gia hạn hợp đồng trong thời gian tồn tại của mình) tại một thời điểm nào đó. Do đó, gia đình bạn chắc chắn sẽ nhận được Số tiền bảo hiểm từ công ty.

Bạn có nên chọn một kế hoạch như vậy không?

Nó không phải là sự trở lại của gói kỳ hạn trả phí. Người được đề cử sẽ nhận được Số tiền bảo hiểm (không chỉ trả phí bảo hiểm) tại thời điểm chủ hợp đồng qua đời.

Về mặt kỹ thuật, nó cũng không phải là một sản phẩm kết hợp đầu tư và bảo hiểm. Bạn không nhận được bất cứ điều gì từ công ty bảo hiểm trong suốt cuộc đời của bạn. Chỉ người được đề cử của bạn mới nhận được khi bạn qua đời.

Vì công ty bảo hiểm phải trả Số tiền bảo hiểm, bạn có thể mong đợi phí bảo hiểm sẽ khá cao so với gói bảo hiểm nhân thọ có kỳ hạn đơn giản.

Độ tuổi nhập cảnh tối thiểu và tối đa lần lượt là 18 và 65 tuổi. Tuổi thọ tối thiểu là 25 Rs. Không có giới hạn trên.

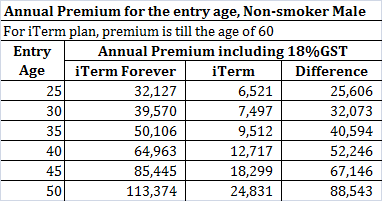

Để so sánh phí bảo hiểm, tôi đã chọn phí bảo hiểm hàng năm cho gói iTermForever và gói iTerm . Phí bảo hiểm dành cho nam giới không hút thuốc sống ở Mumbai. Đối với gói iTerm, phí bảo hiểm hàng năm dành cho gói có thời hạn sử dụng kết thúc ở tuổi 60. Phí bảo hiểm dành cho bảo hiểm trọn đời là 1 crore Rs.

Bạn có thể thấy rằng sự khác biệt về phí bảo hiểm là khá lớn.

Hãy xem xét sự chênh lệch phí bảo hiểm đối với một người 30 tuổi (tại thời điểm mua hàng đầu tiên). Sự khác biệt là 32.703 Rs mỗi năm.

Giờ đây, khoản thanh toán từ công ty bảo hiểm trong trường hợp qua đời cho đến khi 60 tuổi là như nhau đối với cả hai kế hoạch, tức là người được đề cử nhận được 1 crore Rs. Theo iTerm, bạn đã trả phí bảo hiểm thấp hơn nhiều.

Sau 60, gói iTerm không còn tồn tại trong khi bảo hiểm cho iTerm-Forever vẫn tiếp tục cho cuộc sống của bạn (nếu bạn tiếp tục trả phí bảo hiểm hàng năm). Khi người mua bảo hiểm qua đời sau 60 tuổi, gói iTermForever sẽ thanh toán 1 crore Rs. Bạn có thể muốn nói rằng iTermForever tốt hơn.

Nếu đó là cách bạn nghĩ, bạn đang bỏ qua một khía cạnh quan trọng.

Điều gì sẽ xảy ra nếu bạn đầu tư số tiền chênh lệch?

32.703 Rs mỗi năm trong 30 năm (cho đến khi 60 tuổi) sẽ tăng lên 58,03 Rs ở mức 10% / năm. Ở mức 12% / năm, số tiền tăng lên 86,69 Rs trong 30 năm.

Xin lưu ý, ngoài 60 tuổi, bạn sẽ tiếp tục thanh toán phí bảo hiểm theo gói iTermForever (tức là 39.570 Rs mỗi năm). Nếu bạn cũng đầu tư số tiền này, thì kho tài liệu thậm chí còn lớn hơn.

Nếu sự tàn lụi xảy ra ở tuổi 70, thì doanh thu sẽ tăng lên 1,57 Rs crores ở mức 10% mỗi năm. Ở mức 12%, kho dữ liệu sẽ tăng lên 2,77 Rs crores. Số tiền lớn hơn nhiều Rs 1 crore mà người được đề cử của bạn sẽ nhận được trong gói iTerm-Forever.

Đồng thời, bạn vẫn giữ được tính linh hoạt (nếu bạn chọn gói iTerm) để sử dụng tiền theo cách bạn muốn . Đó là tiền của bạn (đầu tư). Sử dụng nó theo cách bạn muốn.

Gia đình bạn không cần phải đợi đến khi bạn qua đời mới nhận được tiền.

Theo tôi, gói iTerm vani nguyên chất rõ ràng là một lựa chọn tốt hơn nhiều.

Tôi tin rằng bạn nên mua trang trải cuộc sống cho đến khi dự định nghỉ hưu. Và bạn nên tiết kiệm đủ trước khi nghỉ hưu. Khi bạn đã có đủ tài sản, nhu cầu về kế hoạch bảo hiểm nhân thọ sẽ không còn nữa.

Do đó, một kế hoạch bảo hiểm nhân thọ có kỳ hạn đơn giản sẽ phù hợp. Bạn có thể tham gia một nhiệm kỳ cao hơn một chút nếu bạn không chắc chắn một chút. Không cần thiết phải có các gói bảo hiểm trọn đời.

Hơn nữa, như chúng ta đã thấy ở trên, kế hoạch có thời hạn vani nguyên chất là lựa chọn tốt hơn so với kế hoạch có thời hạn cả đời.

Tuy nhiên, nếu việc không trả lại phí bảo hiểm đã ngăn bạn mua gói bảo hiểm nhân thọ có kỳ hạn, thì gói trọn đời có thể là lựa chọn tốt hơn các gói bảo hiểm nhân thọ truyền thống của bạn.

Bạn có thể mong đợi việc viết dưới dạng kế hoạch iTermForever là cực kỳ nghiêm ngặt. Rốt cuộc, rủi ro thanh toán là 100%.

Thật ngẫu nhiên, không có công cụ tính phí bảo hiểm nào cho gói này trên trang web Aegon Life. Dữ liệu phí bảo hiểm hàng năm được đề cập ở trên là từ một tệp pdf được tải lên trên trang web Aegon.

Tôi đã gọi cho khách hàng của Aegon Life để tìm hiểu thêm về kế hoạch. Tôi được biết rằng Aegon Life không bán gói này trực tiếp và chỉ có thể mua gói này thông qua một trang web tổng hợp hàng đầu. Tôi đã xác minh phí bảo hiểm trên trang web tổng hợp.

Tôi không thể hiểu lý do đằng sau điều này (nó phải là thương mại). Thành thật mà nói, đây là một lý do đủ tốt để tôi tránh xa kế hoạch này. Tôi đã có kinh nghiệm xấu trước đây với trình tổng hợp này. Do đó, tôi không còn tin tưởng trình tổng hợp nữa.

Nhân tiện, tôi phát hiện ra Aegon không phải là công ty bảo hiểm duy nhất bán gói bảo hiểm trọn đời. HDFC Life cũng cung cấp tùy chọn bảo vệ suốt đời theo gói HDFC Click 2 Protect 3D.

Dữ liệu giải quyết khiếu nại của các công ty Bảo hiểm nhân thọ có thể bị sai lệch.

Liên kết đến Gói bảo hiểm trên trang web Aegon Life

MoneyLife:Đánh giá:Gói Aegon Life iTermForever