LIC gần đây đã đưa ra một kế hoạch hoàn tiền mới:LIC Bima Shree (Kế hoạch 848).

Kế hoạch khá giống với LIC Jeevan Shiromani, đã được đưa ra cách đây vài tháng. Chỉ có một số điểm khác biệt (hoặc những điểm khác biệt mà tôi có thể thấy).

Tôi chọn gọi LIC Bima Shree của tầng lớp trung lưu là LIC Jeevan Shiromani vì phí bảo hiểm hàng năm cho Jeevan Shiromani vượt quá các gia đình có thu nhập trung bình. Với Số tiền bảo hiểm tối thiểu là 1 Rs crores (Jeevan Shiromani), có bao nhiêu gia đình trung lưu có thể chịu mức phí bảo hiểm hàng năm lên tới hàng chục rupee?

Chỉ những cá nhân có giá trị ròng cao mới có thể chịu mức phí bảo hiểm cao như vậy. Công bằng mà nói với LIC, những người như vậy là mục tiêu của LIC Jeevan Shiromani.

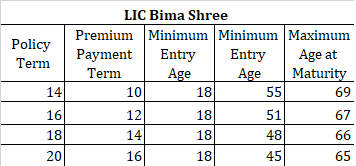

Với LIC Bima Shree, phí bảo hiểm phải chăng vì Số tiền bảo hiểm tối thiểu là 10 Rs (chứ không phải 1 Rs).

Để biết thêm về LIC Bima Shree, vui lòng tham khảo trang sản phẩm trên trang web của LIC.

Trong trường hợp chết / chết trong năm năm đầu tiên :Số tiền bảo hiểm khi tử vong + Khoản phụ trội được đảm bảo tích lũy

Trong trường hợp qua đời / chết sau khi kết thúc năm năm nhưng trước khi đáo hạn :Số tiền bảo hiểm + Điểm cộng được đảm bảo tích lũy + Điểm cộng thêm lòng trung thành nếu có.

Số tiền bảo hiểm khi tử vong là số tiền cao nhất trong số:

Vui lòng hiểu Bổ sung được đảm bảo được đảm bảo và áp dụng hàng năm (nhưng chỉ được thanh toán vào thời điểm chết hoặc đáo hạn).

Việc bổ sung mức độ trung thành chỉ được áp dụng trong năm mất hoặc năm trưởng thành. Do đó, may mắn của bạn có thể là một yếu tố quan trọng.

Như đã đề cập trước đó, LIC Bima Shree là một kế hoạch hoàn vốn. Điều này có nghĩa là bạn nhận được một số tiền từ công ty bảo hiểm nhân thọ ngay cả trước khi đáo hạn. Số lượng và thời gian của số tiền hoàn lại phụ thuộc vào điều khoản chính sách.

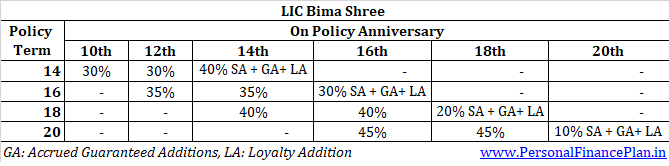

Đối với hợp đồng thời hạn 14 năm:30% Số tiền bảo hiểm mỗi lần vào cuối th 10 và thứ 12 năm chính sách

Đối với hợp đồng có thời hạn 16 năm:35% Số tiền bảo hiểm mỗi lần vào cuối th 12 và thứ 14 năm chính sách

Đối với hợp đồng thời hạn 18 năm:40% Số tiền bảo hiểm mỗi lần vào cuối th 14 và thứ 16 năm chính sách

Đối với hợp đồng thời hạn 20 năm:45% Số tiền bảo hiểm mỗi lần vào cuối th 16 và thứ 18 năm chính sách

Đối với thời hạn hợp đồng là 14 năm:40% Số tiền bảo hiểm + Điểm cộng được đảm bảo + Điểm cộng thêm lòng trung thành, nếu có

Đối với thời hạn hợp đồng là 16 năm:30% Số tiền bảo hiểm + Khoản cộng được đảm bảo + Khoản cộng thêm mức độ trung thành, nếu có

Đối với thời hạn hợp đồng 18 năm:20% Số tiền bảo hiểm + Khoản cộng thêm được đảm bảo + Điểm cộng thêm lòng trung thành, nếu có

Đối với thời hạn hợp đồng 20 năm:10% Số tiền bảo hiểm + Khoản cộng thêm được đảm bảo + Khoản cộng thêm mức độ trung thành, nếu có

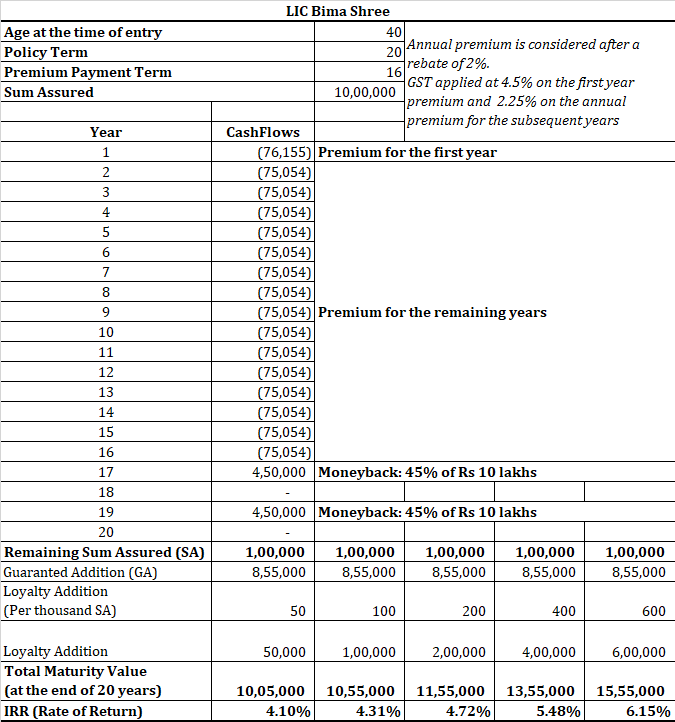

Xin lưu ý rằng các bổ sung được đảm bảo sẽ được áp dụng hàng năm. Như đã đề cập, bạn nhận được GA với tỷ lệ 50 Rs / nghìn Số tiền bảo hiểm trong năm đầu tiên. Từ năm thứ sáu cho đến khi kết thúc thời hạn thanh toán phí bảo hiểm, bạn nhận được 55 Rs / nghìn Số tiền bảo hiểm. Hãy nhớ GA chỉ được thanh toán vào năm đáo hạn hoặc năm mất. Cho đến thời điểm đó, GA như vậy sẽ được tích lũy.

Phần bổ sung mức độ trung thành (LA) giống như Phần thưởng bổ sung cuối cùng. Nó chỉ được áp dụng vào năm đáo hạn hoặc năm mất (nếu việc hủy hợp đồng xảy ra sau 5 năm hợp đồng).

Vì LIC Bima Shree không có bảo hiểm bệnh hiểm nghèo sẵn có, bạn sẽ mong đợi tỷ lệ bảng cho kế hoạch sẽ thấp hơn LIC Jeevan Shiromani.

Lúc đầu, có vẻ như đây không phải là trường hợp.

Ví dụ:phí bảo hiểm năm đầu tiên cho bìa 1 crore Rs cho người 40 tuổi (thời hạn hợp đồng 20 năm) sẽ là 7,41 Rs cho Jeevan Shiromani và 7,49 Rs cho LIC Bima Shree. Phí bảo hiểm trước bất kỳ khoản giảm giá và thuế GST nào.

Có vẻ không công bằng khi bạn trả giá bìa cao hơn cho mức độ phù hợp thấp hơn. Hãy nhớ rằng bạn không có bảo hiểm bệnh hiểm nghèo sẵn có trong LIC Bima Shree.

Tuy nhiên, có khoản giảm giá Số tiền bảo hiểm cao cho LIC Bima Shree (khoản tiền hoàn lại cho Số tiền bảo hiểm là 1 Rs). Với khoản giảm giá, phí bảo hiểm giảm xuống còn 6,99 Rs.

Nếu bạn đang dự định mua Jeevan Shiromani cho bảo hiểm bệnh hiểm nghèo có sẵn, bạn có thể đánh giá chi phí của bảo hiểm bệnh hiểm nghèo có sẵn. Bạn đang trả 42.000 Rs (7,41 lacs -6,99 lacs) cho khoản bảo hiểm bệnh hiểm nghèo 10 Rs. Khá một chút.

Kết quả trả về bao gồm ba thành phần.

Như bạn có thể thấy, biến duy nhất là Bổ sung mức độ trung thành. Hai thành phần đầu tiên được biết trước.

Để biết thêm về cách tính Phép cộng Đảm bảo sẽ được tính, bạn nên xem qua bài đăng trên LIC Jeevan Shiromani.

Thay vì đoán tỷ lệ Thêm mức độ trung thành vào thời điểm đáo hạn, tôi sẽ giả định các giá trị khác nhau và hiển thị lợi nhuận cho tất cả các tỷ lệ.

Tôi đã cân nhắc khoản đầu tư của một người 40 tuổi vào LIC Bima Shree với thời hạn 20 năm. Số tiền bảo hiểm là 10 Rs.

Bạn cần xem liệu mình có hài lòng với tỷ lệ hoàn vốn như vậy đối với khoản đầu tư dài hạn hay không.

Tôi sẽ không như vậy.

Bạn có thể làm tốt hơn khi kết hợp kế hoạch có thời hạn và quỹ do công chúng cung cấp. Nếu bạn có thể chấp nhận một số rủi ro, hãy cân nhắc phân bổ một số phần cho quỹ cổ phần.