IRDA đã công bố báo cáo thường niên cho năm tài chính 2017 vào tuần đầu tiên của năm 2018. Chúng tôi có dữ liệu giải quyết khiếu nại của các công ty bảo hiểm nhân thọ khác nhau trong năm 2017-2018.

Rõ ràng, tỷ lệ giải quyết khiếu nại càng cao thì càng tốt. Tuy nhiên, như tôi đã thảo luận trong bài đăng của mình về tỷ lệ giải quyết khiếu nại cho năm tài chính 2016, dữ liệu giải quyết khiếu nại che giấu nhiều hơn những gì nó tiết lộ.

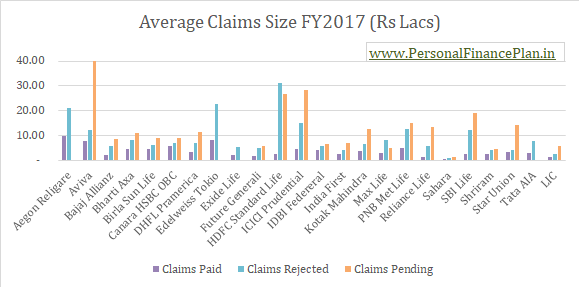

Các công ty bảo hiểm thường tập trung vào giải quyết khiếu nại theo Số lượng khiếu nại nhận được . Theo tôi, đây có thể không phải là bức tranh chân thực. Chúng tôi cũng cần xem xét giải quyết khiếu nại về số tiền trợ cấp .

Tỷ lệ giải quyết khiếu nại theo số lượng chính sách =Số yêu cầu đã thanh toán / Không. trong số các yêu cầu nhận được.

Giải quyết khiếu nại theo số tiền lợi ích =Số tiền khiếu nại đã trả / Số tiền yêu cầu nhận được

Giả sử một công ty bảo hiểm nhận được 100 yêu cầu bồi thường.

90 lần xác nhận quyền sở hữu 5 Rs và 10 lần xác nhận 50 Rs.

Nó trả 95 yêu cầu, 90 yêu cầu 5 Rs và 5 yêu cầu 50 Rs, tức là từ chối một nửa yêu cầu có giá trị cao.

Yêu cầu giải quyết theo Number =95/100 =95% (Đây là con số được đánh dấu trong quảng cáo)

Yêu cầu thanh toán theo Số tiền lợi ích =(90X5 + 5X50) / (90X5 + 10X50) =73,6%

Bây giờ, nếu bạn định mua một chính sách mới, bạn sẽ không coi số thứ hai là một trong những đầu vào phải không? Tất nhiên là có.

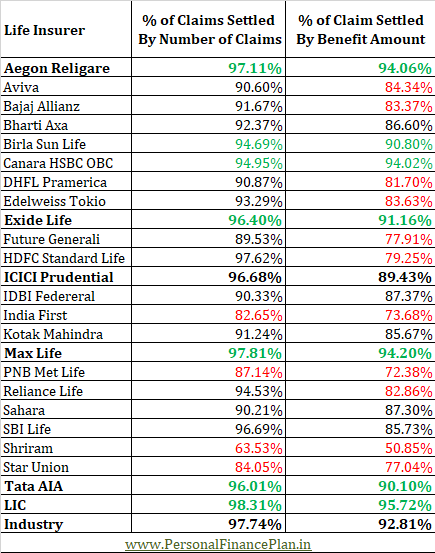

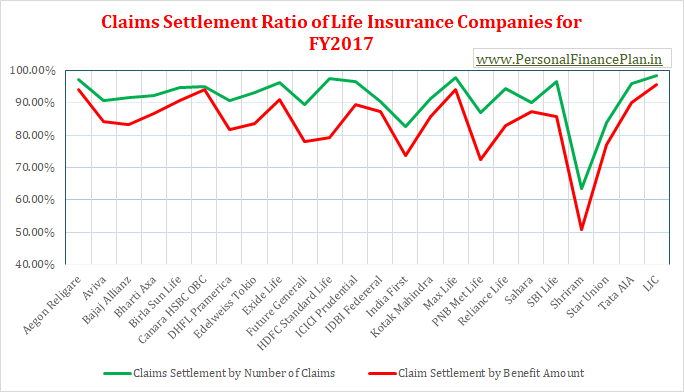

Hãy xem dữ liệu giải quyết khiếu nại cho năm 2017.

Bạn có thể xem dữ liệu này trên các trang 141-142 của Báo cáo Thường niên IRDA cho năm 2017. Bạn có thể tải xuống Báo cáo Thường niên IRDA từ trang web IRDA.

Bạn phải hiểu rằng, đối với bảo hiểm nhân thọ (không giống như bảo hiểm sức khỏe), sự kiện được bảo hiểm (người mua bảo hiểm tử vong) là một sự kiện rất khách quan. Do đó, không có nhiều phạm vi để nhầm lẫn.

Chất lượng dữ liệu có thể dễ dàng tốt hơn nhiều. Các công ty bảo hiểm đã có tất cả dữ liệu với họ.

Thật khó hiểu tại sao IRDA, cơ quan quản lý bảo hiểm, không kiên quyết công bố dữ liệu theo loại chính sách. Các công ty bảo hiểm nhân thọ có thể được yêu cầu công bố dữ liệu thanh toán cho các kế hoạch thời hạn, ULIP và các kế hoạch truyền thống một cách riêng biệt. Dữ liệu như vậy sẽ giúp người mua tiềm năng lựa chọn công ty bảo hiểm dễ dàng hơn.

Nếu không có trong báo cáo thường niên IRDA, thì dữ liệu đó có thể được công bố trên các trang web của công ty bảo hiểm.

Nhưng không có gì.

Nếu bạn cũng thất vọng, bạn không cần phải tìm thủ phạm ngoài IRDA.

Bạn muốn hợp tác với các công ty có tỷ lệ thanh toán cao hơn cả về số lượng chính sách và số tiền lợi ích.

Nếu có sự khác biệt lớn giữa tỷ lệ giải quyết yêu cầu bồi thường theo số lượng chính sách và số tiền quyền lợi cho một công ty bảo hiểm cụ thể, bạn cũng cần phải xem lại dữ liệu của các năm trước. Sự khác biệt này có thể xảy ra do một số tuyên bố quá lớn. Tuy nhiên, nếu xu hướng này lặp lại năm này qua năm khác, bạn cần phải thận trọng.

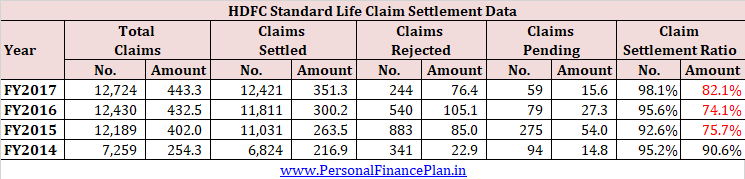

HDFC Standard Life là một trường hợp điển hình.

* Tỷ lệ giải quyết khiếu nại có thể trông đẹp hơn được báo cáo trước đó trong bài đăng vì tôi đã xóa các khiếu nại đang chờ xử lý trong khi tính toán tỷ lệ.

Cũng có những công ty bảo hiểm khác có sự khác biệt lớn giữa dữ liệu yêu cầu bồi thường dựa trên số lượng và số tiền quyền lợi. Tuy nhiên, tôi chọn HDFC Life vì đây là một trong những công ty bảo hiểm nhân thọ lớn nhất.

Không có đủ bằng chứng để buộc tội HDFC Life. Có thể một số khách hàng đăng ký với HDFC Life đang che giấu thông tin y tế hoặc lừa đảo. Tuy nhiên, rất khó để tiêu hóa điều này.

Theo ý kiến của tôi, có điều gì đó không ổn với các công ty có tỷ lệ giải quyết khiếu nại theo số lượng rất thấp. Hoặc họ tuân theo các thực hành bán hàng phi đạo đức (văn hóa bán hàng bằng mọi giá) hoặc văn hóa tổ chức của họ (các quy trình) được cấu trúc để từ chối các tuyên bố. Hoặc có lẽ là cả hai.

Tốt hơn là nên tránh những công ty như vậy.

Hợp tác với các công ty có tỷ lệ giải quyết khiếu nại cao cả về số lượng và lợi ích.

Với bản sửa đổi (được thông qua vào năm 2015), các công ty bảo hiểm nhân thọ không thể từ chối yêu cầu của bạn nếu hợp đồng bảo hiểm của bạn đã quá 3 năm.

Điều này có nghĩa là khi hợp đồng bảo hiểm nhân thọ của bạn có thời hạn 3 năm, công ty bảo hiểm KHÔNG THỂ từ chối yêu cầu của bạn vì bất kỳ lý do gì. Động thái này cực kỳ thân thiện với khách hàng.

Đặc biệt đối với các chính sách được ban hành sau khi Đạo luật được thông qua, không thể có sự mơ hồ. Do đó, đối với những người mua mới, dữ liệu giải quyết khiếu nại trở nên tương đối ít quan trọng hơn.

Trừ khi các công ty bảo hiểm có thể thực hiện một hành động kỳ diệu, Tôi thấy tỷ lệ giải quyết yêu cầu bồi thường cho các công ty bảo hiểm nhân thọ sẽ tăng lên trong tương lai.

Tuy nhiên, nếu bạn đang có kế hoạch chọn một gói bảo hiểm có kỳ hạn mới (tôi không khuyên bạn nên đầu tư vào các gói truyền thống hoặc ULIP), thì bạn vẫn nên chọn một công ty bảo hiểm nhân thọ có tỷ lệ giải quyết bồi thường tốt hơn.

Để biết thêm về chủ đề này, bạn nên xem qua bài đăng này.

Đọc :Các công ty bảo hiểm nhân thọ không thể từ chối yêu cầu bảo hiểm nhân thọ của bạn

Đọc :Tuổi của bạn ảnh hưởng đến lợi nhuận của bạn trong các gói bảo hiểm nhân thọ truyền thống và ULIPs