Người cao tuổi là mục tiêu của việc bán sai.

Tại sao?

Đầu tiên, họ có thể không cảm thấy thoải mái khi nghiên cứu các sản phẩm tài chính hoặc có thể không có kỹ năng / nguồn lực cần thiết để hiểu sản phẩm trước khi mua. Có bao nhiêu người cảm thấy thoải mái khi nghiên cứu một sản phẩm trực tuyến?

Thứ hai, họ có thể thiếu sức mạnh thể chất và tinh thần để đòi công lý nếu họ nhận ra mình đã bị bán sai sản phẩm.

Do đó, những người bán hàng vô đạo đức có thể nhắm mục tiêu họ mà không bị trừng phạt.

Bán sai xảy ra ở khắp mọi nơi . Khi nói đến các sản phẩm tài chính, việc bán sai không rõ ràng hơn các sản phẩm bảo hiểm.

Không phải là việc bán sai không xảy ra trong quỹ tương hỗ. Tuy nhiên, vì các ưu đãi được xếp trước trong các sản phẩm bảo hiểm, nên việc bán sai trong trường hợp sản phẩm bảo hiểm sẽ có động cơ lớn hơn nhiều.

Theo ý kiến của tôi, việc bán sai sẽ được thể chế hóa nhiều hơn trong trường hợp sản phẩm bảo hiểm. Thêm vào đó là một cơ quan quản lý hiệu quả như IRDA, nó trở thành một bữa tiệc không bao giờ kết thúc cho các đại lý không trung thực.

Lời nhắc báo trước (người mua hãy cẩn thận).

Trong bài đăng này, tôi sẽ nói về lý do tại sao Người cao tuổi nên tránh hoàn toàn các sản phẩm bảo hiểm nhân thọ, tức là họ không cần phải mua bất kỳ sản phẩm bảo hiểm nhân thọ nào. >

Nếu bạn hiểu hoặc đồng ý với quan điểm của tôi, việc tránh trở thành nạn nhân của việc bán sai bảo hiểm nhân thọ trở nên dễ dàng hơn nhiều. Là người cao tuổi, bạn chỉ cần nói Không với bất kỳ sản phẩm bảo hiểm nhân thọ nào.

Trong bài đăng này, tôi sẽ sử dụng Công dân cao tuổi và người đã nghỉ hưu / người về hưu thay thế cho nhau. Về cơ bản, tôi đang nói về một giai đoạn của cuộc đời mà bạn đã ngừng làm việc chính thức và dựa vào các khoản đầu tư / lương hưu để có thu nhập.

Dưới đây là 5 lý do tại sao Người cao tuổi không nên mua các sản phẩm bảo hiểm nhân thọ.

Nếu bạn đã lập kế hoạch tài chính tốt trước khi nghỉ hưu, bạn sẽ không cần trang trải cuộc sống trong thời gian nghỉ hưu, tức là bạn phải có đủ tiền trước khi nghỉ hưu.

Và nếu bạn đã có đủ cho các khoản chi tiêu thường xuyên, các khoản dự phòng và mục tiêu, thì bạn không thực sự cần bất kỳ trang trải cuộc sống nào. Ngay cả một gói bảo hiểm nhân thọ có thời hạn cũng không cần thiết.

Nếu bạn mua gói bảo hiểm nhân thọ trong thời gian nghỉ hưu, bạn sẽ phải trả phí bảo hiểm để tiếp tục chương trình. Điều này sẽ gây áp lực không cần thiết lên dòng tiền của bạn.

Nhiều đại lý đẩy mạnh các gói bảo hiểm nhân thọ trả phí đơn lẻ để giúp bạn đỡ rắc rối này. Tôi sẽ thảo luận sau trong bài đăng này lý do tại sao bạn cũng nên tránh các gói trả phí duy nhất.

Đây là một điểm rất quan trọng.

Theo tôi hiểu, hầu hết người cao tuổi hoặc người về hưu đều mua các gói bảo hiểm nhân thọ để được trả lại (và không thực sự là để bảo hiểm nhân thọ).

Điều gì sẽ xảy ra nếu tôi nói với bạn rằng tuổi càng cao sẽ làm giảm lợi nhuận của bạn?

Vâng, đúng vậy.

Điều này xảy ra bởi vì, trong các sản phẩm đi kèm, một phần giá trị cao cấp hoặc của cải tích lũy của bạn được chuyển thành phí tử vong. Phí tử vong là khoản phí mà công ty bảo hiểm thu để cung cấp bảo hiểm nhân thọ cho bạn. Và chi phí tử vong sẽ tăng theo độ tuổi.

Hãy xem xét một ví dụ trong các kế hoạch truyền thống . Các kế hoạch truyền thống không rõ ràng và bạn không nhận được bất kỳ sự phân chia chi phí nào. Do đó, rất khó để xác định chính xác bao nhiêu sẽ đối với các khoản phí tử vong. Tuy nhiên, chúng tôi vẫn có thể đánh giá tác động.

Giả sử một người 30 tuổi (A) và một người 60 tuổi (B) mua cùng một gói với Số tiền bảo hiểm là 10 Rs. Thời hạn chính sách cũng giống nhau.

Tại thời điểm đáo hạn, cả hai sẽ nhận được số tiền như nhau. Điều này là do Số tiền bảo hiểm giống nhau và tiền thưởng phụ thuộc vào thời hạn hợp đồng (cũng giống nhau)

Tuy nhiên, phí bảo hiểm cho B sẽ cao hơn phí bảo hiểm cho A vì B lớn hơn A.

Điều này tự động cho bạn biết rằng lợi nhuận cho B sẽ thấp hơn lợi nhuận mà A. B trả nhiều hơn mỗi năm để nhận được cùng một số tiền khi đáo hạn hợp đồng.

Trong trường hợp ULIPs , một phần giá trị quỹ của bạn sẽ được sử dụng để đáp ứng chi phí tử vong. Phí tử vong được tính hàng tháng hoặc hàng quý. Rõ ràng, nếu tuổi của bạn càng cao, thì càng nhiều tiền của bạn sẽ được tính vào chi phí tử vong.

Nếu tiền đang chuyển sang chi phí tử vong, thì số tiền còn lại ít hơn để đầu tư và điều đó ảnh hưởng đến lợi nhuận của bạn.

Trong những trường hợp cực đoan, phí tử vong có thể ăn gần như toàn bộ khoản đầu tư của những người cao tuổi vào ULIP. Dưới đây là một số liên kết:(Làm thế nào để giảm 50.000 Rs xuống 248 Rs?) (Làm thế nào để 3,2 Rs trở thành 11,678 Rs trong 6 năm?)

Tôi đã đề cập rất chi tiết về khía cạnh này trong bài đăng về ULIP và kế hoạch Truyền thống.

Ngay từ đầu, bạn không cần phải chịu phí tử vong nếu bạn không cần bảo hiểm tính mạng.

Hầu hết chúng ta tin rằng mọi khoản tiền thu được từ công ty bảo hiểm nhân thọ đều được miễn thuế.

Điều này đúng với quyền lợi tử vong nhưng không phải lúc nào cũng đúng với quyền lợi đáo hạn.

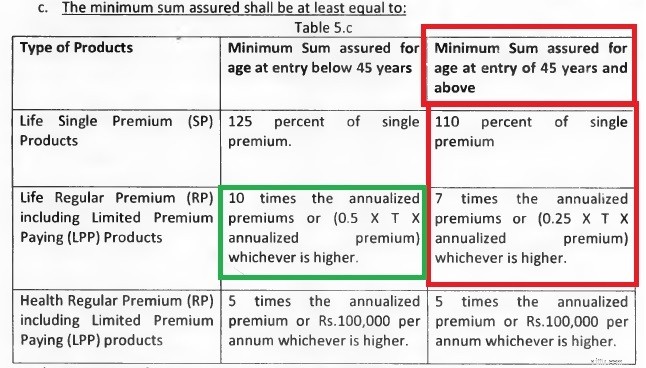

Để quyền lợi đáo hạn được miễn thuế, phí bảo hiểm hàng năm của gói bảo hiểm Nhân thọ phải nhỏ hơn 10% Số tiền bảo hiểm tử kỳ (quyền lợi tử vong) cho tất cả các năm hợp đồng, tức là Bảo hiểm trọn đời ít nhất phải gấp 10 lần phí bảo hiểm hàng năm. Điều này theo Mục 10 (10D) của Đạo luật thuế thu nhập.

Hầu hết các gói trả phí đơn lẻ không có khả năng đáp ứng điều kiện này. Tôi sao chép một đoạn trích từ Quy định về Sản phẩm Bảo hiểm Liên kết của IRDA, 2013. Những quy định này áp dụng cho Gói Bảo hiểm Liên kết Đơn vị.

Như bạn có thể thấy, các gói trả phí đơn lẻ gần như bị hủy diệt (theo quan điểm thuế) đối với tất cả mọi người.

Đối với các sản phẩm cao cấp thông thường, các nhà đầu tư dưới 45 tuổi an toàn trước quan điểm đánh thuế vì bảo hiểm trọn đời sẽ cao hơn ít nhất 10 lần phí bảo hiểm hàng năm. Đối với các nhà đầu tư trên 45 tuổi, bội số tối thiểu chỉ là 7 (phải là 10 đối với số tiền thu được khi đáo hạn miễn thuế).

Xin lưu ý rằng đây là những bội số tối thiểu cho phép. Một công ty bảo hiểm luôn có thể cấu trúc một sản phẩm bảo hiểm duy nhất cho phép bảo hiểm nhân thọ gấp 10 lần phí bảo hiểm. Tuy nhiên, bạn có thể mong đợi lợi nhuận sẽ thấp hơn đối với các kế hoạch như vậy vì nhiều tiền hơn sẽ được chuyển vào chi phí tử vong.

Nhân tiện, điều này không chỉ giới hạn ở Gói bảo hiểm liên kết đơn vị . Ngay cả các gói bảo hiểm nhân thọ truyền thống có phí bảo hiểm đơn lẻ cũng gặp phải vấn đề tương tự. Kế hoạch LIC Bima Bachat là một trường hợp điển hình.

Do đó, lợi nhuận thấp cùng với số tiền thu được khi đáo hạn chịu thuế. Đối với những người cao tuổi, đầu tư vào các sản phẩm bảo hiểm để thu lợi nhuận có thể là một cơn ác mộng.

Trong thời gian nghỉ hưu, bạn có thể muốn tiền / các khoản đầu tư của mình có thể dễ dàng truy cập. Khả năng huy động vốn từ các nguồn khác của bạn có thể bị tổn hại trong thời gian nghỉ hưu. Điều này sẽ làm tăng sự phụ thuộc vào số tiền tiết kiệm hiện có của bạn.

Chúng ta đều biết các kế hoạch truyền thống có thể có phí đầu hàng / rút lui cao. Trong trường hợp ULIP cũng vậy, tiền của bạn sẽ bị khóa trong 5 năm. Tính thanh khoản có thể là một vấn đề với các sản phẩm bảo hiểm.

Bạn có thể không cần bảo hiểm nhân thọ khi nghỉ hưu

ULIPs có tốt hơn Quỹ tương hỗ không?

Trong ULIP và các gói bảo hiểm Nhân thọ truyền thống, tuổi của bạn ảnh hưởng đến lợi nhuận

Trong ULIP, phí tử vong cao hơn các gói bảo hiểm có thời hạn

Bảo hiểm nhân thọ có kỳ hạn là gì và tôi có nên mua nó không?

Hỏi Clark:Tôi có nên mua bảo hiểm nhân thọ ngay bây giờ không?

Tại sao bảo hiểm nhân thọ và tàn tật đi cùng nhau như PB&J

Đây là lý do tại sao bạn nên mua bảo hiểm nhân thọ trực tuyến vào năm 2021

Tại sao bạn cần bảo hiểm nhân thọ ngoài SGLI