Hầu hết các gói bảo hiểm nhân thọ có thời hạn đều cung cấp cho bạn tùy chọn để thêm người điều trị bệnh hiểm nghèo vào gói cơ sở của bạn. Bạn phải trả thêm phí bảo hiểm để được bảo hiểm cho những bệnh hiểm nghèo.

Một số chương trình bảo hiểm nhân thọ có sẵn bảo hiểm bệnh hiểm nghèo. Chúng ta đã thảo luận về LIC Jeevan Shiromani trong một bài đăng trước đó.

SBI Life - Poorna Suraksha plan khác. Đây là một chương trình bảo hiểm có thời hạn với việc gia tăng phạm vi bảo hiểm bệnh hiểm nghèo (và giảm bảo hiểm nhân thọ).

Tổng số tiền bảo hiểm được chia thành 2 phần.

Tổng số tiền bảo hiểm =Số tiền bảo hiểm tính mạng + Số tiền bảo hiểm bệnh hiểm nghèo

Tổng số tiền bảo hiểm không đổi trong suốt thời hạn của hợp đồng. Phí bảo hiểm cũng không đổi trong suốt thời hạn của hợp đồng.

Tuy nhiên, sự phân chia giữa Số tiền bảo hiểm nhân thọ và Bệnh hiểm nghèo liên tục thay đổi trong thời hạn hợp đồng.

Chính sách bắt đầu với tỷ lệ 80:20 giữa Quyền lợi Tử vong và Quyền lợi Bệnh hiểm nghèo.

Tuy nhiên, với mỗi năm hợp đồng, Quyền lợi bệnh hiểm nghèo tăng lên một số tiền nhất định trong khi Quyền lợi tử vong giảm xuống bằng chính số tiền đó.

Ví dụ:nếu bạn mua hợp đồng 30 năm, quyền lợi Bệnh hiểm nghèo sẽ tăng 5% (của số tiền bảo hiểm ban đầu) mỗi năm trong khi Quyền lợi tử vong sẽ giảm theo số tiền trợ cấp Bệnh hiểm nghèo tăng.

Hãy hiểu chính sách này với sự trợ giúp của ví dụ.

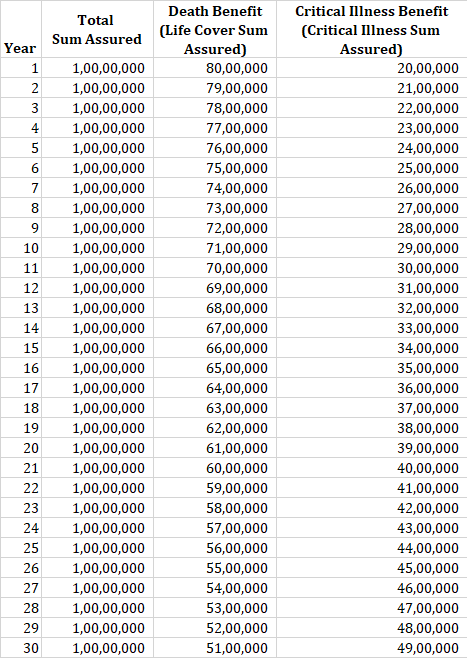

Một người 30 tuổi mua gói SBI Poorna Suraksha với Số tiền bảo hiểm là 1 crore Rs. Thời hạn chính sách là 30 năm.

Trong năm đầu tiên, Quyền lợi tử vong là 80 Rs trong khi Quyền lợi Bệnh hiểm nghèo là 20 Rs (80:20).

Trong năm thứ hai, Quyền lợi Bệnh hiểm nghèo tăng 5%. Như đã đề cập trong bảng trên, phạm vi bảo hiểm của TCTD tăng 5% đối với chính sách 30 năm. Do đó, phạm vi bao phủ CI tăng lên đến 21 Rs, tăng 1 Rs (5% của 20 Rs). Quyền lợi Tử thần giảm 1 Rs xuống 79 Rs.

Trong mỗi năm hợp đồng tiếp theo, quyền lợi CI sẽ tăng thêm 1 Rs và quyền lợi tử vong sẽ tăng 1 Rs.

Tiếp tục với ví dụ trên, nếu chủ hợp đồng được chẩn đoán mắc bệnh hiểm nghèo trong năm hợp đồng thứ 11, họ sẽ được trả 30 Rs và tất cả các khoản trả góp phí bảo hiểm trong tương lai sẽ là được miễn trừ. Nếu người mua bảo hiểm chết trong thời hạn của hợp đồng, công ty bảo hiểm sẽ trả 70 Rs cho người được chỉ định. Xin lưu ý rằng quyền lợi tử vong không đổi sau khi quyền lợi CI được thanh toán tức là quyền lợi tử vong sẽ không đổi ở mức 70 Rs từ ngày 11 đến cuối năm 30.

Phạm vi bảo hiểm dành cho 36 bệnh hiểm nghèo. Như tôi thấy, hầu hết các bệnh chính bao gồm ung thư, nhồi máu cơ tim, suy thận, v.v. đều được bảo hiểm. Tôi không đủ tư cách để bình luận về mức độ nghiêm trọng.

Thời hạn tồn tại là 14 ngày. Thời gian sống sót là khoảng thời gian bên mua bảo hiểm phải tồn tại sau khi được chẩn đoán mắc bệnh hiểm nghèo để khoản tiền CI được yêu cầu thanh toán.

Ví dụ:nếu chủ hợp đồng qua đời 7 ngày sau khi chẩn đoán bệnh hiểm nghèo, quyền lợi CI sẽ không được thanh toán. Chỉ quyền lợi tử vong mới được thanh toán.

Người được đề cử của bạn sẽ nhận được Số tiền Bảo hiểm Quyền lợi Bảo hiểm Nhân thọ. Hãy nhớ rằng, Số tiền Bảo hiểm Quyền lợi Bảo hiểm Nhân thọ của bạn tiếp tục giảm mỗi năm.

Nếu chủ hợp đồng không được chẩn đoán mắc bệnh hiểm nghèo cho đến chết, Số tiền bảo hiểm Bệnh hiểm nghèo sẽ không được thanh toán.

Không có quyền lợi khi đáo hạn vì SBI Poorna Suraksha là một gói bảo hiểm nhân thọ có kỳ hạn.

Thành thật mà nói, tôi hoàn toàn không hiểu logic đằng sau cấu trúc sản phẩm như vậy. Giả định rằng, với mỗi năm hợp đồng, yêu cầu bảo hiểm nhân thọ của bạn sẽ giảm xuống trong khi yêu cầu bảo hiểm bệnh hiểm nghèo sẽ tăng lên.

Tôi thấy logic này khá thiếu sót.

Tôi hiểu cơ hội được chẩn đoán mắc bệnh hiểm nghèo sẽ tăng lên khi bạn lớn lên. Tuy nhiên, điều đó không có nghĩa là yêu cầu bảo hiểm nhân thọ của bạn sẽ giảm xuống.

Tôi hiểu rằng yêu cầu bảo hiểm nhân thọ luôn dao động trong suốt cuộc đời của bạn. Nhu cầu trang trải cuộc sống tăng lên khi bạn thêm trách nhiệm (kết hôn, sinh con, vay nợ, v.v.). Yêu cầu trang trải cuộc sống giảm xuống khi những trách nhiệm tài chính đó được giải quyết và khi bạn tích lũy được của cải. Nó thậm chí có thể giảm xuống 0 khi bạn đã tích lũy đủ của cải.

Ví dụ:một người 30 tuổi vừa kết hôn và đang có kế hoạch sinh con sẽ có thể thấy yêu cầu bảo hiểm nhân thọ của anh ta tăng lên khi trẻ được sinh ra. Kế hoạch này có thể không phù hợp với giai đoạn cuộc sống như vậy.

Bạn có thể muốn có trang trải cuộc sống đến năm 60 tuổi. Tuy nhiên, bạn có thể muốn sở hữu bảo hiểm bệnh hiểm nghèo ngoài 60 tuổi. Trong kế hoạch này, bạn không thể tách rời họ. Trên thực tế, đó là trường hợp của những người bệnh hiểm nghèo. Bạn chỉ nhận được bảo hiểm bệnh hiểm nghèo khi chương trình dài hạn của bạn đang hoạt động.

Liệu bạn có nên mua bảo hiểm bệnh hiểm nghèo hay không là một câu hỏi khác. Tôi không có câu trả lời trắng đen.

Tuy nhiên, nếu bạn có kế hoạch bảo hiểm bệnh hiểm nghèo, tốt hơn là bạn nên mua một gói bảo hiểm bệnh hiểm nghèo độc lập (thay vì mua thông qua người lái xe hoặc dưới dạng một tính năng có sẵn trong gói thời hạn của bạn) .

Một kế hoạch hạn chế và một kế hoạch bệnh hiểm nghèo độc lập.

Đối với kế hoạch SBI Poorna Suraksha, tôi coi đây là một sáng kiến tiếp thị nhiều hơn.

Tài liệu giới thiệu về chính sách SBI Life Poorna Suraksha

Tài liệu Chính sách SBI Poorna Suraksha

Trang SBI Poorna Suraksha trên Trang web SBI Life

Bảo hiểm nhân thọ có thời hạn chuyển đổi là gì?

Cách nhận bảo hiểm nhân thọ có kỳ hạn mà không cần khám sức khỏe

Bạn có thể nhận được trang trải cuộc sống miễn phí cùng với quỹ tương hỗ SIP của bạn

Bạn có nên mua Gói Bảo hiểm Y tế với Quyền lợi Khôi phục không?

Các gói bảo hiểm có kỳ hạn với Quyền lợi trả lại phí bảo hiểm:Có xứng đáng không?