HDFC Life Sanchay Plus là gói bảo hiểm nhân thọ truyền thống không tham gia. Điều đó có nghĩa là các khoản thanh toán được đảm bảo. Không có rủi ro thị trường hoặc rủi ro liên quan đến các khoản thưởng hàng năm khác nhau. Bạn biết trước những gì bạn đang tham gia. Hơn nữa, đây là kế hoạch trả chậm, tức là giá trị đáo hạn được thanh toán trong một khoảng thời gian.

Hãy cùng tìm hiểu thêm về HDFC Life Sanchay Plus và tìm hiểu xem chương trình này có nên tìm thấy vị trí trong danh mục đầu tư và bảo hiểm của bạn hay không.

Dưới đây là một vài ảnh chụp nhanh từ tài liệu giới thiệu sản phẩm về các tính năng quan trọng của biến thể này.

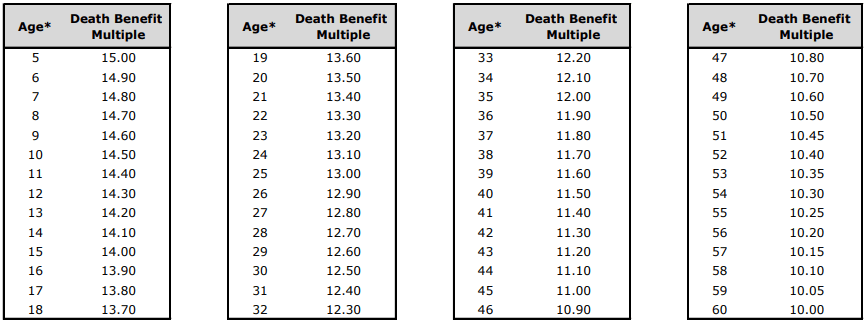

Quyền lợi tử vong là như nhau đối với tất cả các gói và chỉ được thanh toán nếu sự cố xảy ra trong thời hạn hợp đồng.

Đây là mức cao nhất trong số những điều sau:

Đối với Thu nhập được đảm bảo, Thu nhập dài hạn và Thu nhập dài hạn, có tham số tương tự. Phí bảo hiểm được trả với lãi suất 5%, cộng dồn hàng năm.

Bạn có thể thấy trang bìa cuộc sống phụ thuộc vào độ tuổi của bạn. Thay vì thay đổi lợi nhuận dựa trên tuổi của bạn, họ đã thay đổi bảo hiểm nhân thọ dựa trên tuổi nhập cảnh của bạn. Không tệ vì họ đang coi kế hoạch này như một kế hoạch đầu tư. Do đó, tất cả những người mua gói sẽ nhận được lợi nhuận như nhau bất kể độ tuổi tham gia (ngoại trừ quyền lợi khi đáo hạn được đảm bảo). Thời gian bảo hiểm sẽ thay đổi tùy theo độ tuổi tham gia.

Nhân tiện, Quyền lợi tử vong với 10 lần phí bảo hiểm hàng năm đảm bảo rằng số tiền đáo hạn hoặc bất kỳ số tiền nào do công ty bảo hiểm thanh toán đều được miễn thuế.

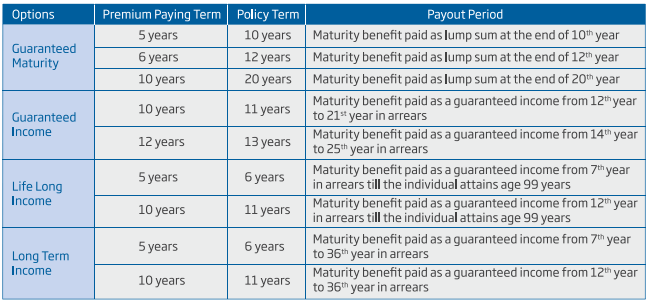

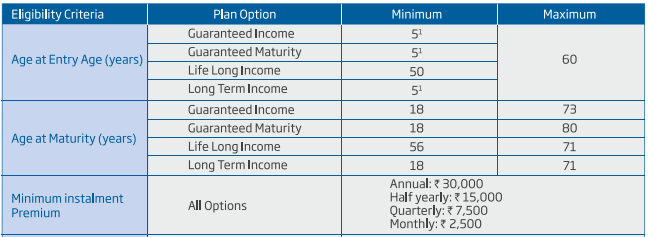

Có ba tùy chọn thời hạn thanh toán phí bảo hiểm (PPT). 5 năm, 6 năm hoặc 10 năm.

Các điều khoản hợp đồng sẽ là 10 năm (PPT 5 năm), 12 năm (PPT 6 năm) và 20 năm (PPT 10 năm).

Số tiền đáo hạn sẽ được thanh toán vào cuối thời hạn hợp đồng.

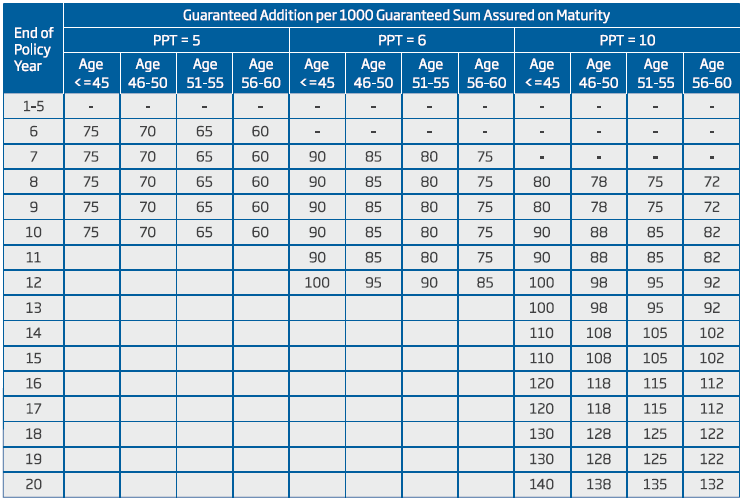

MaturityBenefit =Số tiền đảm bảo khi đáo hạn + Khoản bổ sung được đảm bảo.

Số tiền bảo lãnh khi đáo hạn không là gì ngoài tổng phí bảo hiểm hàng năm đã trả (trừ thuế và phí bảo lãnh).

Các Bổ sung Đảm bảo sẽ được áp dụng như sau.

Hãy làm một ví dụ.

Bạn 30 tuổi. Bạn mua một biến thể với thời hạn thanh toán 10 năm và thời hạn chính sách 20 năm.

Bạn trả phí bảo hiểm hàng năm là 1 Rs. Bao gồm GST, bạn sẽ phải trả 1,04,500 Rs trong năm đầu tiên và 1,02,250 Rs trong những năm tiếp theo. Bạn sẽ nhận được số tiền đáo hạn sau 20 năm.

Trong trường hợp này, Số tiền đảm bảo khi đáo hạn là 10 Rs.

Khi trưởng thành (hoàn thành 20 năm), bạn sẽ nhận được Rs 10 lacs + Rs 14 lacs =Rs 24lacs. (số tiền này được miễn thuế).

IRR thu được tới 5,56% / năm

Ngoài ra, trong biến thể này, lợi nhuận sẽ phụ thuộc vào độ tuổi của bạn. Nếu bạn 57 tuổi vào thời điểm mua hàng, lợi nhuận của bạn sẽ chỉ là 5,27% / năm.

Không tốt.

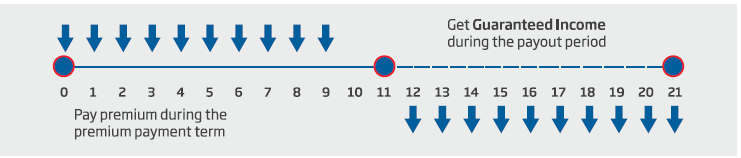

Hai lựa chọn thời hạn trả trước (PPT):10 năm và 12 năm

Thời hạn hợp đồng:11 năm (PPT 10 năm) và 13 năm (PPT 12 năm)

PPTvariant dưới 10 năm, thanh toán bắt đầu từ cuối 12 năm cho đến hết 21 st năm.

Biến thể PPT dưới 12 năm, khoản thanh toán bắt đầu từ cuối ngày 14 năm cho đến hết 25 st năm.

Hãy xem xét một ví dụ khác.

Bạn 30 tuổi. Bạn mua một biến thể với thời hạn thanh toán 10 năm. Bạn phải trả phí bảo hiểm hàng năm là 1 Rs. Bao gồm GST, bạn sẽ phải trả 1,04,500 Rs trong năm đầu tiên và 1,02,250 Rs trong những năm tiếp theo.

Từ cuối ngày 12 đến hết năm 21 st năm, bạn sẽRs 2 lacs mỗi năm. Điều đó làm cho nó 10 lần so với 2 Rs mỗi chiếc. Tất cả các khoản trả góp này sẽ được miễn thuế.

Trong trường hợp chủ hợp đồng qua đời, các khoản thanh toán sẽ tiếp tục được chuyển cho người đó.

Đó là IRR là 5,73% p.a.

Một lần nữa, không đủ tốt.

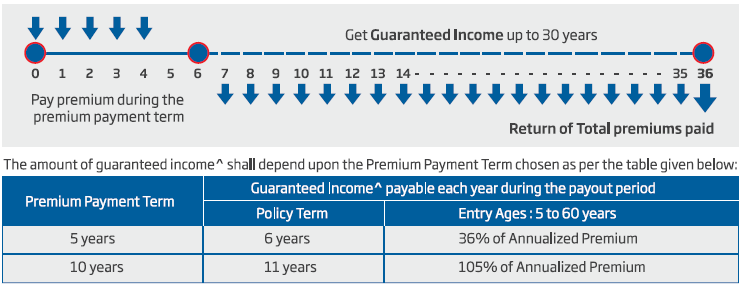

Tùy chọn thời hạn thanh toán phí bảo hiểm (PPT):5 năm hoặc 10 năm

Thời hạn hợp đồng:6 năm (PPT 5 năm) hoặc 12 năm (PPT 10 năm)

PPTvariant dưới 5 năm, thanh toán bắt đầu từ cuối ngày 7 cho đến cuối năm 36 tuổi.

Biến thể PPT dưới 10 năm, khoản thanh toán bắt đầu từ cuối thứ 14 cho đến hết năm thứ 36.

Hãy xem xét một ví dụ khác.

Bạn 30 tuổi. Bạn mua một biến thể với thời hạn thanh toán 5 năm. Bạn phải trả phí bảo hiểm hàng năm là 1 Rs. Bao gồm GST, bạn sẽ phải trả 1,04,500 Rs trong năm đầu tiên và 1,02,250 Rs trong những năm tiếp theo.

Từ cuối ngày thứ 7 cho đến cuối năm thứ 36, bạn sẽ nhận được 36.000 Rs mỗi năm. Điều đó làm cho nó 30 lần trả góp 36.000 Rs mỗi lần. Vào cuối thứ 36 năm, bạn cũng sẽ được trả lại tất cả phí bảo hiểm đã trả. Tất cả các khoản trả góp này sẽ được miễn thuế.

Thatis một IRR là 5,53% p.a. Không đủ tốt.

Trong trường hợp chủ hợp đồng qua đời trong thời hạn thanh toán, các khoản thanh toán sẽ tiếp tục được chuyển cho người được chỉ định. Tôi không rõ liệu người được đề cử có nhận lại khoản thanh toán tối thiểu hay không.

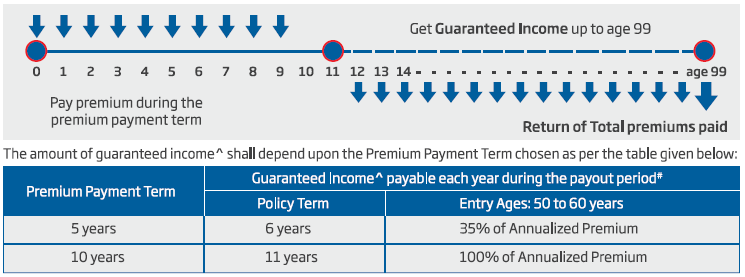

Bạn có tùy chọn trả phí bảo hiểm trong 5 năm hoặc 10 năm.

Theo tùy chọn thanh toán phí bảo hiểm 6 năm, bạn nhận được bảo hiểm trọn đời trong 6 năm. Công ty bảo hiểm trả 35% phí bảo hiểm hàng năm kể từ cuối ngày 7 cho đến khi bạn bước sang tuổi 99. Sau 99 tuổi, công ty bảo hiểm sẽ trả lại tất cả các khoản phí bảo hiểm đã đóng.

Theo tùy chọn thanh toán phí bảo hiểm 10 năm, bạn được bảo hiểm trọn đời trong 11 năm. Công ty bảo hiểm trả 100% phí bảo hiểm hàng năm từ cuối 12 cho đến khi bạn bước sang tuổi 99. Sau khi kết thúc 99 năm, công ty bảo hiểm sẽ trả lại tất cả các khoản phí bảo hiểm đã đóng.

Ví dụ 1

Bạn 50 tuổi.

Bạn sẽ phải trả 1,045 Rs như phí bảo hiểm năm đầu tiên. Điều này bao gồm 4,5% GST. Từ ngày thứ hai cho đến ngày thứ 10 mỗi năm, bạn sẽ trả 1,0225 Rs mỗi năm (bao gồm GST là 2,25%).

Bạn sẽ nhận được 1 Rs mỗi lần từ cuối năm 12 đến hết năm 49 (bạn bước sang tuổi 99). Đó là 38 lần trả góp 1 Rs mỗi lần. Ngoài ra, khi bạn hoàn thành 99 năm, bạn sẽ nhận lại được thêm 10 Rs.

Nếu bạn tính IRR bằng excel, thì lợi nhuận là 6,92% p.a.

Ví dụ2

Youare 60 tuổi.

Thời hạn chính sách 10 năm. Phí bảo hiểm năm đầu:1,045 Rs, phí bảo hiểm tiếp theo:1,0225 Rs

Bạn sẽ nhận được 1 Rs mỗi lần từ cuối 72 nd đến cuối năm 99 năm. Đó là 28 lần trả góp 1 Rs mỗi lần. Ngoài ra, khi bạn hoàn thành 99 năm, bạn sẽ nhận lại được thêm 10 Rs.

IRR sẽ là 6,72% p.a.

Nếu sự sụp đổ xảy ra trong thời hạn thanh toán (sau thời hạn hợp đồng), các khoản thanh toán sẽ tiếp tục được chuyển đến người được đề cử cho đến khi kết thúc thời hạn thanh toán (cho đến thời điểm đó chủ hợp đồng sẽ bước sang tuổi 99). Tuy nhiên, theo tôi hiểu, người được đề cử sẽ không được hoàn lại phí bảo hiểm đã trả. Tôi không thể tìm thấy bất kỳ điều gì trong bản ghi chính sách đảm bảo rằng phí bảo hiểm cũng sẽ được trả lại cho người được đề cử. Nếu người mua bảo hiểm sống sót đến năm 99 tuổi, anh ta sẽ nhận được khoản tiền hoàn lại.

Bây giờ, 99 là một độ tuổi khá cao. Trừ khi có một số tiến bộ lớn trong khoa học y tế, không nhiều chủ hợp đồng sẽ sống sót đến tuổi 99. Nếu chủ hợp đồng qua đời trước 99 tuổi, sẽ không có bất kỳ khoản phí bảo hiểm nào được trả lại.

Trong trường hợp đó, lợi nhuận ròng cho gia đình sẽ là bao nhiêu?

6,6% nếu bạn mua khi 50 tuổi.

6,04% nếu bạn mua khi 60 tuổi

Một lần nữa, đây là những tờ khai sau thuế. Nhưng rõ ràng là kém hấp dẫn hơn trước.

Kế hoạch này rất dễ hiểu. Bạn biết những gì bạn đang nhận được vào. Tôi chắc chắn rằng nhiều nhà đầu tư sẽ đánh giá cao điều đó. Lợi nhuận tốt hay xấu hoàn toàn là một vấn đề khác.

USP của các gói này là khoản thanh toán từ các gói này sẽ được miễn thuế. Tất cả các khoản thanh toán từ công ty bảo hiểm sẽ được miễn thuế. Hãy nhớ rằng những khoản thanh toán này được đảm bảo. Ngược lại điều này với một kế hoạch hàng năm chẳng hạn như LIC Jeevan Shanti. Niên kim cũng cung cấp các khoản thanh toán được đảm bảo. Tuy nhiên, khoản thanh toán từ kế hoạch niên kim sẽ bị đánh thuế theo thuế suất cận biên của bạn. Giờ đây, điều này có thể làm cho HDFC Sanchay Plus (hoặc bất kỳ sản phẩm bảo hiểm nhân thọ nào tương tự) trở nên rất hấp dẫn đối với người về hưu.

Bạn có thể chốt lãi suất trong thời gian dài bằng cách sử dụng trái phiếu Chính phủ. Tuy nhiên, với trái phiếu Chính phủ cũng vậy, lãi suất được đánh thuế theo tỷ lệ biên của bạn. Không có chiến lược thu nhập nào khác có thể khóa thu nhập từ tiền lãi trong thời gian dài như vậy.

Các kế hoạch này cũng cung cấp bảo hiểm trong thời hạn hợp đồng. Các kế hoạch hàng năm không cung cấp bất kỳ bảo hiểm nào.

Phí bảo hiểm hàng năm có thể được tăng lên nếu tình trạng sức khỏe của bạn không tốt tại thời điểm mua gói này lần đầu tiên. Hãy nhớ rằng, nếu phí bảo hiểm của bạn bị tăng lên do toàn bộ bệnh tật, nó sẽ không được cộng vào khoản thanh toán của bạn từ HDFC Life Sanchay Plus. Đây là vấn đề với bất kỳ sản phẩm kết hợp đầu tư và bảo hiểm nào.

Trước tiên, bạn cần biết lý do tại sao bạn thậm chí đang dự tính đầu tư vào kế hoạch này.

Nếu bạn đang xem xét việc tạo ra của cải, đây rõ ràng không phải là sản phẩm phù hợp. Đối với khoản đầu tư dài hạn, 5-7% / năm rõ ràng không phải là thứ bạn phải giải quyết. PPF hoặc EPF sẽ mang lại cho bạn lợi nhuận cao hơn nhiều. Bạn có thể lập luận rằng lãi suất PPF liên tục thay đổi. Tuy nhiên, 5,56% / năm vẫn còn rất thấp. Bạn cũng có thể mong đợi lợi nhuận cao hơn nhiều trong quỹ cổ phần.

Nếu bạn đang muốn thêm vào trang bìa cuộc sống của mình , HDFC Life Sanchay Plus một lần nữa không phải là một lựa chọn tốt. Thời gian tồn tại từ 10 đến 15 lần bảo hiểm hàng năm sẽ không giúp ích nhiều cho danh mục bảo hiểm của bạn.

Nếu bạn đang tìm kiếm thu nhập khi nghỉ hưu , Thu nhập lâu dài có thể là một lựa chọn thú vị cho những nhà đầu tư đang tìm kiếm lợi nhuận được đảm bảo và cũng được cho là sẽ rơi vào khung thuế cao hơn . Thành phần bảo hiểm, mặc dù không cần thiết đối với những nhà đầu tư như vậy, nhưng bắt buộc phải làm cho số tiền thu được được miễn thuế theo các luật thuế hiện hành. Đồng thời, bạn cũng cần phải đối chiếu với các tùy chọn thu nhập hưu trí khác như PPF, SCSS, Tiền gửi cố định, PMVVY, Trái phiếu Chính phủ, niên kim và thậm chí là rút tiền có hệ thống từ quỹ tương hỗ.

Ngoài Trái phiếu Chính phủ và niên kim, bạn không thể chốt lãi suất trong dài hạn. HDFC Life Sanchay Plus cho phép bạn làm điều đó. Tuy nhiên, bạn cũng cần xem tỷ lệ được đảm bảo có đủ cao hay không. Giữa 6% và 7% p.a., rõ ràng là nó không bắn xuyên qua mái nhà (ít nhất là ở thời điểm hiện tại).

Với SCSS và PMVVY, bạn sẽ nhận được lãi suất cao hơn nhưng bạn phải chịu rủi ro khi tái đầu tư vì lãi suất chỉ được giữ trong 5 năm và 10 năm tương ứng. Hơn nữa, lãi từ SCSS và PMVVY cũng phải chịu thuế.

Với PPF cũng vậy, có một số rủi ro lãi suất liên quan. Tuy nhiên, hiện tại, PPF mang lại lợi nhuận cao hơn nhiều so với những gì HDFC Life Sanchay cung cấp. Do đó, có một mức lợi nhuận rõ ràng mà bạn có. Tiền lãi PPF được miễn thuế. Và PPF linh hoạt hơn sản phẩm HDFC đời này.

Không có giải pháp chung cho tất cả khi nói đến chiến lược thu nhập khi nghỉ hưu. Vì vậy, bạn cần xem xét yêu cầu và danh mục đầu tư của mình để đưa ra lựa chọn. Nếu bạn vẫn chưa thể quyết định, hãy tìm kiếm sự hỗ trợ chuyên nghiệp từ người lập kế hoạch tài chính hoặc cố vấn đầu tư đã đăng ký của SEBI (SEBI RIA).

Đối với danh mục đầu tư của tôi hoặc danh mục khách hàng của tôi, tôi sẽ tránh xa các sản phẩm như vậy. Tôi muốn đầu tư vào một danh mục đầu tư đa dạng tùy thuộc vào hồ sơ rủi ro của khách hàng. Rút tiền có hệ thống khỏi danh mục đầu tư MF là một lựa chọn tốt. Đối với một số người muốn thu nhập được đảm bảo trong thời gian nghỉ hưu, tôi muốn giảm bớt việc mua hàng niên kim trong quá trình nghỉ hưu. Với điều này, bạn giữ được tính linh hoạt cao hơn với cơ quan hưu trí của mình và có khả năng thu nhập cao hơn bằng cách mua niên kim mà không phải trả lại giá mua.

Trang HDFC Life Sanchay Plus trên trang web HDFC Life

Tất cả các hình ảnh được lấy từ tập tài liệu HDFC Life Sanchay Plus.