Trong một tỷ lệ giải quyết yêu cầu sau khi đăng ký trước đó, tôi đã nghiên cứu dữ liệu yêu cầu bồi thường của các công ty bảo hiểm sức khỏe cho năm 2018. Trong bài đăng này, hãy xem xét tỷ lệ giải quyết các yêu cầu bồi thường cho các công ty bảo hiểm nhân thọ cho năm 2018.

Việc hiểu dữ liệu giải quyết khiếu nại đối với các công ty bảo hiểm nhân thọ tương đối dễ dàng hơn vì sự kiện được bảo hiểm (người được bảo hiểm tử vong) khá rõ ràng. Có hai thống kê cơ bản khi đánh giá việc giải quyết yêu cầu bồi thường của các công ty bảo hiểm nhân thọ.

Một công ty nhận được 100 tuyên bố. Giải quyết 99 yêu cầu trong số đó. Từ chối 1 yêu cầu. Đó là tỷ lệ giải quyết khiếu nại là 99%. Thật ấn tượng, phải không? Tỷ lệ giải quyết yêu cầu bồi thường càng cao càng tốt. Tuy nhiên, con số này không hiển thị hình ảnh hoàn chỉnh.

Một công ty bảo hiểm nhân thọ nhận được 100 yêu cầu bồi thường. 95 yêu cầu về 2 Rs mỗi lần và 5 yêu cầu về 1 Rs mỗi lần. Công ty bảo hiểm giải quyết tất cả 95 yêu cầu bồi thường 2 Rs và 4 khiếu nại 1 crore Rs. Về số tiền, công ty đã nhận được yêu cầu bồi thường 6,9 crores Rs (95X 2 lacs + 5X 1 crore) và giải quyết 5,9 crores Rs. Về số lượng, đó là khoản giải quyết yêu cầu bồi thường 85,5%.

Nếu bạn đang tìm cách hoàn tất một công ty bảo hiểm nhân thọ, lý tưởng nhất là bạn muốn cả hai tỷ lệ giải quyết yêu cầu bồi thường đều cao. Nếu bạn thấy xu hướng tỷ lệ giải quyết yêu cầu bồi thường thấp nhất quán theo số lượng (đối với một công ty), thì công ty đó đang nhận được quá nhiều khiếu nại gian lận (điều này khó xảy ra) hoặc công ty đang từ chối một số khiếu nại có giá trị cao (màu đỏ cờ).

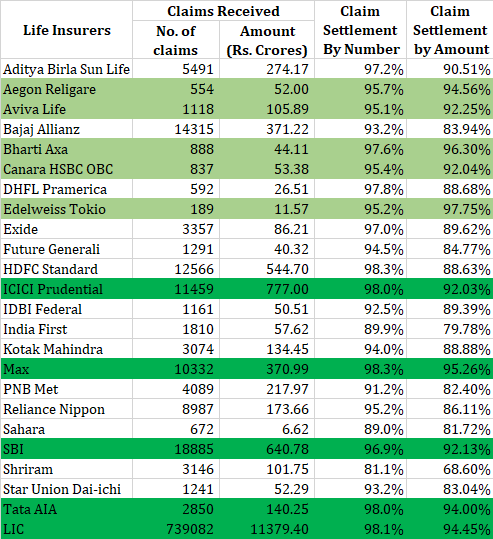

Hãy xem xét tỷ lệ giải quyết khiếu nại của công ty bảo hiểm nhân thọ cho năm 2018. Có, IRDA năm 2018 đã công bố báo cáo hàng năm cho năm 2018 vào tháng 1 năm 2019 và tất cả thông tin trong bài đăng này đều được lấy từ báo cáo thường niên IRDA 2018.

Để đạt được tỷ lệ giải quyết yêu cầu bồi thường theo số lượng, tôi đã giảm số lượng yêu cầu còn tồn đọng dưới 3 tháng vào cuối năm từ tổng số khiếu nại trong năm.

Cá nhân tôi cũng sẽ xem xét các tập. Một công ty chỉ giải quyết được vài trăm yêu cầu bồi thường trong năm và duy trì tỷ lệ thanh toán tốt có thể thu hút được nhiều sự tin tưởng. (so với một công ty đã giải quyết hàng nghìn khiếu nại trong năm và duy trì tỷ lệ thanh toán tốt). Ngoài ra, bạn cần tập trung vào xu hướng (và không chỉ dữ liệu trong 1 năm).

Tôi đã đánh dấu những công ty đã ghi được hơn 90% trên cả hai tài khoản. Những công ty đã làm được điều này với số lượng rất cao đã được đánh dấu bằng màu xanh lá cây.

Một cách khác để lọt vào danh sách rút gọn có thể là xem xét các công ty bảo hiểm có tỷ lệ này ít nhất là giữa những năm chín mươi.

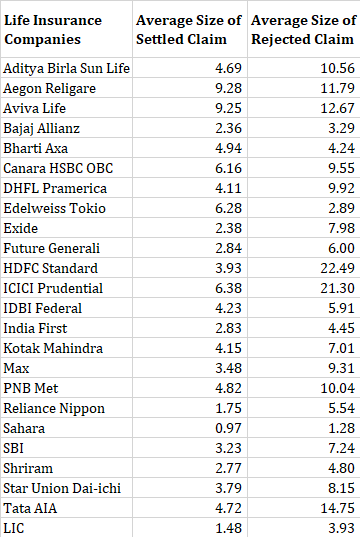

Không có gì đáng ngạc nhiên, yêu cầu bị từ chối trung bình cao hơn nhiều so với yêu cầu đã giải quyết trung bình. Khó đọc quá nhiều vào dữ liệu này.

Trong các bài viết trước của tôi về việc giải quyết yêu cầu bồi thường của các công ty bảo hiểm nhân thọ (cho năm 2016 và năm 2017), tôi đã nhấn mạnh rằng HDFC Life có tỷ lệ giải quyết yêu cầu theo số cao nhưng tỷ lệ giải quyết theo số tiền thấp. Tỷ lệ giải quyết bồi thường theo số tiền là 75,1%, 74,7% và 82,1% cho các năm 2015, 2016 và 2017.

Trong năm 2018, tỷ lệ giải quyết khiếu nại theo số tiền là 88,63% đáng nể hơn. Needsto trở nên tốt hơn.

Tiết lộ:Tôi có gói bảo hiểm có thời hạn từ HDFC Life.

Theo Mục 45 của Đạo luật Bảo hiểm, năm 2015, một công ty bảo hiểm nhân thọ không thể từ chối yêu cầu bảo hiểm tử vong theo một hợp đồng bảo hiểm (trong bất kỳ trường hợp nào) nếu hợp đồng bảo hiểm đã trên 3 năm.

Tuy nhiên, vẫn còn một câu hỏi nếu điều khoản nói trên cũng áp dụng cho các chính sách bảo hiểm ban hành trước năm 2015 (thông qua Đạo luật). Tuy nhiên, đối với những người muốn mua một chính sách mới, điều đó là không quan trọng. Bảo vệ theo Phần45 có sẵn cho bất kỳ chính sách mới nào được ban hành.

Mặt khác, điều đó làm giảm tầm quan trọng của tỷ lệ giải quyết khiếu nại. Tuy nhiên, lưu ý rằng cái chết có thể xảy ra trong vòng 3 năm kể từ khi mua (Phần 45 đã nói khi đó sẽ không bảo vệ bạn). Vì vậy, tỷ lệ giải quyết khiếu nại không hoàn toàn phù hợp. Tốt hơn nên đi với một công ty có tỷ lệ thanh toán cao.

Trong khi mua chính sách, hãy tiết lộ tất cả các thông tin y tế. Hãy để công ty bảo hiểm quyết định xem việc tiết lộ có quan trọng hay không. Đừng che giấu bất cứ điều gì. Bảo hiểm là một hợp đồng. Bạn phải giữ cho mình kết thúc cuộc mặc cả.

Báo cáo thường niên IRDA 2018