Bán sai không chỉ là bán sản phẩm xấu cho người tiêu dùng. Nó cũng là về việc bán sản phẩm tốt sai cách. Theo một cách nào đó, việc bán bất kỳ sản phẩm nào không phù hợp với người tiêu dùng / nhà đầu tư tương đương với việc bán sai.

Bán một gói bảo hiểm nhân thọ cho một người 80 tuổi bước vào chi nhánh để mở một khoản tiền gửi cố định là bán sai. Bán ULIP cao cấp thông thường (chính sách nhiều năm) với ấn tượng rằng phí bảo hiểm chỉ cần thanh toán một lần là bán sai.

Nhân tiện, bán sai không chỉ giới hạn ở bán bảo hiểm. Đó là một hiện tượng phổ biến trong ngành dịch vụ tài chính. Ví dụ, bán quỹ tương hỗ cổ phần với ấn tượng được đảm bảo 25-30% / năm. lợi nhuận trong dài hạn là bán sai. Bán ngay cả quỹ cổ phần hoạt động tốt nhất cho một nhà đầu tư không thể hiểu được sự biến động hoặc có khả năng chấp nhận rủi ro hạn chế là bán sai. Yêu cầu các nhà đầu tư dựa vào SWP hoặc cổ tức từ quỹ cổ phần để có thu nhập thường xuyên là bán sai.

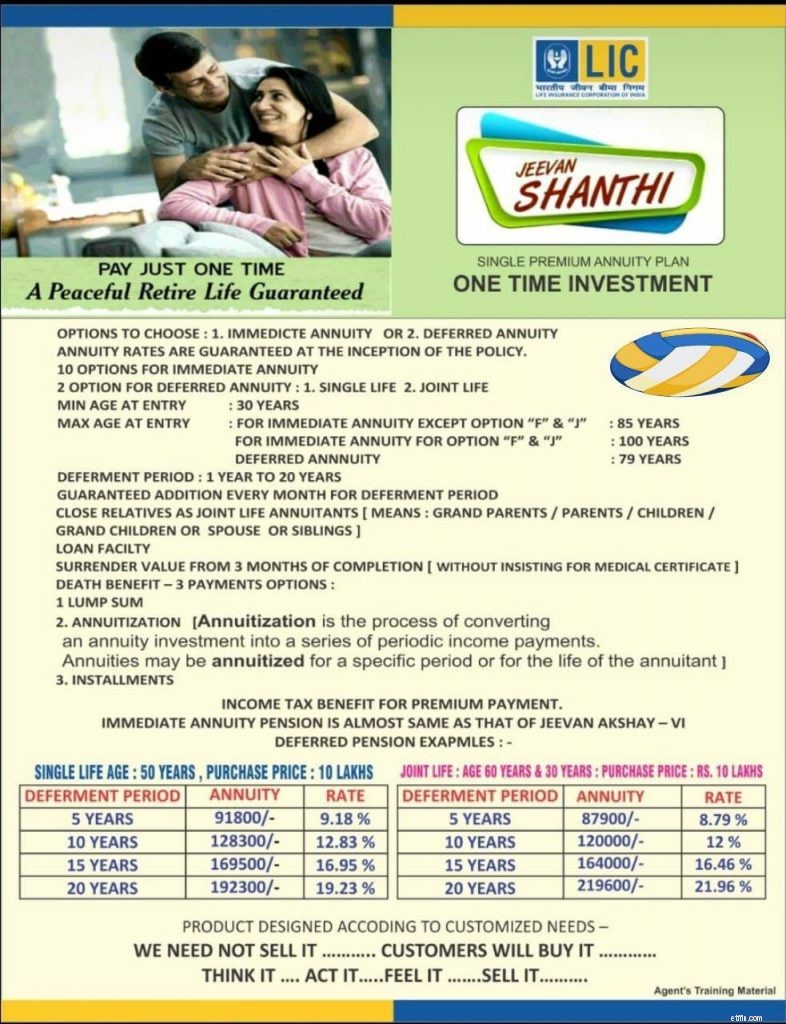

Gần đây, tôi đã xem xét LIC JeevanShanti, một kế hoạch niên kim mới từ LIC. LIC Jeevan Shanti là một sản phẩm tốt. Tôi luôn khẳng định rằng các sản phẩm niên kim có thể tăng thêm giá trị cho một số danh mục đầu tư nhất định. Do đó, LIC Jeevan Shanti có thể mang lại giá trị cho nhiều nhà đầu tư.

LIC Jeevan Shanti có cả biến thể niên kim trả ngay và niên kim trả chậm. Dưới các biến thể niên kim ngay lập tức, lương hưu / niên kim bắt đầu ngay lập tức. Theo các biến thể niên kim trả chậm, tiền lương hưu bắt đầu vào cuối giai đoạn hoãn lại. Để biết thêm về LIC Jeevan Shanti, hãy tham khảo bài đăng này. Kế hoạch niên kim hoãn lại có thể có lợi trong một số trường hợp. Bằng cách mua gói niên kim trả chậm, bạn có thể chốt lãi suất niên kim (lãi suất) trong tương lai, đây là một mức dương lớn.

Một đồng nghiệp của RIA đã chuyển tiếp tài liệu quảng cáo được sử dụng để bán LIC Shanti. Mặc dù tôi không thể nói chắc liệu tài liệu này có thực sự được sử dụng để bán hàng hay không, nhưng tôi đã xem một bài báo của Money Life đề cập rằng hình minh họa này thực sự đang được các đại lý sử dụng.

Rõ ràng là có gì đó không đúng.

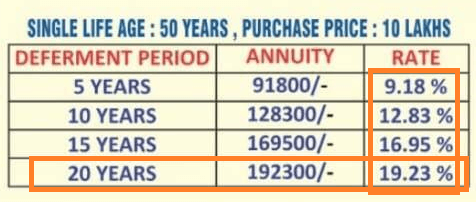

Ví dụ:hãy xem xét một trong các ví dụ được đưa ra. Một người 50 tuổi sẽ nhận được 192.300 Rs mỗi năm khi đầu tư 10 Rs với thời gian hoãn lại là 20 năm. RATE được đề cập là 19,23%.

Có, bạn nhận được 192.300 Rs mỗi năm với khoản đầu tư 10 Rs. Tuy nhiên, bạn bắt đầu nhận được số tiền này chỉ sau 20 năm. Hoàn toàn vô nghĩa khi gọi đây là TỶ LỆ 19,23%. Giá trị thời gian của đồng tiền ít được quan tâm.

Để đưa mọi thứ vào viễn cảnh, chúng ta hãy xem xét một khoản đầu tư thay thế.

Bạn đầu tư 10 Rs trong 20 năm vào một khoản tiền gửi cố định của ngân hàng. Giả sử bạn kiếm được lợi nhuận 6% (sau thuế) cho khoản đầu tư của mình. Trong 20 năm, 10 Rs sẽ tăng lên 32,07 Rs.

Đối với khoản tiền 32,07 Rs để tạo ra thu nhập hàng năm 192.300 Rs, bạn chỉ cần lợi nhuận 5,99% mỗi năm.

Bạn có thể thấy, để tạo ra thu nhập 192.300 Rs mỗi năm sau 20 năm từ khoản đầu tư 10 Rs, tôi không phải cân nhắc bất cứ điều gì trên 6% p.a. Theo nghĩa đó, 19,23% rõ ràng là gây hiểu lầm.

Tôi không thể nói chắc liệu đây có phải là trường hợp bán sai hay không. Nếu nhân viên bán hàng đang cung cấp lời bình luận phù hợp và giải thích cách nó thực sự hoạt động (và TỶ LỆ không có ý nghĩa gì), tôi nghĩ chúng tôi vẫn ổn. Tôi chắc chắn rằng nhiều đại lý giải thích công việc cho các nhà đầu tư. Tuy nhiên, hình minh họa gieo rắc một số nghi ngờ. Nếu trọng tâm là TỶ LỆ, thì chúng ta có vấn đề. Là một nhà đầu tư, bạn cần phải biết những khía cạnh đó trước khi đăng ký kế hoạch.

Đánh giá tiện ích của một niên kim trả ngay hoặc một kế hoạch niên kim trả chậm đối với tài chính của bạn. Nếu bạn thấy tiện ích, hãy tiếp tục và mua LIC Jeevan Shanti. LIC Jeevan Shanti là một sản phẩm tốt. Chỉ cần điều đó không bị đánh lừa bởi TỶ LỆ ưa thích trong các hình minh họa.