Aegon Life đã tung ra một biến thể mới của gói iTerm, trong đó chủ hợp đồng nhận được thu nhập hàng tháng sau 60 tuổi cho đến khi họ qua đời. Điều này bổ sung cho khoản thanh toán lớn ở tuổi 60. Theo một cách nào đó, nó là một kế hoạch có thời hạn với tính năng lương hưu . Đối với những người chỉ đơn giản là không thể để phí bảo hiểm của họ bị lãng phí, đây có vẻ là một lựa chọn tốt. Tuy nhiên, như mọi khi, chúng ta hãy tìm hiểu sâu hơn. Hãy đánh giá xem liệu một kế hoạch có thời hạn vani đơn giản có thực hiện công việc tốt hơn không.

Trong Aegon Life iTerm Plan (Dual Protect), thời hạn hợp đồng thậm chí còn quan trọng hơn vì thu nhập hàng tháng được trả sau 60 tuổi cho đến khi hoàn thành thời hạn hợp đồng hoặc sự chết của chủ hợp đồng, tùy theo thời điểm nào sớm hơn. Thời hạn bảo hiểm tối thiểu đến tuổi 70 và thời hạn tối đa lên đến 100 tuổi. Thời hạn thanh toán phí bảo hiểm tối đa sẽ đến tuổi 60.

Nếu người mua bảo hiểm qua đời trước 60 tuổi, người được đề cử sẽ nhận được Số tiền bảo hiểm. Không có câu hỏi về thu nhập hàng tháng trong trường hợp này.

Nếu chủ hợp đồng còn sống đến 60 tuổi, vào ngày kỷ niệm hợp đồng sau thứ 60 tuổi của họ sinh nhật, chủ hợp đồng sẽ được hưởng 5% Số tiền bảo hiểm. Nếu Số tiền bảo hiểm (bảo hiểm nhân thọ) là 1 Rs, người mua bảo hiểm sẽ nhận được 5 Rs.

Sau đó, bên mua bảo hiểm sẽ nhận được thu nhập hàng tháng là 0,1% Số tiền bảo hiểm cho đến khi kết thúc thời hạn hợp đồng. Nếu Số tiền bảo hiểm là 1 Rs, chủ hợp đồng sẽ nhận được 10.000 Rs mỗi tháng từ khi 60 tuổi cho đến khi kết thúc thời hạn hợp đồng hoặc qua đời hoặc chẩn đoán bệnh nan y, tùy theo điều kiện nào đến sớm hơn.

Nếu chủ hợp đồng qua đời sau 60 tuổi nhưng trước khi kết thúc thời hạn hợp đồng, thu nhập hàng tháng sẽ dừng lại và người được đề cử sẽ nhận được (Số tiền bảo hiểm - Khoản thanh toán đã thực hiện).

Đó là một kế hoạch có kỳ hạn. Vì vậy, nó không thể là rất tệ. Tuy nhiên, chúng ta cần so sánh kế hoạch này với các giải pháp thay thế khác.

Hãy cùng hiểu với sự trợ giúp của một ví dụ.

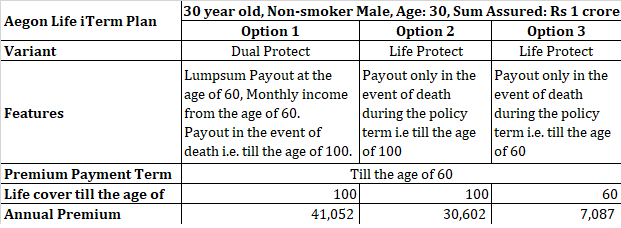

Nam thanh niên 30 tuổi không hút thuốc mua Aegon Life iTerm; Gói bảo vệ kép với Số tiền bảo hiểm là 1crore Rs. Anh ấy đi với thời hạn hợp đồng là 70 năm (trùng với tuổi 100), phí bảo hiểm hàng năm sẽ là 41.052 Rs. (Với thời hạn hợp đồng là 50 năm, trùng với tuổi 80, phí bảo hiểm hàng năm sẽ là 34.114 Rs).

Gói Aegon Life iTerm có hai biến thể khác. Life Protect and Protect Plus.

Biến thể Life Protect là một gói có thời hạn thuần túy.

Nếu cùng một người 30 tuổi mua bảo hiểm nhân thọ đến 100 tuổi (và thời điểm kết thúc đóng phí bảo hiểm trùng với tuổi 60), phí bảo hiểm hàng năm sẽ là 30,602 Rs, tức là anh ta trả phí bảo hiểm cho đến năm 60 tuổi nhưng được bảo hiểm cho đến khi 100 tuổi. Về cơ bản đây là một kế hoạch dài hạn cả đời.

Nếu anh ta mua bảo hiểm nhân thọ đến năm 60 tuổi, phí bảo hiểm hàng năm sẽ là 7.087 Rs.

Có một chút khác biệt giữa Phương án 1 và Phương án 2. Trong cả hai trường hợp, bảo hiểm nhân thọ là đến tuổi 100. Trong cả hai trường hợp, chủ hợp đồng / người được đề cử sẽ nhận được số tiền như nhau nếu người mua bảo hiểm qua đời trước 100 tuổi. Chỉ có thời gian của các dòng tiền sẽ khác nhau.

Theo Tùy chọn 1 , người mua bảo hiểm sẽ nhận được 5 Rs ở tuổi 60. Sau đó, anh ta sẽ nhận được thu nhập hàng tháng là 10.000 Rs mỗi tháng. Giả sử anh ấy qua đời ngay trước 100 tuổi, người được đề cử sẽ nhận được (1 Rs - 5 Rs - 40 tuổi X 12 tháng X 10.000) =47 Rs.

Theo Tùy chọn 2 , người được đề cử sẽ nhận được 1 crore Rs trong trường hợp chủ hợp đồng qua đời trước khi hưởng thọ 100 tuổi.

Theo Tùy chọn 2, bạn đang trả thêm 10.450 Rs mỗi năm (so với Tùy chọn 1). Nếu bạn đầu tư khoản chênh lệch này trong khoản đầu tư 8% mỗi năm, bạn sẽ có 12,78 Rs khi 60 tuổi. Trong trường hợp qua đời trước 100 năm, người được đề cử sẽ nhận được 1 crore Rs. Nếu bạn thêm 2 số này, tổng là 1,13 Rs crores.

Theo Tùy chọn 1, bạn nhận được tổng cộng 1 crore Rs.

Giữa Tùy chọn 1 và Tùy chọn 2, Tùy chọn 2 là người chiến thắng gần nhất.

Tôi đã so sánh Tùy chọn 2 và Tùy chọn 3 trong một bài đăng cũ hơn. Kết luận là mua gói có thời hạn cho đến năm 60 tuổi là một lựa chọn tốt hơn.

Người mua bảo hiểm chết trước 60 tuổi. Cả hai biến thể đều thanh toán cùng một lúc số tiền như nhau. Trong Tùy chọn 1, bạn phải trả gần gấp 6 lần phí bảo hiểm.

Chủ hợp đồng bảo hiểm qua đời ngay trước 100 tuổi, do đó anh ta nhận được 5 Rs dưới dạng cục u, 10.000 Rs mỗi tháng trong gần 40 năm và người được đề cử nhận được 47 Rs khi họ qua đời.

Theo Tùy chọn 3, bạn sẽ không nhận được bất kỳ thứ gì vì trang trải cuộc sống chỉ đến tuổi 60. Tuy nhiên, bạn có thể đầu tư khoản chênh lệch phí bảo hiểm. Sự khác biệt trong phí bảo hiểm hàng năm là 33,965 Rs.

Nếu khoản chênh lệch này có thể được đầu tư vào một sản phẩm đầu tư mang lại lợi nhuận 8%, thì số liệu này sẽ tăng lên ~ 41,5 Rs . Ở mức 10%, thể tích sẽ tăng lên ~ 61,5 Rs lacs. Giờ đây, số tiền này là của bạn. Bạn có thể sử dụng nó theo bất kỳ cách nào bạn muốn.

Chúng ta có thể cố gắng tái tạo dòng tiền của Tùy chọn 1 (5 Rs lumpsum, thu nhập hàng tháng 10.000 Rs trong 40 năm và 47 Rs tại thời điểm chấm dứt) thông qua các khoản đầu tư với phí bảo hiểm tiết kiệm được trong 30 năm. Hãy xem giá vé này như thế nào.

Giả sử rằng khoản đầu tư của bạn kiếm được 8% cho đến khi 60 tuổi và 6% sau đó.

Bạn sẽ có 41,5 Rs khi bước sang tuổi 60.

Ngay cả khi bạn bỏ ra 5 Rs ngay lập tức và sau đó lấy ra 1,2 Rs hàng năm, bạn sẽ còn lại Rs. 3,82 crores ở tuổi 100. Và để gia đình có được số tiền này, không ai phải chết. thân xác phải chết. Theo Phương án 1, người được đề cử sẽ chỉ nhận được 47 Rs (ngay cả khi chủ hợp đồng bảo hiểm chết trước 100 tuổi).

Nhân tiện, không phải là Phương án 1 không thể vượt trội. Nó có thể. Giả sử nếu chủ hợp đồng qua đời ở tuổi 61. Phương án 1 sẽ vẫn phải trả tổng cộng 1 crore Rs. Tùy chọn 3 không trả tiền. Hơn nữa, khoản đầu tư cho phí bảo hiểm tiết kiệm sẽ không tăng lên 1 crore Rs.

Theo tôi, một kế hoạch có kỳ hạn thuần túy cho đến khi 60 tuổi (hoặc 65 hoặc tuổi nghỉ hưu của bạn) là một lựa chọn tốt hơn là mua trang trải cuộc sống cho đến năm 100 tuổi (có hoặc không có dòng tiền tạm thời).

Đồng thời, nếu bạn không thể thuyết phục bản thân mua một gói bảo hiểm không mang lại lợi nhuận gì, thì các gói bảo hiểm trọn đời như Phương án 1 (có dòng tiền tạm thời) và Phương án 2 (không có dòng tiền tạm thời) vẫn tốt hơn các gói bảo hiểm nhân thọ truyền thống. .

Bạn nghĩ gì?

Aegon Life iTerm Plan:Sách giới thiệu sản phẩm

Trang web Aegon Life