Chi phí chăm sóc sức khỏe đang tăng nhanh và chương trình bảo hiểm y tế có thể đảm bảo tài chính cho gia đình bạn trước các trường hợp cấp cứu y tế hoặc nằm viện kéo dài. Không chỉ vậy, chương trình bảo hiểm sức khỏe còn đảm bảo rằng bạn có thể cung cấp dịch vụ chăm sóc sức khỏe chất lượng cho gia đình mình.

Hầu hết những người được thông báo đều đã mua bảo hiểm y tế hoặc đang có kế hoạch thêm một bảo hiểm vào danh mục bảo hiểm của họ. Ngay cả những người được bảo hiểm theo các kế hoạch bảo hiểm sức khỏe nhóm của chủ nhân của họ hiện đang tìm hiểu các kế hoạch bảo hiểm sức khỏe cá nhân. Khuyết điểm chung (và đúng như vậy) là các chương trình bảo hiểm sức khỏe của nhóm người sử dụng lao động không cung cấp bảo hiểm đầy đủ cho toàn bộ gia đình hoặc có quá nhiều giới hạn phụ. Họ khá đúng. Một khoản tiền 4 người cho một gia đình 6 người (Bản thân, vợ / chồng, 2 con và bố mẹ) chỉ đơn giản là sẽ không đủ. Với vỏ bọc như vậy, hãy chuẩn bị sẵn sàng để rút thật nhiều từ túi của bạn trong trường hợp nằm viện kéo dài.

Vui lòng đọc bài đăng này để tìm hiểu thêm về các thông số bạn phải xem xét khi mua bảo hiểm sức khỏe. Để biết thêm về cách bắt đầu nghiên cứu các chương trình bảo hiểm y tế, vui lòng đọc bài đăng này.

Bạn đã quyết định mua một trang bìa cá nhân.

Bây giờ, có một câu hỏi khác cần trả lời.

Liệu họ nên tham gia các gói bảo hiểm sức khỏe cá nhân cho từng thành viên trong gia đình hay mua một gói dịch vụ nổi gia đình đơn lẻ cho cả gia đình.

Theo kế hoạch nổi dành cho gia đình, cả gia đình sẽ chia sẻ một hồ bơi chung. Gói phao dành cho gia đình cung cấp bảo hiểm cho toàn bộ gia đình trong phạm vi Số tiền bảo hiểm.

Số tiền bảo hiểm là khoản thanh toán tối đa mà công ty bảo hiểm sẽ thực hiện trong một năm hợp đồng.

Tổng số tiền yêu cầu bồi thường mà công ty sẽ hoàn trả cho việc điều trị của tất cả các thành viên trong gia đình sẽ được giới hạn trong Số tiền bảo hiểm.

Nếu bạn đã mua gói phao cơ dành cho gia đình trị giá 10 Rs cho một gia đình bốn người, công ty bảo hiểm sẽ hoàn trả chi phí nằm viện lên đến 10 Rs mỗi năm hợp đồng. 10 Rs này có thể được sử dụng bởi một người hoặc tất cả các thành viên trong gia đình kết hợp.

Hãy xem xét một ví dụ. Đối với một gia đình bốn người (bản thân, vợ / chồng và 2 con), bạn có thể mua các gói bảo hiểm sức khỏe cá nhân với Số tiền bảo hiểm là 5 Rs mỗi gói. Ngoài ra, bạn có thể mua gói phao nổi dành cho gia đình với Số tiền bảo hiểm là 20 Rs (hoặc 10 Rs tùy trường hợp).

Theo các kế hoạch cá nhân riêng biệt, chi phí nằm viện của mỗi thành viên sẽ được hoàn trả tối đa là 5 Rs. Ví dụ, nếu bạn nhập viện và hóa đơn điều trị lên đến 7 Rs, chương trình bảo hiểm y tế sẽ chỉ trả tối đa 5 Rs. Bạn sẽ phải trả 2 Rs từ túi của mình. Mặt khác, nếu bạn đã sử dụng gói máy bay nổi dành cho gia đình, toàn bộ khoản tiền 7 Rs sẽ được công ty hoàn trả.

Ngoài ra, nếu bạn nhập viện một lần nữa trong cùng năm hợp đồng bảo hiểm, sẽ không có thêm khoản thanh toán nào từ gói cá nhân vì bạn đã sử dụng toàn bộ hạn mức. Nếu bạn đã mua gói phao dành cho gia đình, bạn sẽ vẫn còn thừa 13 Rs bìa. Phần bảo hiểm còn lại có thể được sử dụng bởi bạn hoặc bất kỳ thành viên nào trong gia đình bạn trong năm hợp đồng bảo hiểm.

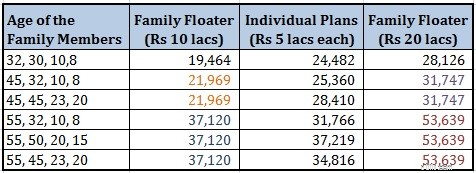

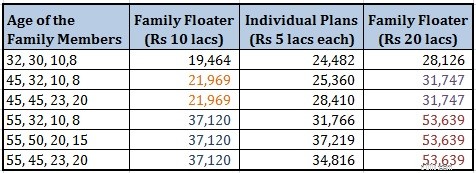

Tôi đã so sánh số tiền bảo hiểm cho bốn chính sách cá nhân với phí bảo hiểm cho chính sách xe nổi gia đình cho Gói khôi phục Optima của Apollo Munich. Các hợp đồng cá nhân sẽ có tổng chi phí là 24.482 Rs (32, 30, 10, 8). Mặt khác, gói phao nổi dành cho gia đình (trong số 20 Rs) sẽ có chi phí 28.126 Rs. Vì không có khả năng cả gia đình phải nhập viện trong cùng một năm (ngoại trừ các trường hợp ngẫu nhiên), bạn có thể đã mua bảo hiểm thấp hơn theo chương trình bảo hiểm cho người nổi gia đình. Bạn sẽ phải trả 23.330 Rs cho một tấm bìa nổi 15 Rs và 19.464 Rs cho một tấm bìa 10 Rs.

Nhìn vào mức phí bảo hiểm, bạn sẽ bị buộc phải nghĩ rằng bạn chỉ nên mua gói máy bay nổi dành cho gia đình. Chúng cung cấp mức độ phù hợp cao hơn (vì một người có thể sử dụng toàn bộ số tiền) và cũng không quá đắt.

Chà, mọi thứ không bao giờ đơn giản như vậy. Hãy xem xét một vài khía cạnh.

Một chuỗi chỉ mạnh bằng liên kết yếu nhất của nó. Và một công ty bảo hiểm sẽ định giá công ty dựa trên mắt xích yếu nhất. Do đó, phí bảo hiểm của một chiếc phao nổi gia đình sẽ phụ thuộc vào độ tuổi của thành viên lớn tuổi nhất và sức khỏe của thành viên yếu nhất.

Phí bảo hiểm của chiếc phao gia đình, thông thường, phụ thuộc vào độ tuổi của thành viên lớn tuổi nhất trong gia đình. Hãy xem xét số tiền đặc biệt cho Gói khôi phục Optima của Apollo Munich cho một gia đình.

Bạn có thể thấy rằng phí bảo hiểm phụ thuộc vào độ tuổi của thành viên lớn tuổi nhất trong gia đình. Vì vậy, về cơ bản, nó là một hàm của tuổi của thành viên lớn nhất và số lượng thành viên trong gia đình. Sự lựa chọn giữa hai kế hoạch phụ thuộc vào cấu trúc gia đình và độ tuổi của thành viên lớn tuổi nhất trong gia đình. Tuổi già của bất kỳ thành viên nào, trong một gia đình trẻ khác, sẽ tăng phí bảo hiểm của gói phao gia đình.

Xin lưu ý rằng bất kỳ khoản phí bảo hiểm nào đều dành cho những công dân khỏe mạnh. Nếu bạn (hoặc bất kỳ thành viên nào trong gia đình) mắc bệnh làm tăng khả năng nhập viện, công ty bảo hiểm có thể nạp (tăng) số tiền bảo hiểm. Ngoài ra, tôi đã đưa ra suy luận dựa trên số tiền cao cấp cho Gói khôi phục Optima của Apollo Munich. Các công ty bảo hiểm khác có thể tuân theo quy trình bảo lãnh phát hành khác nhau và có thể đưa ra các kết quả hoàn toàn khác.

Tại thời điểm mua hợp đồng bảo hiểm, nếu một người mắc bệnh làm tăng khả năng phải nhập viện, công ty bảo hiểm tải (tăng) phí bảo hiểm y tế cho một người như vậy. Nó cũng có ý nghĩa. Bởi vì bệnh tật đó, rủi ro của công ty bảo hiểm đã tăng lên. Nhiều khả năng họ sẽ yêu cầu bồi thường theo chính sách.

Do đó, nếu bạn đang mua gói phao bơi dành cho gia đình và bất kỳ thành viên nào bị bệnh như vậy, công ty bảo hiểm sẽ tính phí bảo hiểm cho cả gia đình ( toàn bộ số tiền bảo hiểm ). Lý do rất đơn giản. Dưới phao nổi gia đình, một người có thể sử dụng toàn bộ trang bìa. Đối với công ty bảo hiểm, không thực sự quan trọng nếu một thành viên sử dụng toàn bộ bảo hiểm hay 4 thành viên sử dụng nó. Họ phải thực hiện cùng một khoản thanh toán. Vì vậy, ngay cả khi một thành viên mắc bệnh cụ thể, họ sẽ tính phí bảo hiểm cho cả gia đình.

Nếu bạn đã mua một chương trình bảo hiểm sức khỏe cá nhân riêng biệt cho từng thành viên, phí bảo hiểm chỉ cho từng thành viên cụ thể đó sẽ được nạp (tăng lên). Các thành viên còn lại sẽ không tăng phí bảo hiểm như vậy.

Do đó, trong những trường hợp như vậy, tốt hơn hết là bạn nên mua các gói riêng cho từng thành viên trong gia đình. Ngoài ra, bạn có thể mua gói cá nhân cho một cá nhân cụ thể trong khi các thành viên còn lại có thể tham gia gói nổi gia đình.

Vui lòng hiểu rằng việc tải dựa trên yêu cầu bồi thường không được IRDA, cơ quan quản lý bảo hiểm cho phép. Điều này có nghĩa là công ty bảo hiểm y tế không thể tăng phí bảo hiểm của bạn tại thời điểm gia hạn chỉ vì bạn đã yêu cầu bồi thường trong năm hợp đồng trước đó. Công ty bảo hiểm có thể tăng nó do tuổi của bạn hoặc do kinh nghiệm yêu cầu bồi thường tổng thể của họ (chứ không phải kinh nghiệm yêu cầu bảo hiểm cá nhân của bạn).

Tuy nhiên, nếu bạn chọn tăng cường bảo hiểm tại thời điểm gia hạn, phí bảo hiểm cho Số tiền bảo hiểm nâng cao sẽ được cộng nếu bất kỳ thành viên nào mắc bất kỳ bệnh nào (làm tăng khả năng nhập viện) hoặc đã mắc bệnh đó kể từ khi bắt đầu chính sách.

Ví dụ, bạn đã mua một chiếc máy bay nổi gia đình trị giá 5 Rs 2 năm trước. Vào thời điểm đó, bạn không bị bệnh như vậy. Tuy nhiên, hai năm gần đây, bạn bị bệnh thận nặng và phải nhập viện. Theo nguyên tắc IRDA, công ty bảo hiểm sẽ không thể tăng phí bảo hiểm của bạn chỉ vì bạn đã yêu cầu bồi thường.

Tuy nhiên, nếu bạn định tăng phạm vi bảo hiểm từ 5 Rs lên 7,5 Rs, thì phần bảo hiểm bổ sung 2,5 Rs này sẽ phải được bảo lãnh mới và bạn có thể phải trả phí bảo hiểm cho số tiền bổ sung này.

Như đã đề cập trước đây, nếu bạn có một phao nổi gia đình, phí bảo hiểm cho cả gia đình sẽ được tải.

Một số chính sách cho phép bạn thêm cha mẹ vào gói floater gia đình của bạn. Không bao gồm cha mẹ của bạn trong các gói nổi dành cho gia đình. Như đã chỉ ra, phí bảo hiểm cho chiếc phao gia đình phụ thuộc vào độ tuổi của thành viên lớn tuổi nhất. Phí bảo hiểm cho gia đình sẽ tăng quá mức.

Mua các gói sức khỏe cá nhân riêng biệt cho từng người trong số họ. Hoặc mua gói phao dành cho gia đình bao gồm cả hai gói này.

Nếu bất kỳ ai trong số họ mắc bệnh làm tăng khả năng nhập viện, thì việc áp dụng các chính sách cá nhân càng có ý nghĩa hơn. Lý do là nếu bạn mua một chiếc xe nổi gia đình, phí bảo hiểm cho cả hai thành viên ( toàn bộ Số tiền bảo hiểm ) sẽ được tải.

Nếu không ai trong số cha mẹ của bạn mắc bất kỳ căn bệnh nghiêm trọng nào, bạn cũng có thể mua gói dịch vụ phao cơ dành cho gia đình cho họ. Chỉ cần đảm bảo rằng Số tiền bảo hiểm phù hợp cho cả hai và không cần sửa đổi sớm. Có một hạn chế với cách tiếp cận này. Nếu bạn chọn nâng cao phí bảo hiểm sau một thời gian (và một trong số họ đã mắc bệnh nặng kể từ khi bắt đầu chương trình), phí bảo hiểm cho cả hai người sẽ được cộng.

Do đó, đối với những người trên 45 hoặc 50 tuổi, tôi khuyên bạn nên sử dụng các gói bảo hiểm sức khỏe cá nhân hơn là các gói dành cho gia đình. Trong chương trình tàu nổi dành cho gia đình, tình trạng sức khỏe không tốt của một thành viên có thể làm tăng phí bảo hiểm cho tất cả các thành viên (toàn bộ Số tiền bảo hiểm của tàu nổi). Xin lưu ý rằng điều này sẽ chỉ xảy ra tại thời điểm mua bảo hiểm sức khỏe hoặc bảo hiểm nâng cao tại thời điểm gia hạn.

Cần lưu ý sự lựa chọn này của tuổi 45 hoặc 50 là một chút chủ quan. Bạn có thể kiểm tra gia đình của mình và chính sách đã chọn.

Đọc :Sử dụng Chiến lược Bảo hiểm Y tế Thông minh này để giảm Phí bảo hiểm

Đọc :Chiến lược Bảo hiểm Y tế cho cha mẹ của bạn

Các kế hoạch nổi gia đình phù hợp hơn với các gia đình trẻ, nơi có khả năng nhập viện tương đối thấp. Đối với những người trên 45 hoặc 50 tuổi, tốt hơn là nên mua các gói cá nhân hơn là các gói nổi dành cho gia đình. Ít nhất các thành viên lớn tuổi có thể là một phần của gói cá nhân trong khi các thành viên khác có thể là một phần của gói nổi gia đình. Tôi đã thảo luận về khía cạnh này rất chi tiết trong bài đăng này.

Bạn có thể bắt đầu với gói nổi dành cho gia đình khi thành lập gia đình và chuyển sang gói cá nhân khi bạn (và gia đình) lớn lên và khả năng chi trả cao cấp của bạn tăng lên.

Tôi đã thấy một vài người sử dụng kết hợp gói dịch vụ nổi cá nhân và gia đình để hoàn thành danh mục bảo hiểm sức khỏe của họ. Ngoài ra còn có các chương trình bảo hiểm sức khỏe nạp đầu và siêu nạp. Vì vậy, bạn có thể cấu trúc danh mục bảo hiểm sức khỏe của mình theo nhiều cách khác nhau để phù hợp với nhu cầu cụ thể của mình.

Và có, bất kể bạn chọn các gói cá nhân riêng biệt hay một gói hộ gia đình đơn lẻ, bảo hiểm y tế phải phù hợp.

Bạn thích cái nào hơn? Bảo hiểm sức khỏe cá nhân hay Gói nổi gia đình?

Bài đăng được xuất bản lần đầu tiên vào tháng 10 năm 2015.

Tín dụng hình ảnh:Pictures of Money, 2014. Hình ảnh gốc và thông tin về quyền sử dụng có thể được tải xuống từ Flickr.