Không ai muốn già đi. Trên thực tế, hàng triệu người Mỹ sống như thể họ sẽ trẻ mãi không già. Nhưng thực tế là tất cả chúng ta đều già đi, và khi chúng ta làm vậy, tình trạng sức khỏe giảm dần và bắt đầu cướp đi những thứ như khả năng vận động và các hoạt động hàng ngày của chúng ta.

Đây là lúc mà bảo hiểm chăm sóc dài hạn xuất hiện. Có một kế hoạch cho tương lai có thể tạo ra một khoản tiền khổng lồ Sự khác biệt.

Nếu bạn muốn bảo vệ tổ ấm của mình, giảm bớt gánh nặng cho các thành viên trong gia đình và kiểm soát tốt hơn những năm tháng vàng son của mình, bảo hiểm chăm sóc dài hạn là điều bắt buộc!

Các con số cho thấy những người 65 tuổi ngày nay có 70% cơ hội cần được chăm sóc lâu dài và ước tính khoảng 20% người Mỹ sẽ cần đến lâu hơn 5 năm. 1 Đó là một số phép toán mà bạn không muốn tung xúc xắc.

Lấy Steve và Rachel làm ví dụ. Không phải lúc nào họ cũng rủng rỉnh tiền bạc, nhưng họ đã làm việc chăm chỉ và gây dựng được một ổ trứng 300.000 đô la.

Khi Steve 67 tuổi, ông mắc bệnh Alzheimer. Lúc đầu, nó không quá tệ. Rachel đã sử dụng một số quả trứng trong tổ của họ để thuê một chuyên gia chăm sóc tại nhà giúp đỡ trong vài giờ mỗi ngày. Nhưng khi tình trạng của Steve trở nên tồi tệ hơn, anh ấy cuối cùng phải vào viện dưỡng lão. Đáng buồn thay, sau năm năm sống trong mái ấm, Steve đã qua đời. Rachel, hiện 72 tuổi, vẫn khỏe mạnh so với tuổi của mình, nhưng bà phải làm việc toàn thời gian vì việc chồng bà ở trong viện dưỡng lão đã quét sạch phần lớn trứng làm tổ của họ.

Đáng buồn thay, câu chuyện của Steve và Rachel không phải là duy nhất. Ước tính một trong sáu Người Mỹ sẽ trả ít nhất 100.000 đô la tiền túi để chăm sóc lâu dài— tiền túi ! 2 Như trực tiếp từ quỹ tiết kiệm và quỹ hưu trí của họ. Và chỉ 7,5 triệu người Mỹ có một số hình thức bảo hiểm chăm sóc dài hạn. 3

Nhưng bạn có thể khác. Bạn có thể thiết lập cho mình thành công bằng cách có một kế hoạch. Và kế hoạch đó được gọi là bảo hiểm chăm sóc dài hạn .

Bảo hiểm chăm sóc dài hạn giúp trang trải các chi phí liên quan đến việc lưu trú tại nhà dưỡng lão, cơ sở hỗ trợ sinh hoạt hoặc người chăm sóc đến nhà bạn khi ai đó lớn tuổi hoặc bắt đầu giải quyết các vấn đề sức khỏe. Nó bao gồm các dịch vụ — như mặc quần áo hoặc đi tắm — mà một số người sẽ cần giúp đỡ khi lớn tuổi. Chăm sóc dài hạn là bất kỳ dịch vụ chăm sóc nào kéo dài hơn ba tháng.

Đối với nhiều người Mỹ, bảo hiểm chăm sóc dài hạn là rất quan trọng vì nó có thể rất đắt - như thực sự đắt tiền. Chi phí trung bình ở Hoa Kỳ cho một tháng trong viện dưỡng lão là $ 7.698. 4 (Vâng, bạn đọc đúng.)

Theo Hiệp hội Bệnh Alzheimer, chi phí ước tính cho việc chăm sóc trong 5 năm cuối đời là 367.000 đô la cho những người bị sa sút trí tuệ và 234.000 đô la cho những người không mắc bệnh. 5 Người Mỹ trung bình sẽ trả 172.000 đô la cho dịch vụ chăm sóc dài hạn. 6 Và trong khi bảo hiểm y tế thông thường sẽ không chi trả những chi phí này, bảo hiểm chăm sóc dài hạn sẽ.

Hiệp hội Alzheimer ước tính chi phí chăm sóc cuối đời trong 5 năm cuối đời bắt đầu vào khoảng $ 234,000. Nói một cách đơn giản, việc chăm sóc lâu dài rất tốn kém.

Bảo hiểm chăm sóc dài hạn bao trả hầu hết các chi phí không được Medicare chi trả. ( Thật bất ngờ! Chính phủ sẽ không quan tâm đến tất cả các nhu cầu của bạn). Chi phí có thể dành cho những thứ như:

Một trong những điều tuyệt vời về bảo hiểm chăm sóc dài hạn là nó bao gồm chi phí chăm sóc tại nhà. Vì vậy, bạn sẽ có thể sống trong ngôi nhà của mình lâu hơn.

Nếu bạn nghĩ về điều đó, đối với các hãng bảo hiểm, rất nhiều khoản chỉ đến đô la và xu. Các công ty bảo hiểm có lợi ích tài chính trong việc bạn sống trong ngôi nhà của mình càng lâu càng tốt. Họ trả hóa đơn cho việc sửa đổi một ngôi nhà nhỏ như một đoạn đường nối rẻ hơn rất nhiều so với việc họ phải trả tiền yêu cầu nghỉ dưỡng tại nhà dưỡng lão.

Bạn có thể đang nghĩ: Còn các chương trình của chính phủ thì sao? Họ sẽ không bao trả dịch vụ chăm sóc dài hạn?

Đừng sai lầm khi tin rằng Medicare sẽ đài thọ các chi phí chăm sóc dài hạn. Nó sẽ không. Medicare chỉ thanh toán cho việc nhập viện và chăm sóc phục hồi ngắn hạn, và chỉ chi trả cho bạn trong tối đa 100 ngày.

Và mặc dù Medicaid — chương trình của chính phủ dành cho những người thực sự không có tiền — sẽ trang trải các chi phí chăm sóc dài hạn, nó không bao giờ nên là lựa chọn đầu tiên của bạn. Bạn sẽ không có chất lượng chăm sóc như mong muốn và bạn sẽ có các lựa chọn hạn chế.

Ồ, và một điều khác. Để Medicaid thậm chí có thể bắt đầu và chi trả cho dịch vụ chăm sóc dài hạn, trước tiên bạn phải sử dụng hết tài sản bạn có. Điều này có nghĩa là bạn đang gõ cửa hộ nghèo trước khi Medicaid quyết định giúp một tay.

Lưu ý phụ:Mọi người thường cố gắng gian lận hệ thống bằng cách di chuyển tài sản của người khác để cố gắng làm cho chúng trông như bị hỏng để họ đủ điều kiện nhận được sự trợ giúp của chính phủ. Hành vi đó bị coi là gian lận — một tội phạm liên bang — và chính phủ sẽ truy tố bạn! Đừng trở thành tội phạm chỉ vì bạn không lên kế hoạch trước.

Khi nói đến bảo hiểm chăm sóc dài hạn, có rất nhiều lợi ích (tốt, năm chinh xac). Hãy cùng xem!

Bạn đã làm việc cả đời để tiết kiệm và đầu tư cho tương lai. Bạn đã làm rất tốt! Nhưng bây giờ khi bạn già đi, điều cuối cùng bạn muốn là dành một phần lớn số tiền khó kiếm được của mình để chăm sóc lâu dài. (Tuy nhiên, nếu bạn có giá trị ròng đủ cao, bạn có thể tự bảo hiểm.)

Bảo hiểm chăm sóc dài hạn sẽ giữ cho ổ trứng ấm áp và ấm cúng để bạn có thể có một kỳ nghỉ hưu thoải mái hơn. Bạn sẽ biết rằng nếu bạn bị bệnh, bạn có thể trang trải sự chăm sóc cần thiết và vẫn còn đủ tiền để bạn và vợ / chồng của bạn có thể ăn.

Khi bạn hoặc người thân cần được chăm sóc, đây có thể là gánh nặng lớn đối với vợ / chồng hoặc các thành viên trong gia đình. Bảo hiểm chăm sóc dài hạn có thể cung cấp thêm sự hỗ trợ mà bạn và gia đình bạn cần thông qua thời gian thường có thể là một thời gian thử thách. Và đôi khi số lượng chăm sóc nhiều hơn vợ / chồng hoặc thành viên gia đình có thể đảm đương. Đây là nơi luôn tốt để có các tùy chọn khác.

Ngoài ra, con bạn sẽ không phải gánh những khoản thanh toán khổng lồ cho việc chăm sóc của bạn.

Bảo hiểm chăm sóc dài hạn không chỉ thanh toán cho dịch vụ chăm sóc tại nhà hoặc ở nhà dưỡng lão. Nó cũng có thể giúp quản lý chăm sóc (hoặc điều phối chăm sóc). Đây là người có thể đến và tìm sự hỗ trợ cần thiết, thiết lập và giám sát để đảm bảo bạn được quan tâm. Sự hỗ trợ thêm này là một may mắn lớn cho các thành viên trong gia đình trong thời gian thường mệt mỏi về thể chất và tinh thần.

Nhiều người kết hợp bảo hiểm chăm sóc dài hạn với bảo hiểm chỉ đơn giản là chi trả cho thời gian nằm viện dưỡng lão. Nhưng như chúng ta đã thấy trước đó, bảo hiểm chăm sóc dài hạn cũng bao gồm rất nhiều chi phí tại nhà. Bạn sẽ có thể sống trong ngôi nhà của mình lâu hơn vì những thứ như sửa chữa nhà và thiết bị y tế.

Người chăm sóc tại nhà cũng có thể giúp bạn làm mọi việc thoải mái hơn nhiều khi bạn đối phó với tình trạng di chuyển kém hơn và các tình huống sức khỏe khác.

Phí bảo hiểm chăm sóc dài hạn được khấu trừ thuế lên đến một số tiền nhất định. Vì vậy, bạn sẽ giữ nhiều hơn những chiếc Benjamins đó trong ngân hàng. Và bạn thậm chí có thể trả phí bảo hiểm từ một Tài khoản Tiết kiệm Y tế miễn thuế. (Thông tin thêm về các lợi thế về thuế trong giây lát.)

Chi phí của bảo hiểm chăm sóc dài hạn có thể khác nhau khá nhiều. Phí bảo hiểm hàng năm có thể thấp từ 1.000 đô la đến khoảng 10.000 đô la. Công ty bảo hiểm sẽ xem xét những thứ như tuổi, giới tính, vị trí, sức khỏe hiện tại và tiền sử sức khỏe gia đình của bạn. Bạn cũng sẽ trả nhiều tiền hơn nếu chọn thời hạn dài hơn hoặc lợi ích lớn hơn. Cũng nên nhớ rằng nhà cung cấp dịch vụ của bạn có thể tăng phí bảo hiểm của bạn sau khi bạn mua chính sách.

Hiện tại, một người đàn ông 55 tuổi trung bình sẽ trả 1.700 đô la mỗi năm cho hợp đồng ba năm bao gồm 164.000 đô la chăm sóc và tối đa hàng ngày là 150 đô la. 7 Trung bình một phụ nữ 55 tuổi sẽ trả $ 2,675 cho cùng một mức bảo hiểm. 8 Điều này là do phụ nữ có xu hướng sống lâu hơn nam giới, vì vậy các công ty bảo hiểm yêu cầu phụ nữ phải chi nhiều tiền hơn. Theo dữ liệu liên bang, phụ nữ sống lâu hơn nam giới khoảng 5 năm và cần trung bình 3,7 năm chăm sóc, thay vì chỉ 2,2 năm ở nam giới trung bình. 9,10

Tin tốt là các cặp đôi được giảm giá. Một số tiểu bang cho phép tiết kiệm tới 30%, nhưng những tiểu bang khác đang cắt giảm chúng trở lại khoảng 15%. 11

Bảo hiểm chăm sóc dài hạn truyền thống là một chính sách bảo hiểm độc lập, không rườm rà. Nó sẽ thanh toán cho các dịch vụ chăm sóc dài hạn khi bạn cần. Thế là xong!

Khi nào một chính sách truyền thống bắt đầu? Chính sách được kích hoạt khi bạn không còn có thể thực hiện hai trong số sáu hoạt động sống hàng ngày :

Chính sách của bạn cũng có thể bắt đầu nếu bạn bị suy giảm nhận thức nghiêm trọng. Theo hầu hết các hợp đồng, bạn sẽ có khoảng thời gian chờ đợi từ 30 đến 90 ngày trước khi bảo hiểm có hiệu lực. Điều này có nghĩa là bạn sẽ cần lập kế hoạch cho khoảng ba tháng chi phí tự trả ngay cả khi có bảo hiểm chăm sóc dài hạn. 12

Đối với khoản thanh toán, hợp đồng bảo hiểm dài hạn điển hình cung cấp quyền lợi 160 đô la mỗi ngày cho dịch vụ chăm sóc tại nhà dưỡng lão trong thời hạn hoặc số năm đã định (phổ biến nhất là ba năm). 13

Bạn cũng có thể thêm một người điều khiển lạm phát, đây là một cách ưa thích để nói “bảo vệ lạm phát”. Với một người điều khiển lạm phát, lợi ích của bạn sẽ tăng lên theo thời gian (thường là khoảng 3% một năm) để theo kịp với lạm phát. Nhưng công bằng mà nói, việc thêm một người lái xe có thể sẽ khiến bạn tốn thêm một khoản chi phí nhỏ.

Một lựa chọn khác là chính sách kết hợp bảo hiểm nhân thọ với bảo hiểm chăm sóc dài hạn. Với chính sách kết hợp, bạn có thể nhận trợ cấp tử tuất — khoản tiền mà người thụ hưởng của bạn sẽ nhận được khi bạn qua đời — khi bạn vẫn còn sống để chi trả cho việc chăm sóc dài hạn.

Và nếu bạn không cần chăm sóc, những người thừa kế của bạn sẽ nhận được toàn bộ khoản thanh toán. Tỷ giá được coi là "không thể hủy bỏ", có nghĩa là phí bảo hiểm được cố định suốt đời.

Nhưng hãy chuẩn bị tinh thần — thẻ giá cho chính sách kết hợp thường là hàng nghìn nhiều đô la hơn một chính sách truyền thống. Đó là bởi vì bạn cũng đang mua bảo hiểm nhân thọ mà bạn thậm chí có thể không cần cùng với bảo hiểm chăm sóc dài hạn. Và không giống như bảo hiểm chăm sóc dài hạn truyền thống, phí bảo hiểm cho các chính sách kết hợp không được khấu trừ thuế.

Tương tự như bảo hiểm trọn đời, chính sách kết hợp có nghĩa là các công ty bảo hiểm đang đầu tư tiền của bạn cho bạn. Vấn đề là, họ không đầu tư tốt và lợi nhuận của bạn có thể sẽ khó theo kịp với lạm phát. Nếu bạn tính đến tất cả các khoản thu nhập bị mất, lai có thể là chính sách chăm sóc dài hạn đắt nhất trong số tất cả. Đó là lý do tại sao các chính sách kết hợp thường là phương sách cuối cùng.

Thời điểm duy nhất bạn có thể cân nhắc mua một chiếc xe lai là nếu bạn không đủ điều kiện nhận chính sách bảo hiểm chăm sóc dài hạn truyền thống dựa trên tình trạng sức khỏe của bạn. Nếu không phải như vậy, hãy mua riêng bảo hiểm chăm sóc dài hạn và bảo hiểm nhân thọ — đừng cố kết hôn với cả hai! (Và mặc dù chúng ta đang nói về chủ đề bảo hiểm nhân thọ, hãy tìm hiểu lý do tại sao cuộc sống có kỳ hạn là lựa chọn tốt nhất để bảo vệ thu nhập của bạn và tương lai của gia đình bạn.)

Dave khuyên bạn nên đợi cho đến khi 60 tuổi để mua bảo hiểm chăm sóc dài hạn vì khả năng bạn nộp đơn yêu cầu trước khi đó là rất ít. Vì vậy, nhân dịp sinh nhật lần thứ 60 của bạn, hãy ra ngoài và mua cho mình món quà là chính sách chăm sóc dài hạn! (Chúng tôi biết, đó không phải là món quà sinh nhật thú vị nhất nhưng chắc chắn là một trong những món quà thông minh nhất.)

Nhận điều này — khoảng 95% các yêu cầu chăm sóc dài hạn được nộp cho những người trên 70 tuổi, với hầu hết các yêu cầu mới bắt đầu sau 85 tuổi. 14 Nhưng hãy nhớ rằng, bảo hiểm không phải là một thứ phù hợp với tất cả. Bạn cần làm những gì tốt nhất cho bạn và gia đình bạn. Nếu bạn hoặc vợ / chồng của bạn có tiền sử gia đình bị bệnh khi còn trẻ hoặc có một số vấn đề về sức khỏe, bạn có thể cần được chăm sóc dài hạn sớm hơn. Nếu bạn ở độ tuổi cuối 60, bạn có thể cảm thấy như đã quá muộn, nhưng vẫn tốt để xem bạn có thể đủ điều kiện để làm gì.

Có thể bạn đã nghe nói rằng bạn sẽ trả ít hơn và nhận được mức phí bảo hiểm hàng tháng thấp hơn nếu bạn mua chính sách của mình ở tuổi 50 thay vì 60 tuổi. Điều đó có thể đúng, nhưng bạn cũng sẽ kiếm được tiền trong một thập kỷ nữa — cho không có lý do. Dave sẽ không bao giờ bảo bạn mua thứ gì đó dựa trên số tiền phải trả hàng tháng. Đó là điều mà mọi người đã làm. Đó là về cái gì bạn cần, khi nào bạn cần nó.

Nhiều người lo lắng rằng nếu họ đợi đến 60 tuổi để mua dịch vụ chăm sóc dài hạn, họ sẽ phát triển một tình trạng sức khỏe khiến họ không đủ điều kiện nhận bảo hiểm hoặc tăng phí bảo hiểm đáng kể. Một lần nữa, nếu bạn lo lắng về sức khỏe di truyền hoặc mất ngủ vì lo bị ốm và không đủ khả năng chăm sóc, thì hãy mua dịch vụ chăm sóc dài hạn khi bạn có đủ khả năng. Sự an tâm đáng giá hơn bất kỳ khoản tiền mặt nào bạn sẽ tiết kiệm được khi đóng phí bảo hiểm. Nhưng đừng mua dịch vụ chăm sóc dài hạn khi còn trẻ chỉ vì bạn nghĩ rằng mình sẽ tiết kiệm được tiền khi làm việc đó.

Bạn có thể tự mua bảo hiểm dài hạn hoặc có thể làm việc với đại lý bảo hiểm. Một số nhà tuyển dụng cũng cung cấp các kế hoạch nhóm thông qua một trong những nhà môi giới bảo hiểm của họ. Lợi ích của việc làm việc với một chuyên gia bảo hiểm là bạn có thể có ai đó ở bên để xem xét tình hình của bạn và đảm bảo rằng bạn đang có kế hoạch phù hợp.

Bước tiếp theo là điền vào đơn đăng ký. Bạn sẽ trả lời một số câu hỏi về tình trạng sức khỏe của mình. Ngoài ra, hãy chuẩn bị cung cấp hồ sơ y tế nếu họ được yêu cầu.

Tiếp theo, bạn sẽ trải qua quá trình phỏng vấn qua điện thoại hoặc đôi khi gặp trực tiếp.

Sau đó, bạn sẽ chọn phạm vi phù hợp với nhu cầu của mình. Chọn thời hạn và quyền lợi (số tiền mà công ty bảo hiểm của bạn sẽ trả). Khi bạn cần chăm sóc tại nhà, hỗ trợ sinh hoạt hoặc chăm sóc tại nhà dưỡng lão, công ty bảo hiểm sẽ trả trợ cấp hàng tháng của bạn để giúp trang trải các chi phí đó trong suốt thời hạn của bạn.

Sau khi nó được chấp thuận, bạn bắt đầu trả phí bảo hiểm hàng tháng và bạn đã sẵn sàng!

Cuối cùng, hãy nhớ rằng các công ty bảo hiểm chăm sóc dài hạn có thể từ chối bạn nếu bạn có một số vấn đề về sức khỏe. Một trong những chuyên gia bảo hiểm đáng tin cậy của chúng tôi, người tham gia chương trình Nhà cung cấp dịch vụ địa phương được chứng nhận (ELP) có thể giúp bạn tìm hiểu xem bạn có đủ điều kiện nhận bảo hiểm chăm sóc dài hạn truyền thống hay không. Và nếu bạn gặp vấn đề sức khỏe không đủ tiêu chuẩn, họ sẽ giúp bạn hiểu các lựa chọn khác của mình — để bạn có thể nhận được sự chăm sóc xứng đáng.

Nếu bạn chia nhỏ các khoản khấu trừ của mình, bảo hiểm chăm sóc dài hạn có thể có một số lợi thế về thuế. Điều này là do chính phủ liên bang và một số tiểu bang cho phép bạn tính một số hoặc tất cả phí bảo hiểm của bạn là chi phí y tế được khấu trừ thuế. Nhưng họ phải tăng lên một mức nhất định.

Và không phải tất cả các chương trình bảo hiểm chăm sóc dài hạn đều có thể áp dụng cho những đợt giảm thuế này. Hãy nhớ hỏi một chuyên gia bảo hiểm để xem liệu của bạn có đủ điều kiện về thuế hay không.

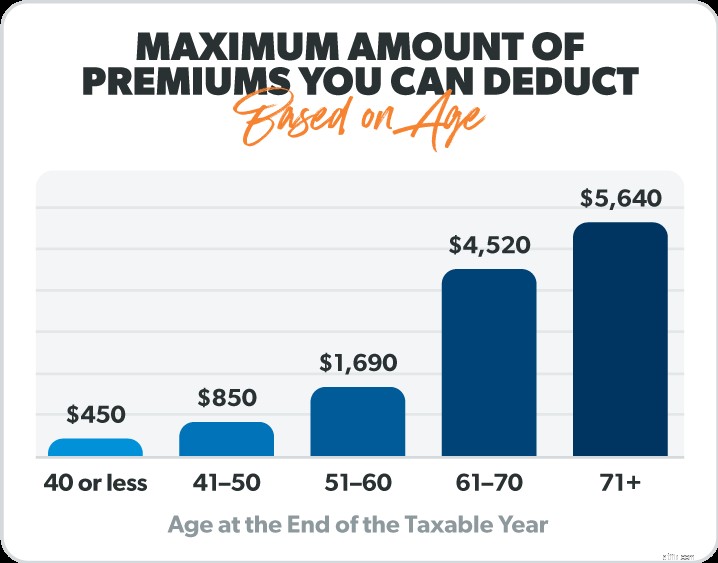

Dưới đây là bảng phân tích hữu ích từ IRS cho thấy số tiền phí bảo hiểm tối đa mà bạn có thể khấu trừ dựa trên độ tuổi của mình. 15

Vì vậy, cách tốt nhất để tìm bảo hiểm chăm sóc dài hạn là gì? Đến một đại lý bảo hiểm độc lập. Họ sẽ mua sắm xung quanh một số công ty bảo hiểm chăm sóc dài hạn khác nhau và nhận cho bạn những báo giá có thể giúp bạn tiết kiệm hàng nghìn đô la và vô số những lo lắng không cần thiết. Chăm sóc lâu dài là một quyết định quan trọng, vì vậy hãy đảm bảo bạn có chuyên gia ở bên!

Không biết tìm ở đâu? ELP của chúng tôi là những chuyên gia bảo hiểm đáng tin cậy, những người có thể trả lời tất cả các câu hỏi của bạn. ELP của bạn sẽ lắng nghe nhu cầu của bạn và giúp bạn đưa ra quyết định đúng đắn cho bạn và gia đình bạn — và ngân sách của bạn.

Khi bạn có một hợp đồng bảo hiểm chăm sóc dài hạn chắc chắn, bạn sẽ yên tâm hơn rất nhiều khi nghĩ về tuổi già.

Hãy liên hệ với đại lý bảo hiểm độc lập ngay hôm nay!