Tất cả chúng ta đều làm điều đó. Bất kể chúng ta đang mua sắm thứ gì, trước tiên chúng ta sẽ xem giá, sau đó xem chi tiết. Chúng tôi đang tìm kiếm điểm hợp lý giữa giá tốt và chất lượng tốt.

Điều này cũng đúng với bảo hiểm lũ lụt. Bạn muốn có phạm vi bảo hiểm phù hợp với mức giá phù hợp — vì điều cuối cùng bạn muốn khi xử lý tài sản bị thiệt hại do lũ lụt là tìm hiểu phạm vi bảo hiểm của bạn bị thiếu hụt. Để giúp bạn tìm ra điểm tốt đó, chúng tôi sẽ xem xét chi phí bảo hiểm lũ lụt trung bình ở tiểu bang của bạn, cách hiểu các yếu tố ảnh hưởng đến phí bảo hiểm lũ lụt của bạn và sự khác biệt về chi phí giữa FEMA và bảo hiểm lũ lụt tư nhân.

Để thêm vào mọi thứ khác mà chúng tôi có trong danh sách lo lắng của chúng tôi những ngày này, các đoạn phim tin tức về thiệt hại do lũ lụt đã trở thành một phần thường xuyên của các bản tin trên khắp đất nước. Nhận bảo hiểm lũ lụt không chỉ là một nhiệm vụ có mức độ ưu tiên thấp nữa mà liên tục trượt xuống danh sách việc cần làm. Giờ đây, điều cực kỳ quan trọng đối với các chủ sở hữu bất động sản thông minh (và những người cho thuê) là phải làm bài tập về bảo hiểm lũ lụt, đặc biệt là chi phí.

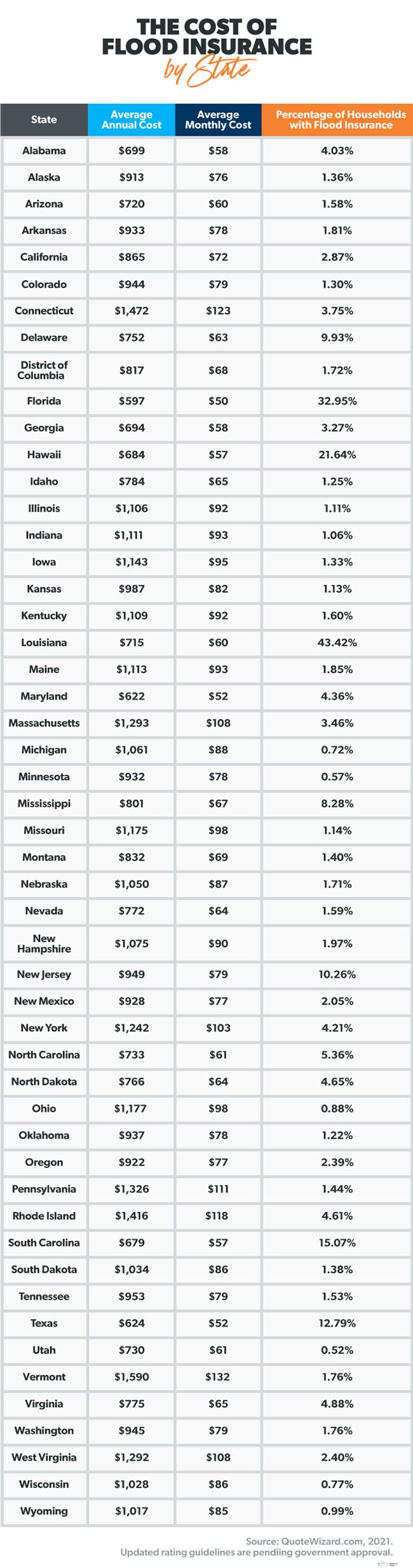

Tỷ lệ bảo hiểm lũ lụt rất khác nhau giữa các tiểu bang. Và một số yếu tố (một số bạn có thể kiểm soát) ảnh hưởng đến phí bảo hiểm cá nhân. Nhưng trước khi tìm hiểu nguyên nhân của sự khác biệt về giá, hãy xem xét chi phí trung bình trên mỗi tiểu bang.

Một trong những điều quan trọng nhất cần nhớ về bảo hiểm lũ lụt là bảo hiểm chủ nhà và người thuê nhà không không trang trải thiệt hại do lũ lụt. Bạn phải mua bảo hiểm lũ lụt riêng.

Như chúng tôi đã đề cập ở trên, giá bạn lương có thể thay đổi so với mức trung bình của tiểu bang của bạn. Hãy xem xét các nguyên nhân khác nhau có thể ảnh hưởng đến tỷ lệ của bạn.

Theo FEMA, các chương trình của chính phủ và các công ty tư nhân xem xét các yếu tố quan trọng này để tìm ra tỷ lệ bảo hiểm lũ lụt của họ:

Chúng ta sẽ xem xét từng cái một.

Rủi ro lũ lụt. Đầu tiên, yếu tố lớn nhất quyết định chi phí bảo hiểm lũ lụt là nguy cơ lũ lụt lịch sử trong khu vực của bạn. Nếu nhà của bạn nằm trong khu vực đã từng trải qua lũ lụt trong quá khứ, thì bảo hiểm lũ lụt của bạn càng có khả năng cao. Đó là vì phí bảo hiểm chủ yếu dựa trên rủi ro và các công ty bảo hiểm tính phí bảo hiểm cao hơn để bù đắp rủi ro. Để tìm hiểu thêm về nguy cơ lũ lụt trong khu vực của bạn, bạn có thể xem bản đồ lũ lụt của FEMA.

Vị trí . Vị trí cụ thể của ngôi nhà của bạn trong vùng ngập lụt cũng đóng một vai trò quan trọng trong việc xác định chi phí. Bãi bồi nằm ở những khu vực cạnh sông, lạch bị tràn vì mưa lớn. Trừ khi ngôi nhà của bạn được xây dựng trên một ngọn đồi hoặc độ cao khác, nếu bạn càng ở gần vùng ngập lụt, phí bảo hiểm lũ lụt của bạn sẽ càng cao.

Tuổi . Các nhà cung cấp bảo hiểm lũ lụt cũng căn cứ vào phí bảo hiểm của bạn dựa trên tuổi của ngôi nhà của bạn. Những ngôi nhà cũ có thể dễ bị lũ lụt hơn vì cấu trúc hoặc vật liệu xây dựng của chúng. Các công ty bảo hiểm coi đây là một rủi ro lớn và — không có gì ngạc nhiên — họ tăng chi phí bảo hiểm theo đó.

Xây dựng . Một số vật liệu xây dựng hiện đại như gạch và bê tông có khả năng chống lũ lụt cao hơn và giúp bảo vệ những ngôi nhà mới hơn khỏi thiệt hại do lũ lụt gây ra. Ngoài ra, việc xây dựng mới ở các vùng lũ lụt thường bao gồm một bức tường chắn lũ (rào chắn vĩnh viễn) xung quanh công trình để ngăn nước lũ tràn đến nó. Các nhà cung cấp bảo hiểm lũ lụt rất chú ý đến các tính năng như thế này khi họ xác định phí bảo hiểm theo hợp đồng của bạn.

Mức độ phù hợp . Đây là sự thật. Bạn yêu cầu bảo hiểm thiệt hại lũ lụt càng nhiều, phí bảo hiểm của bạn sẽ càng cao. Nếu ngôi nhà của bạn trị giá hơn 500.000 đô la, chứa đầy đồ nội thất cổ đắt tiền và bạn đang ở trong khu vực có rủi ro cao, phí bảo hiểm của bạn có thể sẽ ở mức cao. Nhưng nếu ngôi nhà của bạn là công trình mới và có giá trị 250.000 đô la, chi phí bảo hiểm của bạn có thể là tối thiểu.

LINH KỲ . FEMA tạo Bản đồ Tỷ lệ Bảo hiểm Lũ lụt (FIRM) cho từng cộng đồng trên khắp Hoa Kỳ. FIRM được các chương trình của chính phủ và các công ty môi giới bảo hiểm tư nhân sử dụng để xác định tỷ lệ bảo hiểm lũ lụt. Mỗi FIRM đều hiển thị các khu vực mà FEMA đã chỉ định là khu vực lũ lụt chính thức, bao gồm cả mức độ nghiêm trọng tiềm tàng của loại lũ lụt trong khu vực đó.

Xếp hạng rủi ro 2.0 . FEMA đang cập nhật Chương trình Bảo hiểm Lũ lụt Quốc gia (NFIP) với tỷ lệ phù hợp hơn với xu hướng hiện tại. Một trong những mục tiêu của Xếp hạng rủi ro 2.0 là giảm chênh lệch giữa chi phí bảo hiểm lũ lụt cho những ngôi nhà có giá trị thấp hơn và cao hơn. Bắt đầu từ tháng 10 năm 2021, các chính sách và chính sách mới đủ điều kiện để gia hạn sẽ dựa trên nguyên tắc xếp hạng mới.

Được khấu trừ . Khoản khấu trừ là số tiền bạn phải trả khi bạn nộp đơn yêu cầu trước khi khoản tiền bảo hiểm của bạn có hiệu lực. Phép toán tương tự áp dụng cho khoản khấu trừ bảo hiểm lũ lụt cũng như cho tất cả các khoản khấu trừ bảo hiểm. Khoản khấu trừ của bạn càng cao, phí bảo hiểm của bạn càng thấp.

Đừng cho rằng FEMA là sự lựa chọn duy nhất của bạn cho bảo hiểm lũ lụt. Bạn có các lựa chọn! Bạn có thể nhận bảo hiểm lũ lụt thông qua Chương trình Bảo hiểm Lũ lụt Quốc gia (NFIP) của FEMA nếu cộng đồng của bạn tham gia chương trình hoặc bạn có thể nhận bảo hiểm lũ lụt thông qua một công ty bảo hiểm tư nhân. Hoặc cả hai. Chúng tôi sẽ chia nhỏ những gì bạn cần biết về các chi phí khác nhau giữa hai nhà cung cấp.

Thông thường, sẽ rẻ hơn khi sử dụng riêng tư bảo hiểm lũ lụt hơn là thông qua NFIP, nhưng không phải lúc nào cũng vậy. Một trong những lý do khiến bảo hiểm lũ lụt tư nhân có xu hướng rẻ hơn là do việc phân tích rủi ro của họ phức tạp hơn.

Ví dụ:một công ty bảo hiểm tư nhân có khả năng xác định rằng tài sản của bạn nằm trong khu vực rủi ro thấp hơn — và do đó không yêu cầu bảo hiểm nhiều — nhanh hơn và chính xác hơn NFIP của FEMA có thể.

Một lý do khác khiến bảo hiểm tư nhân có thể rẻ hơn các lựa chọn NFIP của bạn là cách cấu trúc bảo hiểm của nó. Các công ty bảo hiểm lũ lụt tư nhân cung cấp bảo hiểm cho tài sản xây dựng của bạn và tài sản cá nhân của bạn, trong khi bảo hiểm lũ lụt NFIP yêu cầu bạn mua riêng hai loại bảo hiểm này.

Sự khác biệt này ảnh hưởng đến chi phí vì bảo hiểm NFIP yêu cầu bạn thanh toán khoản khấu trừ của mình hai lần — một lần cho bảo hiểm tòa nhà và một lần cho bảo hiểm tài sản cá nhân khi bạn nộp đơn yêu cầu. Việc thanh toán hai khoản khấu trừ có thể cộng lại nhanh chóng, đặc biệt nếu chính sách của bạn có mức khấu trừ cao được đề xuất.

Yêu cầu đại lý bảo hiểm địa phương của bạn để làm rõ các tùy chọn chi phí chính sách của NFIP so với bảo hiểm lũ lụt tư nhân.

Bất cứ khi nào bạn thực hiện một khoản đầu tư lớn như khoản đầu tư bạn đã thực hiện tại nhà của mình, bạn nên bảo vệ nó. Thiệt hại do lũ lụt có thể xảy ra nhanh — và sửa chữa rất tốn kém. Trước khi nó tạo ra một cơn bão hoàn hảo trong cuộc đời bạn, hãy chuẩn bị với bảo hiểm lũ lụt phù hợp.

Chúng tôi khuyên bạn nên nói chuyện với một trong những Nhà cung cấp Địa phương được Chứng nhận của chúng tôi (ELP), người biết về chi phí bảo hiểm lũ lụt trong khu vực của bạn. Hãy chắc chắn hỏi về tỷ lệ bảo hiểm lũ lụt của FEMA so với bảo hiểm lũ lụt tư nhân. Tìm hiểu số tiền bạn có thể tiết kiệm.

Kết nối với ELP ngay hôm nay!