Bảo hiểm y tế là một thứ phức tạp — phí bảo hiểm, khoản khấu trừ, tiền bảo hiểm, gói đồng, bạc, vàng (đây là gì, Thế vận hội ?!). Sau đó, ném HSA, HMO, PPO. . . Gì?! Cố gắng tìm ra nó có thể rất khó khăn.

Nếu tất cả những điều khoản này khiến bạn vò đầu bứt tai, tự hỏi cách thức hoạt động của bảo hiểm sức khỏe, đừng lo lắng. Chúng tôi đã hỗ trợ bạn.

Chúng tôi sẽ phân tích chính xác cách thức hoạt động của bảo hiểm sức khỏe. Bởi vì sẽ dễ dàng hơn rất nhiều nếu bạn thực sự hiểu nó.

Bảo hiểm sức khỏe là một cách để thanh toán các chi phí chăm sóc sức khỏe bằng cách chuyển rủi ro cho công ty bảo hiểm. Sau khi bạn thanh toán khoản khấu trừ của mình, công ty bảo hiểm sẽ chi trả một phần hoặc toàn bộ dịch vụ chăm sóc của bạn. Bằng cách này, bạn sẽ không thấy mình chìm trong các hóa đơn y tế và đối mặt với tình trạng hủy hoại tài chính.

Mặc dù có rất nhiều loại chương trình bảo hiểm khác nhau, nhưng thực sự chỉ có hai loại bảo hiểm y tế chính - tư nhân và công cộng. Mọi kế hoạch đều nằm dưới một trong những kế hoạch này.

Bảo hiểm riêng tư là loại bạn nhận được thông qua chủ lao động, công đoàn hoặc lực lượng vũ trang. Bạn cũng có thể tự mua nó thông qua thị trường của chính phủ — Healthcare.gov — nhưng chỉ trong một thời gian nhất định trong năm được gọi là đăng ký mở.

Bảo hiểm công cộng được cung cấp bởi chính phủ. Hãy nghĩ đến Medicare (dành cho những người 65 tuổi trở lên), Medicaid (dành cho những gia đình có thu nhập thấp) hoặc sự chăm sóc của Bộ Cựu chiến binh.

Vì thực tế có một thuật ngữ bảo hiểm y tế cho mỗi chữ cái trong bảng chữ cái, nên đây là một số định nghĩa sẽ giúp bạn hiểu rõ hơn về cách thức hoạt động của bảo hiểm y tế.

phí bảo hiểm của bạn là số tiền bạn phải trả hàng tháng (đôi khi hàng năm) để được bảo hiểm.

Khoản khấu trừ của bạn là số tiền bạn phải giao trước khi tiền bảo hiểm của bạn có hiệu lực. Ví dụ:nếu khoản khấu trừ của bạn là 3.000 đô la, bạn sẽ phải trả 3.000 đô la cho dịch vụ chăm sóc trước khi công ty bảo hiểm của bạn hoạt động.

Chi phí xuất túi tối đa của bạn là số tiền tối đa bạn sẽ trả trong một năm nhất định. Vì vậy, nếu chi phí tự trả tối đa của kế hoạch của bạn là 6.000 đô la, khi bạn thanh toán số tiền đó, bảo hiểm của bạn sẽ thanh toán mọi thứ trong khoảng thời gian còn lại của năm.

Đồng bảo hiểm có liên quan đến chi phí tự trả tối đa. Đó là một cách để phân chia chi phí dịch vụ y tế với nhà cung cấp dịch vụ bảo hiểm của bạn sau khi bạn đã đạt đến khoản khấu trừ .

Khoản đồng thanh toán của bạn là số tiền bạn phải trả cho những thứ như khám bác sĩ hoặc các dịch vụ khác. Nó áp dụng ngay cả trước bạn đạt được khoản khấu trừ của bạn. Ví dụ:nếu khoản đồng thanh toán của bạn là 20 đô la để đi khám bác sĩ về con bọ bay trong tai bạn và bây giờ bạn nghe thấy tiếng vo ve liên tục, bạn sẽ chỉ phải trả 20 đô la. Hãng bảo hiểm sẽ chi trả phần còn lại. Tốt!

Chi phí được bảo hiểm là những dịch vụ mà công ty bảo hiểm của bạn sẽ giúp thanh toán. Hãy nghĩ đến các chuyến thăm khám, xét nghiệm, chăm sóc phòng ngừa của bác sĩ, v.v.

Và đây chỉ là phần nổi của tảng băng bảo hiểm y tế (thật điên rồ, đúng không?). Có một tấn của các thuật ngữ khác — HMO, PPO, HDHP, HRA và HSA, chỉ để nêu tên một số. Chúng tôi sẽ không đi sâu vào tất cả chúng ở đây (được chào đón), nhưng bạn chắc chắn có thể tìm hiểu các kế hoạch này vào lần tới khi bạn đang tìm kiếm một số bài đọc trên bãi biển nhẹ. . .

Tất cả mọi người. Nếu bạn còn sống trên Planet Earth, bạn cần một số hình thức bảo hiểm y tế. Đó là cách tốt nhất để bảo vệ bản thân khỏi các vấn đề tài chính có thể dễ dàng xảy ra do các sự kiện y tế không mong muốn. Không ai hoàn toàn miễn nhiễm với các tình huống y tế nghiêm trọng. Đó là lý do tại sao bảo hiểm y tế là bắt buộc.

Bạn và gia đình bạn cần thêm lớp bảo vệ đó. Nó giống như giữ một chiếc ô trong ô tô cho những ngày mưa. Hầu hết các lần bạn không cần nó. Nhưng khi nó không mưa, nó thực sự có ích. Trên thực tế, hóa đơn y tế là nguyên nhân số một dẫn đến phá sản ở Mỹ. Thực sự dễ dàng kiếm được hàng trăm nghìn đô la chi phí y tế.

Ngay cả khi thất nghiệp, bạn vẫn có các lựa chọn như bảo hiểm COBRA để đảm bảo bạn được bảo hiểm. Và nếu bạn là doanh nghiệp tự do, bạn sẽ không thể nhận được kế hoạch của nhà tuyển dụng, nhưng bạn vẫn có thể tự mua bảo hiểm.

Điểm mấu chốt? Dù hoàn cảnh của bạn là gì, bạn cũng cần có bảo hiểm y tế. Giai đoạn =Stage. Dừng hoàn toàn.

Vậy, bảo hiểm y tế hoạt động như thế nào?

Đầu tiên, bạn phải trả phí bảo hiểm hàng tháng cho công ty bảo hiểm của bạn. Sau đó, họ đồng ý thanh toán bất kỳ chi phí y tế nào bạn có thể cần trong suốt năm — nhưng chỉ sau bạn trả tiền khấu trừ của bạn. Vì vậy, không có vấn đề gì, bạn sẽ có một số chi phí tự trả.

Nếu bạn muốn trả ít hơn chi phí tự trả , bạn có thể đi với khoản khấu trừ thấp hơn — nhưng bạn sẽ phải trả phí bảo hiểm hàng tháng cao hơn. Và ngược lại, nếu bạn muốn trả phí bảo hiểm thấp hơn — ít hơn mỗi tháng — bạn có thể chọn mức khấu trừ cao hơn.

Sau khi bạn đạt được khoản khấu trừ đó, bạn có thể nộp đơn yêu cầu. Nếu nó được bảo hiểm, công ty bảo hiểm của bạn sẽ chi trả các chi phí chăm sóc. Nếu họ từ chối yêu cầu của bạn, bạn có thể khiếu nại. Trong trường hợp xấu nhất, bạn sẽ phải tự trang trải chi phí.

Một điều khác cần lưu ý là, tùy thuộc vào gói của bạn, bạn có thể bị giới hạn trong một mạng lưới các nhà cung cấp nhất định. Một số chương trình không cho phép bạn sử dụng bất kỳ bác sĩ nào bạn muốn. Bạn phải làm việc bên trong một mạng đã được thiết lập.

Bảo hiểm y tế giúp trang trải hầu hết các chi phí chăm sóc y tế. Những thứ như thuốc theo toa, nằm viện, chăm sóc khẩn cấp, chăm sóc phòng ngừa và không phòng ngừa, thăm khám bác sĩ thường xuyên và các dịch vụ y tế khác như chụp X-quang, chụp CT hoặc gặp gỡ bác sĩ chuyên khoa (tùy thuộc vào kế hoạch của bạn). Và hãy nhớ rằng một số dịch vụ chăm sóc này chỉ phát huy tác dụng sau bạn đã đáp ứng khoản khấu trừ của mình.

Do những thay đổi từ Đạo luật Chăm sóc Giá cả phải chăng (ACA), bảo hiểm y tế phải chi trả ít nhất 10 dịch vụ thiết yếu sau:

Một thay đổi khác do ACA là các công ty bảo hiểm không còn được phép từ chối bạn dựa trên các điều kiện đã có từ trước. Vì vậy, nếu bạn bị bệnh tiểu đường, bây giờ bạn sẽ có thể được bảo hiểm.

Luôn luôn có một cơ hội, phải không? Bảo hiểm y tế không phải là viên đạn ma thuật giải quyết mọi điều có thể xảy ra có thể xảy ra sai sót. Có một số điều nó thường không bìa.

Dưới đây là một số ví dụ:

Noi dung chinh cua cau chuyen? Đọc kỹ Tóm tắt Bảo hiểm Quyền lợi của bạn để xác nhận rằng bất kỳ dịch vụ chăm sóc y tế nào bạn cần thực sự là đề cập. Và liên hệ với công ty bảo hiểm của bạn để kiểm tra lại.

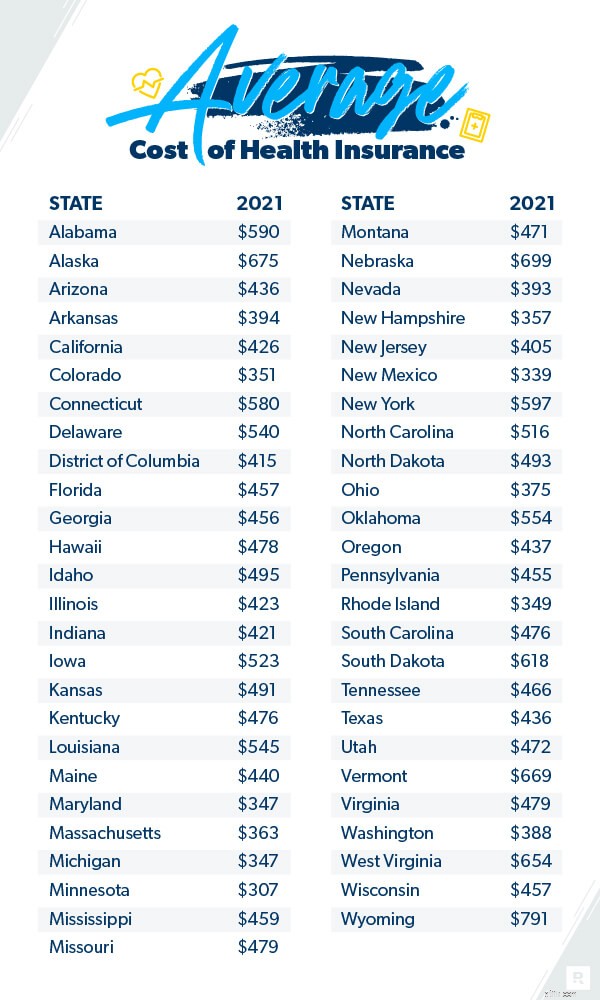

Chi phí của bảo hiểm chăm sóc sức khỏe rất khác nhau và có thể khó xác định. Nhưng có một số dữ liệu về nó.

Người Mỹ trung bình trả $ 452 mỗi tháng cho bảo hiểm sức khỏe thị trường. 2 Các gia đình trung bình có thể phải trả 1.779 đô la mỗi tháng. 3

Và nếu có vẻ như bảo hiểm chăm sóc sức khỏe ngày càng đắt hơn, thì đó là bởi vì nó là như vậy. Trong thập kỷ qua, chi phí đã tăng lên đáng kể. Ví dụ:một gia đình trung bình đang trả thêm 55% phí bảo hiểm của họ vào năm 2020 so với năm 2010 theo Kaiser Family Foundation. 4 Và con số đó đã tăng 22% kể từ năm 2015. 5 Nhưng phí bảo hiểm chỉ tăng 4% khi so sánh giữa năm 2020 với năm 2019. 6

Chi phí chăm sóc sức khỏe dựa trên rất nhiều yếu tố khác nhau — những thứ như tuổi của bạn, số người trong chương trình của bạn, mức độ bảo hiểm của bạn, nơi bạn sống và chủ nhân của bạn là ai. Một số điều này không nằm trong tầm kiểm soát của bạn, nhưng một số thì có.

Có một số điều bạn có thể làm để tiết kiệm tiền đóng bảo hiểm y tế của mình. Và như chúng ta đã thấy trước đó, nếu bạn muốn trả ít hơn bây giờ (nhưng nhiều hơn sau này), hãy chọn mức phí bảo hiểm thấp hơn và mức khấu trừ cao hơn. Nếu bạn muốn trả trước nhiều hơn, hãy trả phí bảo hiểm hàng tháng cao hơn và khoản khấu trừ thấp hơn.

Vì vậy, chúng tôi đã tìm hiểu kỹ các điều khoản về bảo hiểm y tế, phân tích cách thức hoạt động của bảo hiểm y tế và tìm hiểu những gì được và không được chi trả. Bây giờ chúng ta đã sẵn sàng xem xét một vài con số thực. Bảo hiểm y tế có thể tạo ra sự khác biệt lớn trong việc trang trải các sự kiện bất ngờ trong cuộc sống và giúp bạn không mắc nợ y tế.

Hãy giả vờ như bạn bị tai nạn xe hơi nghiêm trọng (tôi biết, thật không vui khi nghĩ về điều đó nhưng hãy chịu đựng với chúng tôi).

Bạn trở về nhà từ bệnh viện sau khi phục hồi nhanh chóng (rất tốt!). Bạn mở thư của bạn. Bạn đang nghĩ rằng hóa đơn có thể khoảng 10.000 đô la. Có thể là $ 20.000 ngọn. Không. Một con số khổng lồ 100.000 đô la. Cái gì ?! Nhưng tôi chỉ ở trong bệnh viện hai ngày, và thức ăn thậm chí còn không ngon.

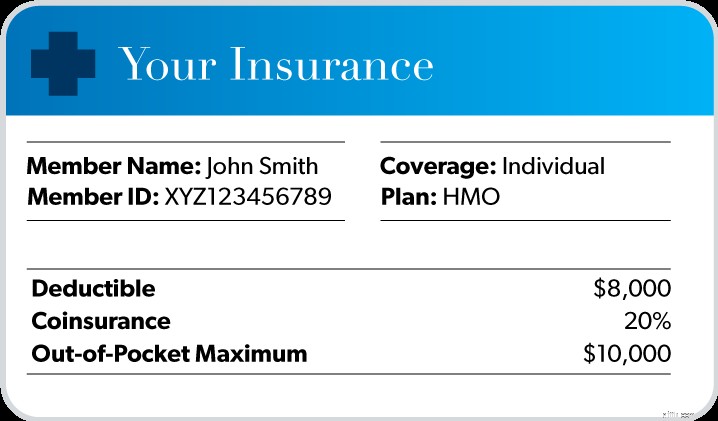

Rất may là bạn đã nghĩ trước cho những khoảnh khắc như thế này. Bạn có bảo hiểm y tế vững chắc tại chỗ. Đây là những gì nó trông như thế nào:

Giả sử dịch vụ chăm sóc của bạn là từ các bác sĩ và bệnh viện trong mạng lưới công ty bảo hiểm của bạn, đây là điều xảy ra với hóa đơn 100.000 đô la đó .

Giả sử dịch vụ chăm sóc của bạn là từ các bác sĩ và bệnh viện trong mạng lưới công ty bảo hiểm của bạn, đây là điều xảy ra với hóa đơn 100.000 đô la đó .

Đầu tiên, bạn phải trả 8.000 đô la để đáp ứng khoản khấu trừ của mình.

Tiếp theo, bạn sẽ cần phải trả 20% chi phí cho đến khi bạn đạt mức tối đa xuất túi của mình. Vì vậy, bạn sẽ phải trả thêm 2.000 đô la nữa cho đến khi đạt đến giới hạn 10.000 đô la đó.

Nhưng đây là phần tốt. Ngay cả khi bạn vừa chi 10.000 đô la, công ty bảo hiểm của bạn (cuối cùng) sẽ tham gia và chi trả phần còn lại của hóa đơn.

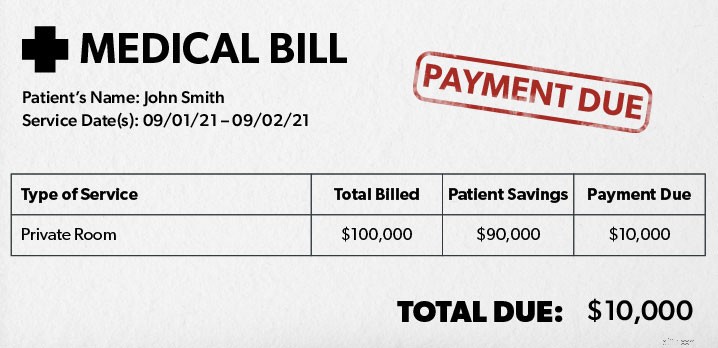

Vì vậy, đây là tóm tắt về tổng số tiền bạn sẽ trả sau sự kiện 100.000 đô la:

Tổng chi phí chăm sóc y tế:100.000 đô la

Phần của bạn:10.000 đô la

Phần chia sẻ của công ty bảo hiểm của bạn:90.000 đô la

Rõ ràng là bảo hiểm y tế có thể hữu ích như thế nào trong những thời điểm như thế này. Nếu không có nó, bạn sẽ bị mắc kẹt với hóa đơn 100.000 đô la đó. Không tốt.

Rõ ràng là bảo hiểm y tế có thể hữu ích như thế nào trong những thời điểm như thế này. Nếu không có nó, bạn sẽ bị mắc kẹt với hóa đơn 100.000 đô la đó. Không tốt.

Mặc dù nó có vẻ như là một cơn đau, nhưng có rất nhiều lợi ích đối với bảo hiểm y tế.

Đây chỉ là một số:

Có một số cách khác nhau để nhận được bảo hiểm y tế. Trước tiên, bạn có thể mua nó thông qua gói của chủ nhân của bạn. Đôi khi mua theo cách này sẽ rẻ hơn vì họ có thể được giảm giá khi mua số lượng lớn. Nhưng điều này không phải luôn luôn như vậy. Bạn nên xem xét các lựa chọn khác thay vì chỉ tự động đăng ký gói của nhà tuyển dụng.

Một cách khác là thông qua thị trường chính phủ. Khoảng 175 công ty bảo hiểm cung cấp các gói ở đó. Và tùy thuộc vào thu nhập của bạn, bạn có thể đủ điều kiện nhận các ưu đãi thuế của chính phủ sẽ làm giảm chi phí bảo hiểm của bạn. Cách thứ ba là mua trực tiếp từ các công ty bảo hiểm sức khỏe.

Cuối cùng, vì bảo hiểm y tế có thể rất phức tạp, nên thật khó để tìm ra kế hoạch tốt nhất cho bạn và gia đình bạn. Bạn không muốn trả quá nhiều hoặc trả thấp. Đó là lý do tại sao chúng tôi khuyên bạn nên làm việc với một đại lý bảo hiểm độc lập và đáng tin cậy, người này là một phần của chương trình Nhà cung cấp địa phương được chứng nhận (ELP) của chúng tôi. Họ có thể mua sắm cho bạn để tìm cho bạn loại bảo hiểm tốt nhất với mức giá phù hợp. Và họ có thể giải thích những gì thực sự có trong chính sách của bạn, vì vậy bạn biết chính xác những gì bạn đang trả tiền.

Kết nối với ELP ngay hôm nay!