Việc tìm hiểu các tùy chọn bảo hiểm ô tô có thể giống như cố gắng tìm ra Viên đá Rosetta mà không cần đến bộ giải mã của bạn. Nó khó. Bạn cần bao nhiêu? Làm thế nào để bạn biết nếu bạn thực sự được bảo hiểm? Va chạm, toàn diện, trách nhiệm pháp lý, giới hạn, khoản khấu trừ, phí bảo hiểm . . . vâng! Sau đó, có một cái gì đó được gọi là bảo vệ thương tích cá nhân . Đó là gì và bạn có thực sự cần nó không?

Chúng tôi đã hỗ trợ bạn! Chúng tôi sẽ giải thích biện pháp bảo vệ thương tích cá nhân là gì để bạn có thể đảm bảo mình có phạm vi bảo hiểm phù hợp.

Bảo vệ thương tật con người (PIP) là một loại bảo hiểm xe hơi cụ thể bao gồm các hóa đơn bệnh viện, chi phí y tế và tiền lương bị mất nếu bạn bị thương trong một tai nạn xe hơi. Nó còn được gọi là bảo vệ không có lỗi vì không quan trọng ai là người có lỗi — bạn vẫn được bảo vệ. Bảo hiểm PIP giúp lấp đầy khoảng trống bảo hiểm cho bạn và hành khách của bạn khỏi các chi phí y tế mà công ty bảo hiểm y tế của bạn sẽ không chi trả.

Bảo hiểm PIP tương tự như bảo hiểm thanh toán y tế (MedPay) nhưng có một số điểm khác biệt chính. Đầu tiên, PIP cung cấp cho bạn vùng phủ sóng tốt hơn với giới hạn cao hơn. Nhưng nó cũng đi kèm với phí bảo hiểm cao hơn và thường có một khoản khấu trừ.

Mặc dù nó thay đổi theo tiểu bang, nhưng phạm vi bảo hiểm PIP thường bắt đầu ngay lập tức đến giới hạn bạn chọn. Và PIP phải được sử dụng hết trước khi bạn có thể sử dụng MedPay hoặc các chính sách bảo hiểm y tế của mình.

Bảo vệ thương tích cá nhân bảo vệ bạn trong nhiều tình huống khác nhau. Nó thậm chí có thể bao phủ bạn nếu bạn không lái xe. Giả sử bạn bị ô tô đâm khi đang đi bộ trên đường, bạn chỉ đang lo việc riêng của mình. Hoặc bạn bị thương khi đi xe đạp hoặc khi đang lái xe của người khác. Chính sách PIP của bạn có thể có hiệu lực trong tất cả các trường hợp này, tùy thuộc vào nơi bạn sống.

Dưới đây là một số điều mà PIP có thể bao gồm:

Cũng giống như các loại bảo hiểm xe ô tô khác, bảo vệ thương tật cá nhân cũng có giới hạn của nó. Nó sẽ không che khuất mọi thứ dưới ánh nắng mặt trời.

Dưới đây là danh sách một số điều mà PIP sẽ không quảng cáo:

Bảo vệ thương tích cá nhân cũng sẽ không chi trả cho bất kỳ điều gì vượt quá giới hạn trong chính sách của bạn. Vì vậy, nếu hóa đơn y tế của bạn cứ ngày càng lớn hơn, PIP sẽ chỉ chi trả cho bạn đến một số tiền đã định.

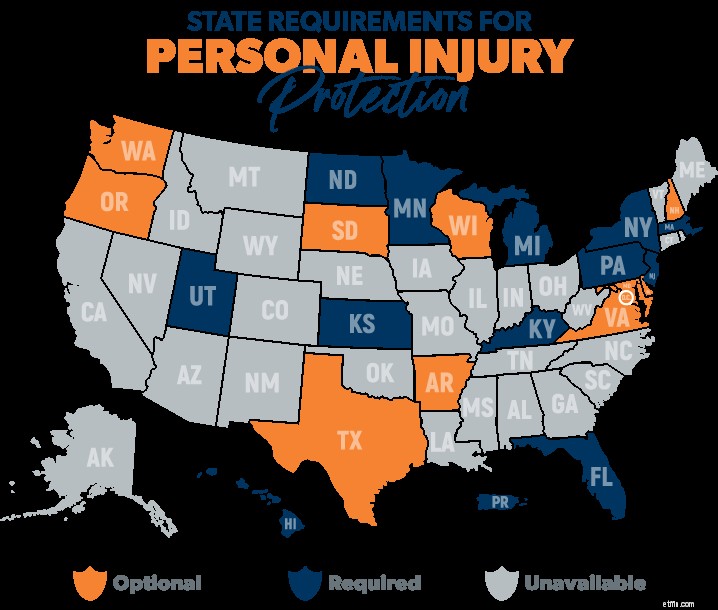

Có 12 tiểu bang và Puerto Rico yêu cầu bạn trang bị phương tiện bảo vệ thương tích cá nhân. 1 Có 10 tiểu bang khác (và D.C.) trong đó tùy chọn. 2

Nếu bạn sống ở một nơi nào đó được yêu cầu bảo vệ thương tích cá nhân, bạn chắc chắn cần nó (cảm ơn, Đội trưởng Rõ ràng!).

Nếu bạn sống ở một nơi nào đó, PIP là tùy chọn, bạn nên tận dụng tối đa loại bảo hiểm này.

Và nếu bạn sống trong tình trạng không thể nhận được PIP, thì đây là điều sẽ xảy ra nếu bạn bị thương trong một vụ tai nạn. Nếu bạn đang có lỗi— và bạn có bảo hiểm thanh toán y tế — MedPay có thể chi trả một số chi phí y tế đó. Nếu người lái xe khác do lỗi, trách nhiệm bảo vệ về thương tật thân thể của họ có thể sẽ bao gồm các hóa đơn y tế của bạn, nhưng chỉ trong phạm vi giới hạn chính sách của họ.

Bây giờ, nếu bạn đã có bảo hiểm y tế, bạn có thể tự hỏi liệu bạn có thực sự cần PIP hay không. Câu trả lời? Nó phụ thuộc.

Nếu bạn có bảo hiểm y tế thực sự tốt, với chính sách cung cấp bảo hiểm sau tai nạn kỹ lưỡng, bạn có thể chỉ muốn nhận được mức PIP tối thiểu.

Mặt khác, nếu bạn không có bảo hiểm y tế hoặc không có một kế hoạch thật chắc chắn, bạn có thể muốn xem xét để có được nó. PIP sẽ cung cấp cho bạn các khoản bổ sung như hoàn trả tiền lương bị mất và một số dịch vụ thay thế hữu ích mà chúng tôi đã thấy ở trên. Làm việc với đại lý bảo hiểm của bạn để xem loại chính sách nào có thể phù hợp với bạn.

Nếu bạn đang muốn gửi yêu cầu bồi thường ngay sau khi xảy ra tai nạn, hãy tiếp tục như bình thường — thông qua điện thoại, trực tuyến hoặc thông qua ứng dụng. Nhưng nếu bạn cần các dịch vụ y tế trong thời gian dài hơn, bạn sẽ cần làm việc với công ty bảo hiểm của mình để tạo một kế hoạch chăm sóc y tế và được phê duyệt trước.

Sau khi bạn nộp các thủ tục giấy tờ cần thiết, công ty bảo hiểm của bạn sẽ xem xét yêu cầu của bạn và chấp thuận hoặc từ chối nó. Họ có thể quyết định chỉ chấp thuận các khoản bồi hoàn một phần. Ngoài ra, công ty bảo hiểm của bạn có thể yêu cầu bạn khám bởi nhà cung cấp dịch vụ y tế mà họ chọn.

Cuối cùng, hãy lưu ý về tiến trình nộp đơn khiếu nại của công ty bảo hiểm của bạn. Đôi khi họ có thể có một quy trình nghiêm ngặt về thời điểm bạn cần nộp đơn yêu cầu bồi thường sau một vụ tai nạn. Nếu bạn không tuân theo quy trình của họ, bạn có thể phải trả những hình phạt nặng nề.

Khi nói đến bảo hiểm xe hơi, mức tối thiểu tối thiểu sẽ không cắt giảm được. Bạn cần lượng bảo hiểm phù hợp. Có rất nhiều điều có thể khiến bạn không đạt được các mục tiêu tài chính của mình. Đó là lý do tại sao chúng tôi khuyên bạn nên làm việc với một trong những đại lý bảo hiểm thuộc chương trình Nhà cung cấp địa phương được chứng nhận (ELP) của chúng tôi.

Họ là RamseyT Trusted và sẽ làm việc với bạn để đảm bảo rằng bạn đang nhận được lượng bảo hiểm phù hợp với mức giá tốt nhất. Bạn sẽ ngủ ngon hơn rất nhiều khi biết rằng bạn được bảo vệ.

Hãy liên hệ với chuyên gia bảo hiểm địa phương ngay hôm nay!