Tự hỏi nếu bạn cần bảo hiểm động đất? Bạn không đơn độc.

Một mặt, không phải tất cả các trận động đất đều gây ra thiệt hại thảm khốc. (Động đất xảy ra liên tục, nhưng chúng rất nhỏ nên chúng tôi thậm chí không nhận thấy chúng.)

Nhưng mặt khác, chỉ cần một trận động đất, thậm chí không lớn, cũng có thể gây ra thiệt hại vĩnh viễn, rộng rãi cho ngôi nhà của bạn.

Vậy, điều đó có nghĩa là mọi người nên mua bảo hiểm động đất?

Không cần thiết. Hãy xem qua tất cả các câu hỏi bạn cần trả lời trước khi đưa ra quyết định cuối cùng.

Bảo hiểm động đất hoàn trả cho bạn các chi phí liên quan đến thiệt hại do động đất, bao gồm thiệt hại về nhà cửa và tài sản cá nhân của bạn cũng như chi phí sinh hoạt tạm thời.

Nếu bạn muốn đi sâu hơn, chúng tôi đã tổng hợp một hướng dẫn đầy đủ về bảo hiểm động đất để cung cấp cho bạn bức tranh chuyên sâu về bảo hiểm động đất là gì.

Về cơ bản, bảo hiểm động đất bảo hiểm thiệt hại do động đất. Chính sách động đất tiêu chuẩn bao gồm những điều sau:

Hầu hết các công ty bảo hiểm cũng cung cấp các khoản bảo hiểm tùy chọn mà bạn có thể thêm vào chính sách động đất của mình cho những việc như nâng cấp mã tòa nhà và sửa chữa khẩn cấp.

Chúng tôi không thể đưa ra quyết định cho bạn. Nhưng chúng tôi có thể hướng bạn đi đúng hướng để bạn có thể đưa ra lựa chọn tốt nhất cho tình huống của mình.

Bảo hiểm động đất là rất tốt nếu ngôi nhà của bạn bị hư hại nghiêm trọng và thiệt hại vượt quá mức khấu trừ của bạn. Nhưng nó không đi kèm với một chi phí.

Phí bảo hiểm và khoản khấu trừ thường cao, vì vậy sự khác biệt giữa số tiền bạn trả cho bảo hiểm động đất và số tiền bạn nhận được có thể là một viên thuốc khó nuốt.

Chúng tôi hiểu điều đó.

Nhưng mục đích của bất kỳ khoản bảo hiểm nào là chuyển rủi ro mà bạn không thể chịu được từ bạn sang công ty bảo hiểm. Vì vậy, nếu bạn sống trong một khu vực mà bạn có nguy cơ cao bị hư hại hoặc phá hủy nhà của bạn trong một trận động đất và bạn không có nhiều tiền mặt để trang trải cho việc sửa chữa, bảo hiểm động đất là lựa chọn tốt nhất cho bạn.

Ngay cả khi bạn không nghĩ mình thuộc loại đó, hãy lắng nghe chúng tôi. Hãy xem xét ba điều này trước khi bạn đưa ra quyết định của mình.

Điều đầu tiên cần nghĩ đến khi bạn đang xem xét bảo hiểm động đất là khả năng xảy ra động đất trong khu vực của bạn. Động đất có thể xảy ra ở tất cả 50 bang, nhưng một số bang dễ xảy ra động đất hơn những bang khác.

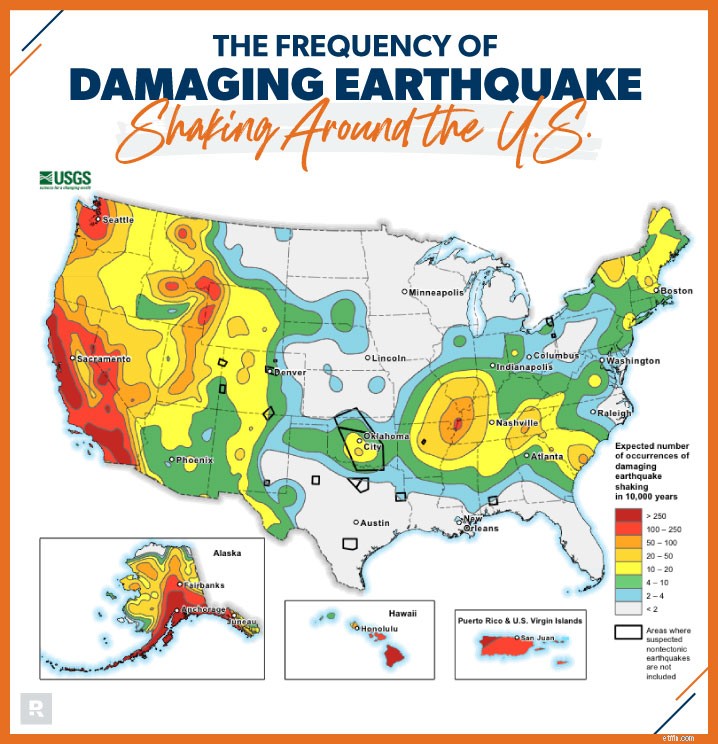

Để xem trạng thái của bạn so với những người khác như thế nào, hãy xem bản đồ dưới đây cho thấy tần suất các nhà khoa học dự kiến sẽ gây thiệt hại do rung chuyển động đất xung quanh Hoa Kỳ 1

Như bạn có thể thấy từ bản đồ, cư dân của miền Tây Hoa Kỳ nên cảnh giác cao độ đối với nguy cơ động đất và sự cần thiết của bảo hiểm. Mặt khác, nếu bạn sống ở một bang có nguy cơ rủi ro thấp như Minnesota, thì có thể nói rằng bạn không cần phải chi tiền cho bảo hiểm động đất.

Ngay cả khi bạn sống trong một tiểu bang không thường xuyên xảy ra động đất, tình trạng của ngôi nhà của bạn và các yếu tố môi trường xung quanh sẽ kiểm soát cách thức hoạt động của ngôi nhà của bạn trong trận động đất.

Cách tốt nhất để cân nhắc tỷ lệ thiệt hại cho ngôi nhà của bạn là suy nghĩ thông qua các yếu tố tương tự mà các công ty bảo hiểm sử dụng để tính phí bảo hiểm của bạn:

Đây là một cách thông minh để trả lời câu hỏi quan trọng này.

Google chi phí xây dựng lại nhà trung bình trên mỗi foot vuông cho khu vực của bạn và nhân con số đó với diện tích tổng thể của ngôi nhà của bạn. Con số bạn tính toán là lượng tiền mặt bạn cần để thay thế ngôi nhà của mình.

Hầu hết mọi người đều không thể kiếm được loại tiền đó ngay cả khi họ đã làm sạch tài khoản tiết kiệm của mình. Đây là nơi có bảo hiểm động đất. Hãy nhớ rằng chỉ cần một trận động đất là có thể làm hư hại vĩnh viễn ngôi nhà của bạn.

Cũng nên cân nhắc điều này khi bạn kiểm đếm chi phí thay thế của ngôi nhà của mình. Hình thức cứu trợ thảm họa chính của liên bang là cho vay lãi suất thấp. Và trước khi họ cho bạn vay, bạn cần chứng minh rằng bạn có thể hoàn trả. (Khá khắc nghiệt, phải không? Đặc biệt là nếu bạn đã mệt mỏi vì một trận động đất.)

Vậy, bảo hiểm động đất có xứng đáng không?

Một lần nữa, chúng tôi không thể trả lời câu hỏi đó cho bạn. Điều tốt nhất chúng ta có thể làm là rút gọn nó thành một câu hỏi:Tôi có đủ khả năng không để có bảo hiểm động đất ?

Chờ đợi cho đến sau trận động đất để mua bảo hiểm sẽ không giúp bạn thanh toán cho những thiệt hại đã xảy ra.

Hãy bảo vệ ngôi nhà của bạn và gia đình bạn ngay từ bây giờ. Kết nối với một trong những Nhà cung cấp Địa phương được Chứng nhận (ELP) của chúng tôi. ELPS của chúng tôi là các đại lý độc lập có thể trả lời các câu hỏi của bạn về bảo hiểm động đất và mua sắm xung quanh để bảo hiểm động đất tốt nhất với mức giá tốt nhất cho bạn.

Kết nối với ELP ngay hôm nay!