Bạn đã làm việc chăm chỉ vì tiền của mình, theo bài hát và cuối cùng bạn đã xây dựng được một số của cải. Bạn đang trên đường đạt được mốc triệu đô vào thời điểm nghỉ hưu — nhưng bạn lo lắng. Bạn đã nghe những câu chuyện về những người bạn đã mất tất cả trong các vụ kiện và phải bắt đầu lại từ đầu.

Bạn không phải lo lắng về việc bị kiện mà không có lý do chính đáng và để ai đó lấy những gì bạn đã làm việc. Vậy làm cách nào để bạn tự bảo vệ mình — và tiền của mình?

Nó được gọi là bảo hiểm ô . Bảo hiểm ô ng cung cấp bảo hiểm cho các vụ kiện và các khiếu nại lớn không được chủ nhà hoặc chính sách bảo hiểm ô tô của bạn .

Chúng tôi sẽ trả lời tất cả các câu hỏi của bạn về bảo hiểm ô tô là gì, cách thức hoạt động và những gì nó bao gồm. Đó là người bạn tốt nhất về tiền bạc của bạn.

Trước tiên, hãy nói về chính sách ô tô và chủ nhà của bạn. Ngoài việc bảo hiểm thiệt hại cho ô tô và nhà của bạn, họ cũng cung cấp bảo hiểm trách nhiệm cá nhân nếu ai đó bị thương trong tài sản của bạn hoặc nếu bạn làm ai đó (hoặc tài sản của họ) bị thương trong một vụ tai nạn ô tô. Nhưng phạm vi bảo hiểm đó có giới hạn. Có nghĩa là nếu bạn bị kiện, các chính sách đó sẽ chỉ bao gồm, chẳng hạn như 100.000 đô la tiền bồi thường thiệt hại. Nhưng nếu bạn có giá trị ròng cao hơn, bạn có thể vượt qua những giới hạn đó khá nhanh chóng.

vậy, bạn có thể làm gì?

Bảo hiểm ô tô giúp lấp đầy những khoảng trống đó trong chính sách bảo hiểm chủ nhà, ô tô và thậm chí cả tàu thuyền của bạn. Bảo hiểm ô dù là một hình thức bảo hiểm trách nhiệm cá nhân bảo vệ bạn (cộng với gia đình bạn và các thành viên khác trong gia đình) khỏi các khiếu nại hoặc vụ kiện lớn vượt quá các hợp đồng bảo hiểm khác của bạn. Giống như một chiếc ô che mưa bảo vệ bạn khỏi bị ướt, bảo hiểm ô dù bảo vệ tiền của bạn bằng cách lấp đầy khoảng trống tài chính mà bảo hiểm trách nhiệm chính của bạn không bao gồm.

Giả sử bạn đang lái xe về nhà sau khi đi thăm họ hàng vào Lễ Tạ ơn. Giao thông không tốt, và bạn sẽ rơi vào một đống ô tô khủng khiếp gồm 10 chiếc. Một số người bị thương, nhưng bạn không sao. Nhưng mọi chuyện trở nên tồi tệ hơn khi bạn phát hiện ra tai nạn là do lỗi của bạn.

Giờ đây, bạn phải chịu trách nhiệm về thiệt hại xe cộ và hóa đơn y tế của tất cả những người lái xe khác trong vụ tai nạn. Hai trong số các tài xế kiện bạn vì bị mất tiền lương do bỏ lỡ công việc, và bạn đột nhiên nhìn vào hóa đơn 700.000 đô la. Giới hạn trách nhiệm bảo hiểm xe hơi của bạn chỉ có 100.000 đô la, nghĩa là bạn phải bỏ ra 600.000 đô la khác.

Bảo hiểm ô dù sẽ đến và lo khoản 600.000 đô la, bao gồm cả các chi phí pháp lý. Ồ! Nói về một công cụ thay đổi trò chơi cho các khoản tiết kiệm và tài sản của bạn. Đó là sức mạnh của bảo hiểm ô. Nó ngăn bạn tiêu hết tiền tiết kiệm hoặc trở lại nợ.

Nó cũng hoạt động tương tự đối với bảo hiểm chủ nhà. Vì vậy, nếu bạn tổ chức một bữa tiệc Giáng sinh lớn và ông già Noel trượt trên những bậc thang băng giá của bạn, gãy tay và kiện bạn (thôi nào, ông già Noel!), Bạn sẽ được bảo hiểm cho mọi khoản phí pháp lý hoặc phán quyết của tòa án (nếu bạn thua kiện ) trên và ngoài giới hạn trách nhiệm bảo hiểm nhà của bạn.

Và một tin tốt nữa. Không có khoản khấu trừ bảo hiểm ô riêng biệt. Sau khi bạn thanh toán khoản khấu trừ theo chính sách chính của mình (ô tô hoặc chủ nhà), bạn sẽ không phải trả khoản khấu trừ nữa.

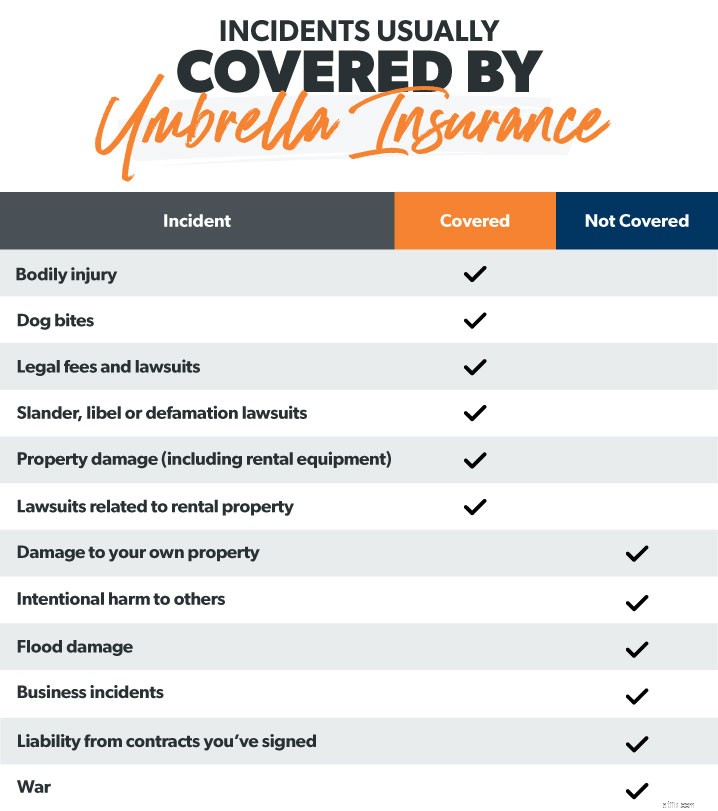

Vậy, điều gì đang xảy ra? Bảo hiểm ô dù bao gồm những gì? Nếu bạn có bảo hiểm ô, bạn được bảo vệ trong năm lĩnh vực chính sau:

Mọi người đều biết nhảy dù là rủi ro. Bạn biết những gì khác là rủi ro? Con bạn tổ chức một bữa tiệc bạt lò xo trong khu phố . Và nếu một trong số những đứa trẻ đó bị gãy tay (bữa tiệc kết thúc, các con ạ!), Bảo hiểm ô sẽ giúp bạn hỗ trợ. Nó sẽ hữu ích với các hóa đơn y tế hoặc các vụ kiện — nếu cha mẹ thực sự nhận được khó chịu.

Bảo vệ thương tích cơ thể cũng bao gồm những sự cố như sự cố vật nuôi (chó cắn) và tai nạn xe hơi. Vì vậy, nếu chú chó của bạn quyết định rằng nó thực sự không thích hàng xóm của bạn và chuyển sang chế độ tấn công, bạn sẽ được bảo vệ nếu hàng xóm của bạn quyết định kiện bạn.

Luật sư tốn kém. Vì vậy, nếu ai đó kiện bạn — cho dù điều đó có chính đáng hay không — bạn có thể phải đối mặt với một số khoản phí pháp lý khá đắt. Và điều cuối cùng bạn muốn là bỏ tiền túi ra để tự vệ. Đừng để người khác lấy một phần tiền khó kiếm được của bạn — hãy mua bảo hiểm ô tô.

Vu khống. Phỉ báng. Sự phỉ báng. Nếu bạn làm tổn hại danh tiếng của ai đó, ngay cả khi danh tiếng của nó trực tuyến, bạn có thể bị kiện vì một số tiền quá lớn. Bảo hiểm ô dù sẽ bảo vệ bạn nếu bạn gặp rủi ro về bất kỳ vụ kiện vu khống, bôi nhọ hoặc bôi nhọ nào. Ví dụ:một nhà hàng có thể kiện bạn vì đã viết đánh giá tiêu cực trực tuyến. (Hãy cẩn thận.)

Bảo hiểm ô tô bảo hiểm cho bạn nếu bạn gặp một tai nạn xe hơi nghiêm trọng và chi phí sửa chữa tài sản của mọi người cao hơn giới hạn trách nhiệm của bảo hiểm ô tô của bạn. Nó thậm chí còn bao gồm cả thiết bị cho thuê, như nếu bạn đâm một chiếc Jet Ski đã thuê vào bến tàu (rất tiếc). Hoặc nếu con bạn vô tình làm hỏng tài sản của trường. Bạn được bảo hiểm.

Nếu bạn sở hữu bất động sản cho thuê, bảo hiểm ô dù có thể cung cấp cho bạn bảo hiểm bổ sung từ trách nhiệm mà bạn có với tư cách là chủ nhà. Vì vậy, nếu ai đó làm gãy mắt cá chân của họ trên các bậc thang của bất động sản cho thuê của bạn và khởi kiện, bạn sẽ được bảo vệ.

Bảo hiểm ô không bao gồm tất cả mọi thứ. Dưới đây là một số sự cố rơi ngoài chiếc ô đó:

Khi nó đến với bạn vô tình làm hỏng của chính bạn bảo hiểm ô dù sẽ không giúp được gì cho điều đó. Điều này là do đó là trách nhiệm pháp lý , nghĩa là nó chỉ có hiệu lực nếu bạn có lỗi khi làm tổn hại đến tài sản của người khác. Vì vậy, nếu bạn nghĩ lái xe máy của mình xuống hồ bơi là một ý kiến hay (bạn đang cố gắng vượt qua nó , phải không?), và bây giờ dầu, xăng và dầu phanh đã làm hỏng bể chứa của bạn, đừng mong đợi bảo hiểm ô tô sẽ chi trả chi phí sửa chữa.

Nếu bạn cố ý làm tổn thương ai đó hoặc cố ý làm hư hỏng tài sản của họ, bảo hiểm ô sẽ không thể cứu trợ bạn. Bạn sẽ thanh toán các hóa đơn y tế hoặc các vụ kiện đó bằng tiền túi của mình . Chỉ là một lý do tội phạm thực sự không trả tiền. . .

Nhiều người cho rằng thiệt hại do lũ lụt được bảo hiểm tài sản. Không. Và bảo hiểm ô cũng không khác. Nếu bạn sống trong một khu vực dễ bị ngập lụt, bạn cần có bảo hiểm lũ lụt riêng biệt.

Điều đó nói rằng, nếu bạn vô tình để vòi bồn tắm, làm ngập căn hộ của bạn và hàng xóm của bạn sẽ đưa bạn ra tòa vì thiệt hại do nước trong căn hộ của họ, bảo hiểm ô sẽ bao gồm các vụ kiện trong tình huống đó.

Nếu bạn sở hữu doanh nghiệp của riêng mình, bảo hiểm ô sẽ không giúp giải quyết những sự cố trách nhiệm pháp lý đó. Bạn cần bảo hiểm thương mại cho điều đó.

Nếu bạn đang tu sửa lại ngôi nhà của mình, hãy đảm bảo rằng nhà thầu của bạn mang theo bảo hiểm của riêng họ. Điều này là do bảo hiểm ô của riêng bạn sẽ không bảo hiểm cho bạn nếu một công nhân bị thương vào tài sản của bạn. Một số người vô tình ký hợp đồng khiến họ phải chịu trách nhiệm với người lao động. Noi dung chinh cua cau chuyen? Đọc bản in đẹp . Và trong khi chúng ta đang nói về các công ty xây dựng, bảo hiểm ô dù cũng sẽ không giúp ích gì nếu bạn bị kiện vì không giữ thỏa thuận trong hợp đồng.

Chiến tranh thế giới thứ ba? Ngày tận thế thây ma? Bảo hiểm ô dù sẽ không ảnh hưởng đến các chi phí liên quan đến chiến tranh với một chiếc cột dài 10 feet (nó không lớn bằng một chiếc ô, các bạn ạ). Vì vậy, đừng mong đợi chính sách bảo hiểm ô dù của bạn sẽ trả cho những thiệt hại đối với đồ đạc hoặc tài sản của bạn.

Đôi khi bảo hiểm ô dù được trộn lẫn với bảo vệ trách nhiệm pháp lý vượt quá. Nhưng đừng nhầm lẫn. Đây là hai chính sách khác nhau.

Ví dụ, bảo hiểm trách nhiệm vượt quá là một lớp bảo hiểm bổ sung được thêm vào hợp đồng bảo hiểm chủ nhà. Nó mang lại dư thừa phạm vi bảo hiểm trong các khu vực đã được bảo vệ trong một kế hoạch bảo hiểm nhà tiêu chuẩn. Nhưng nó không bao gồm những điều giống như một chính sách bảo hiểm ô nhiễm. Ví dụ:trách nhiệm pháp lý vượt quá không giúp ích cho các vụ kiện vu khống hoặc bôi nhọ.

Bây giờ, bạn có thể vẫn đang tự hỏi làm thế nào để biết liệu bạn có cần bảo hiểm ô tô hay không.

Nếu bạn có giá trị ròng cao hơn 500.000 đô la, bạn chắc chắn cần bảo hiểm ô dù. Hoặc nếu bạn đang kiếm tiền tốt, bắt đầu tích lũy một số của cải trong tài khoản hưu trí của mình và có một ngôi nhà trả góp hoặc một phần vốn chủ sở hữu tốt, bạn cũng cần nó. Nếu không, bạn đang tự đặt mình vào rủi ro tài chính.

Về cơ bản, bạn càng có nhiều tài sản, bạn càng phải mất nhiều hơn . Ngày nay, rất nhiều người sẵn sàng kiện về bất cứ điều gì, vì vậy những người giàu có thường có mục tiêu chống lưng.

Nếu ai đó bị thương tích nghiêm trọng về tài sản của bạn hoặc bị tai nạn xe hơi mà lỗi của bạn, bạn nghĩ mình có thể bị kiện bao nhiêu?

500.000 đô la?

1 triệu đô la?

5 triệu đô la?

Thêm?

Thông thường, có.

Nhưng với chính sách bảo hiểm ô dù vững chắc, bạn sẽ không phải thức giữa đêm để lo lắng về những vụ kiện tốn kém xóa sạch tài sản khó kiếm được của bạn — hoặc những người bạn có thể đã xúc phạm trên internet. Bạn sẽ yên tâm khi biết tiền của mình được bảo vệ.

Bây giờ, hãy xem bạn có thể cần bao nhiêu bảo hiểm ô dù.

Bảo hiểm ô bắt đầu với mức bảo vệ trị giá 1 triệu đô la. Bạn có thể nghĩ như vậy là đủ, nhưng bây giờ không phải là lúc để thực hiện điều đó.

Quy tắc chung là chính sách bảo hiểm của bạn phải bao gồm toàn bộ giá trị tài sản ròng của bạn . Bạn có thể cần nhiều hơn mức bảo hiểm tối thiểu 1 triệu đô la nếu có hơn hai điều sau đây áp dụng cho bạn:

Sau khi bạn đã tính toán tài sản của mình, hãy tự hỏi mình, Tôi có bao nhiêu rủi ro bị kiện? Rất có thể, bạn gặp nhiều rủi ro hơn bạn nghĩ.

Đối với số tiền bảo hiểm bạn nhận được, giá bảo hiểm ô dù là rẻ. Bạn có thể dễ dàng nhận được 1 triệu đô la bảo hiểm với 150–300 đô la một năm. 1

Nó thậm chí còn rẻ hơn sau 1 triệu đô la đầu tiên. Nó tốn thêm 75 đô la cho 2 triệu đô la bảo hiểm và sau đó là 50 đô la cho mỗi triệu đô la bảo hiểm sau đó. 2

Nếu bạn có của cải, bạn có nguy cơ bị kiện. Bạn tốt và thân thiện như thế nào không quan trọng. Và nó chắc chắn Không quan trọng bạn đã dành bao nhiêu thời gian và năng lượng để thoát khỏi nợ nần, xây dựng khoản tiết kiệm và phát triển các khoản đầu tư của mình. Tất cả chỉ cần một vụ kiện khó chịu để giải quyết tất cả.

Nếu giá trị tài sản ròng của bạn trên 500.000 đô la và bạn không có bảo hiểm ô tô, bạn còn chần chừ gì nữa?

Một trong những đại lý bảo hiểm độc lập thuộc chương trình Nhà cung cấp địa phương được chứng nhận (ELP) của chúng tôi có thể đánh giá tình hình cụ thể của bạn và tìm ra chính xác bạn cần bao nhiêu bảo hiểm ô dù. Và họ là RamseyT Trusted, vì vậy bạn biết rằng bạn đang làm việc với các đại lý hàng đầu.

Các ELP của chúng tôi có thể hướng dẫn bạn cách thêm chính sách bảo hiểm cho chủ nhà hoặc bảo hiểm ô tô của bạn. Bạn thậm chí có thể đóng gói bảo hiểm ô để tiết kiệm.

Đừng bỏ qua điều này! Bảo vệ tài sản của bạn ngay hôm nay và trải nghiệm cảm giác yên tâm khi biết sự giàu có của bạn là không giới hạn đối với người khác.

Kết nối với ELP ngay hôm nay để nhận báo giá bảo hiểm ô dù miễn phí.