Chiến lược giá là một trong những chức năng quan trọng nhất mà bất kỳ doanh nghiệp nào tham gia. Giá cả là yếu tố cơ bản tạo nên doanh thu của công ty — nếu được quản lý cẩn thận, chúng có thể tạo ra lợi nhuận cao và do đó là tiền mặt. Ngoài ra, nếu quản lý không đúng cách, các công ty có thể bị thiệt hại, vì định giá thấp không bù đắp được chi phí một cách hiệu quả hoặc vì giá cao quá mức ăn mòn khối lượng bán hàng.

Việc thiết lập giá cả phù hợp là rất khó. Trong hơn 15 năm làm việc trong lĩnh vực tài chính doanh nghiệp, đặc biệt tập trung vào sản xuất công nghiệp, nông nghiệp và ngành hàng tiêu dùng nhanh, tôi đã gặp nhiều ví dụ về các tình huống trong đó các quyết định định giá kém cản trở nghiêm trọng đến hiệu quả hoạt động của doanh nghiệp. Tôi viết bài đăng này để chia sẻ một số kiến thức tôi đã thu thập được, cùng với một số tình huống chiến lược giá cụ thể mà tôi đã phải đối mặt. Tôi sẽ rút ra nhiều kinh nghiệm của mình với tư cách là Giám đốc tài chính cho hai công ty trong lĩnh vực FMCG. Cả hai công ty đều phải đối mặt với thị trường sôi động và năng động, có sự cạnh tranh mạnh mẽ (trong nước và nhập khẩu) cũng như nhiều kênh phân phối (chuỗi bán lẻ, cửa hàng truyền thống, nhà phân phối, xuất khẩu, v.v.). Do tính bảo mật của dữ liệu, tôi sẽ không trình bày các số liệu thực tế, nhưng các ví dụ tôi đưa ra phản ánh thực tế một cách chặt chẽ nhất có thể.

Về cơ bản, có hai chiến lược định giá chung:

Trong cách tiếp cận đầu tiên, chúng tôi tính toán chi phí, phân bổ chúng cho một sản phẩm và sau đó xác định mức đánh dấu. Mức chi phí phân bổ cho một sản phẩm cụ thể phụ thuộc vào tình hình hiện tại của công ty (khả năng sinh lời hiện tại, công suất sử dụng, v.v.). Đánh dấu có thể được xác định theo các mục tiêu khác nhau; ví dụ:tỷ suất lợi nhuận gộp mục tiêu, tỷ suất lợi nhuận gộp ngành chuẩn, v.v.

Theo mục đích phân tích, chi phí sẽ được phân loại thành các cấp độ khác nhau. Các cấp độ này được trình bày bằng đồ thị bên dưới.

Phân loại chi phí

Về nguyên tắc, mục tiêu luôn phải là trang trải chi phí và đạt được tỷ suất lợi nhuận EBIT dương, nhưng trên thực tế, có những tình huống khi một người có thể sẵn sàng chỉ trang trải một số chi phí nhất định (tôi sẽ xem xét một số ví dụ sau trong bài viết).

Trong cách tiếp cận thứ hai, chúng tôi bắt đầu từ giá thị trường của sản phẩm cùng loại (hoặc tương tự) và quay ngược lại với chi phí. Bằng cách này, chúng tôi mô phỏng xem với giá thị trường hiện tại, chúng tôi có thể trang trải tất cả các chi phí mục tiêu và đạt được mức đánh giá mục tiêu của chúng tôi hay không. Cách tiếp cận này thường được sử dụng khi cạnh tranh thị trường mạnh và khi một người chơi đơn lẻ không thể tác động đến giá thị trường tổng thể (chẳng hạn như trong ngành hàng tiêu dùng nhanh, dịch vụ du lịch, v.v.).

N.B. Trong một số trường hợp hiếm hoi, chính phủ có thể quy định giá cả để bảo vệ người dân khỏi mức giá quá cao của một số hàng hóa cơ bản (chẳng hạn như điện, phương tiện giao thông công cộng hoặc dịch vụ cộng đồng).

Để minh họa tầm quan trọng và sức mạnh - của các quyết định về giá, trong phần này, tôi sẽ xem xét bảy ví dụ thực tế về các tình huống trong đó định giá là một công cụ quan trọng và cần được xử lý cẩn thận. Như đã đề cập, tất cả các ví dụ này đều dựa trên các tình huống thực tế mà tôi đã phải đối mặt trong suốt sự nghiệp của mình và mặc dù chúng đã được cách điệu để minh họa và bảo mật các con số, chúng thể hiện thực tế càng gần càng tốt.

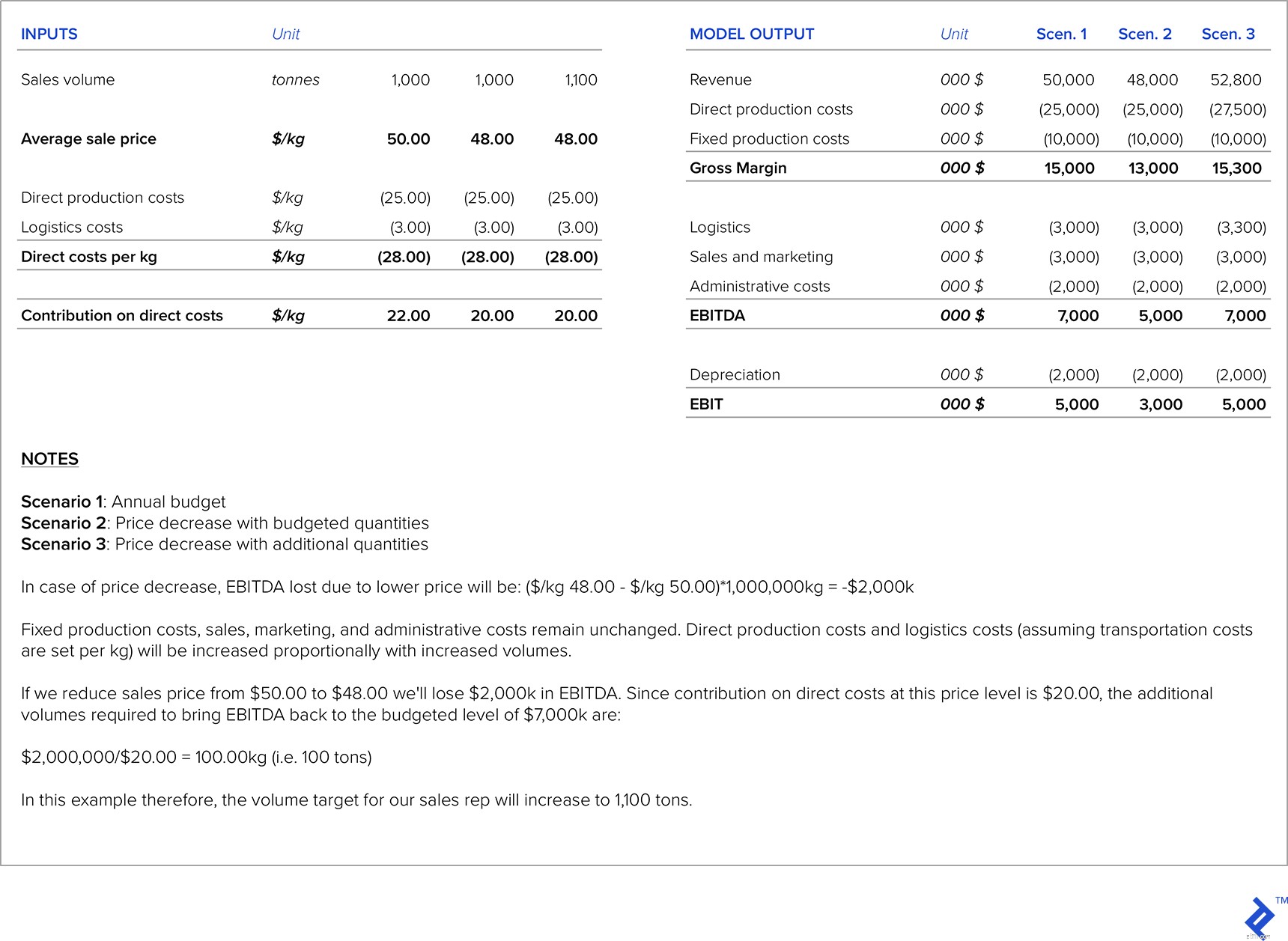

Trong sự nghiệp của mình, tôi đã phải đối mặt với các tình huống mà một mục tiêu được ủy quyền bởi trụ sở chính (ví dụ:EBITDA được nhắm mục tiêu) và mọi người trong tổ chức đều làm việc hướng tới mục tiêu cụ thể này. Điều thường xảy ra là lực lượng bán hàng sẽ thúc đẩy giảm giá để tăng khối lượng, nhưng trong những tình huống này, người ta phải cẩn thận để đảm bảo rằng doanh thu tăng thêm từ việc định giá thấp hơn đủ để bù đắp cho mức ký quỹ thấp hơn; nếu không, các mục tiêu EBITDA bị bỏ lỡ (và HQ không hài lòng).

Để giải quyết vấn đề này, tôi đã phát triển một mô hình mà đối với mỗi sản phẩm, tính toán độ nhạy giá so với EBITDA mục tiêu. Do đó, mô hình chỉ ra khối lượng phải tăng thêm bao nhiêu cho mỗi mức giảm giá để duy trì biên EBITDA. Sau đó, nó được sử dụng như một hướng dẫn cho lực lượng bán hàng trong các cuộc đàm phán với khách hàng.

Hình dưới đây trình bày một ví dụ về cách tính như vậy. Giả sử rằng trong ngân sách hàng năm, chúng tôi giả định giá là $ 50,00 / kg cho sản phẩm cụ thể được đề cập. Sau khi đàm phán với khách hàng, đại diện bán hàng của chúng tôi đang đề xuất giảm giá bán xuống còn 48,00 USD / kg. Vì số lượng dự trù ban đầu là 1.000 tấn, chúng tôi phải tính toán số lượng bổ sung cần bán để giữ EBITDA ở mức dự trù.

Bảng 1:Phân tích độ nhạy về giá / khối lượng

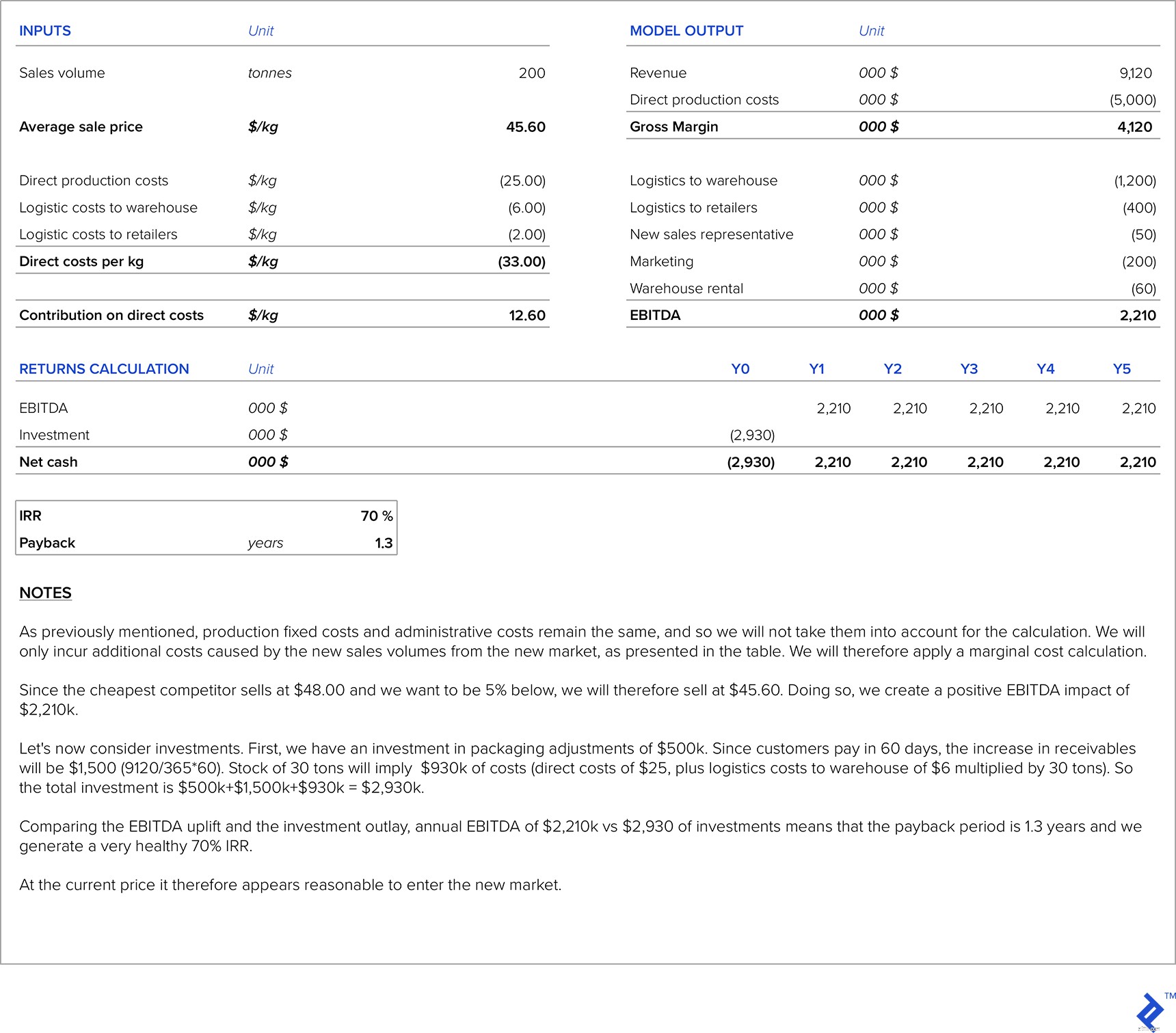

Khi một công ty dự định tham gia vào một thị trường mới, có một số điểm chuẩn có thể được sử dụng để xác định giá.

Về mặt chi phí, chúng tôi có chi phí sản xuất trực tiếp, chi phí bổ sung do bán hàng ở thị trường mới (nghiên cứu thị trường mới, phí của các nhà phân phối địa phương, nhân viên bán hàng bổ sung cho thị trường mới, vận chuyển, v.v.), chi phí cố định sản xuất, chi phí quản lý và khấu hao (thường vẫn ở mức cũ). Chúng tôi cũng có thể phải chịu một số khoản đầu tư để điều chỉnh sản phẩm của mình phù hợp với nhu cầu của thị trường mới hoặc để tăng năng lực sản xuất. Cách tiếp cận tiêu chuẩn để đặt giá sẽ là sử dụng chi phí cộng với đánh dấu , vì vậy, chúng tôi sẽ chạy qua một ví dụ minh họa và sau đó so sánh nó với giá thị trường của thị trường mới. Sau đó, chúng tôi nên tính toán thời gian hoàn vốn của khoản đầu tư cần thiết cho thị trường mới.

Đối với ví dụ minh họa của chúng tôi, chúng tôi sẽ tiếp tục sử dụng công ty hư cấu mà chúng tôi đã sử dụng trong ví dụ ở phần trước và giả sử công ty đã quyết định xuất khẩu sang một thị trường mới. Chúng tôi sẽ giả định rằng có năng lực sản xuất dự phòng và do đó không cần đầu tư vào năng lực sản xuất bổ sung. Công thức của sản phẩm dành cho thị trường mới này cũng giống như đối với thị trường nội địa, do đó chi phí sản xuất trực tiếp cũng được giữ nguyên. Cần phải đầu tư 500.000 đô la để điều chỉnh bao bì cho thị trường mới và chúng tôi cũng sẽ giả định rằng chúng tôi cần chi 200.000 đô la cho hoạt động tiếp thị. Hơn nữa, công ty cần tuyển dụng thêm một đại diện bán hàng cho thị trường này, người có mức lương là 50.000 đô la mỗi năm và chúng tôi sẽ phải trả chi phí thuê nhà kho là 60.000 đô la mỗi năm. Số lượng ước tính cho thị trường này là 200 tấn mỗi năm. Giá mục tiêu phải rẻ hơn 5% so với đối thủ cạnh tranh có giá thấp nhất trên thị trường đó (đối thủ cạnh tranh này bán với giá 48 đô la một kg). Công ty chúng tôi đã có lợi nhuận trên thị trường nội địa. Chi phí vận chuyển đến thị trường này là $ 6,00 mỗi kg đến nhà kho thuê và trung bình $ 2,00 mỗi kg từ nhà kho thuê đến các cửa hàng bán lẻ. Khách hàng ở thị trường mới này thanh toán trung bình trong 60 ngày và hàng trong kho sẽ luôn được giữ ở mức 30 tấn.

Bảng 2:Phân tích định giá và lợi nhuận khi gia nhập thị trường mới

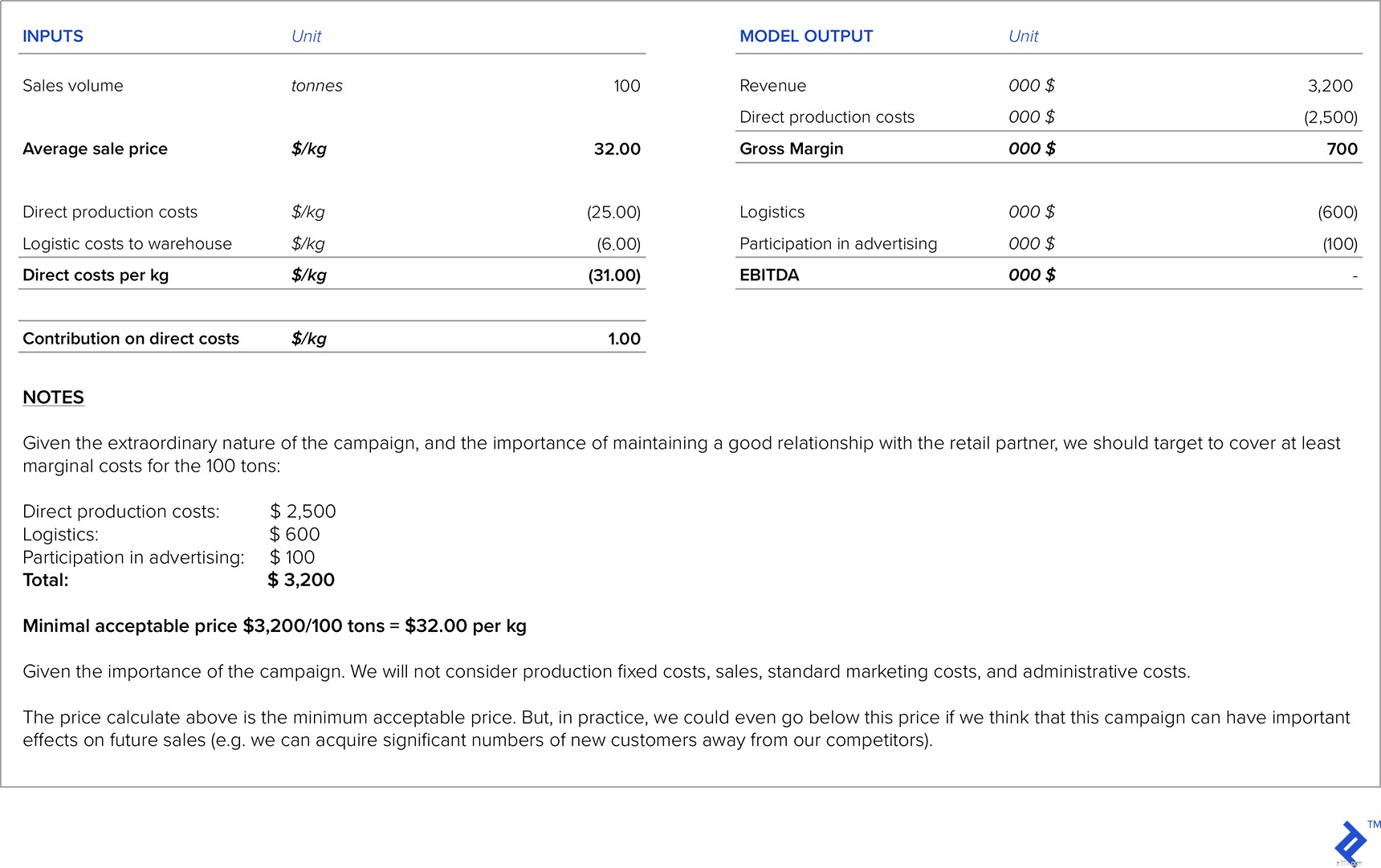

Khi các chuỗi bán lẻ lớn là đối tác của bạn, họ sẽ thường xuyên tiếp cận bạn để yêu cầu giảm giá. Trong những tình huống này, điều rất quan trọng là bạn phải trang trải ít nhất chi phí sản xuất và hậu cần trực tiếp. Đôi khi, bạn thậm chí sẽ sẵn sàng hy sinh một phần lợi nhuận, vì điều này có thể giúp thúc đẩy mối quan hệ tốt đẹp với chuỗi bán lẻ. Cũng có những tình huống mà các chuỗi bán lẻ sẽ giúp quảng bá sản phẩm của bạn với vị trí tốt hơn trong các cửa hàng hoặc chiến dịch đồng thương hiệu của họ, nhưng đổi lại, bạn phải tham gia vào chi phí tiếp thị hoặc trả thêm phí dịch vụ cho họ. Trong những tình huống này, điều rất quan trọng là phải tính toán cẩn thận tác động của những chi phí đó đối với tỷ suất lợi nhuận và lợi nhuận mục tiêu của bạn.

Giả sử rằng công ty trong ví dụ đầu tiên của chúng ta được liên hệ với đối tác chuỗi bán lẻ của họ. Họ muốn tổ chức một chương trình khuyến mãi đặc biệt của sản phẩm này cho đợt giảm giá Giáng sinh sắp tới và muốn giảm giá đến 50%. Họ yêu cầu bạn mức giá thấp nhất có thể mà bạn sẵn sàng cung cấp cho 100 tấn sản phẩm. Hơn nữa, để được bao gồm trong chương trình khuyến mãi sắp tới, bạn phải tham gia vào chi phí quảng cáo với tổng số tiền là 100.000 đô la.

Bảng 3:Phân tích Định giá cho Khuyến mãi với Đối tác Chuỗi Bán lẻ

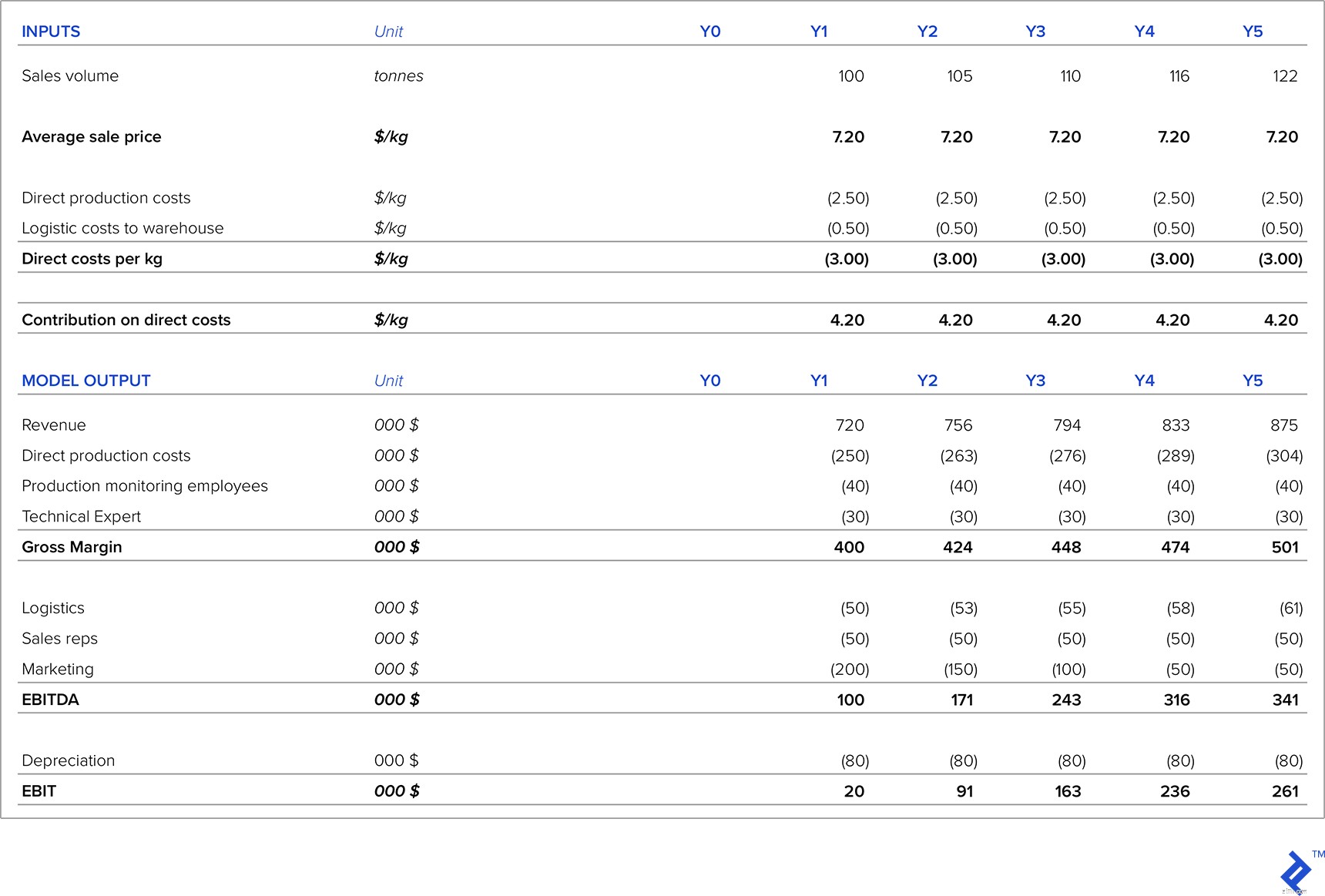

Khi một sản phẩm mới được tung ra thị trường, điều rất quan trọng là phải so sánh với các sản phẩm tương tự trên thị trường hoặc để thay thế cho sản phẩm mới này. Có hai chiến lược giá khả thi cho sản phẩm mới:

Về mặt chi phí, điều rất quan trọng là phải tính đến tất cả các chi phí liên quan đến sản phẩm mới. Một câu hỏi rất quan trọng ở đây là các khoản đầu tư cần thiết, có thể cao do nhu cầu thiết bị mới (hoặc điều chỉnh thiết bị hiện có), nghiên cứu thị trường, v.v. Vì vậy, lợi nhuận sẽ được tạo ra bởi sản phẩm mới nên được tính toán dựa trên tất cả đầu tư bổ sung để tính toán các thông số đầu tư có liên quan (IRR, NPV và thời gian hoàn vốn). Một thách thức khác là ước tính số lượng bán hàng cho một sản phẩm thậm chí vẫn chưa tồn tại trên thị trường.

Hãy xem ví dụ về một công ty phát triển xúc xích cá, một sản phẩm thay thế mới và sáng tạo cho các sản phẩm xúc xích Ý hiện có. Tổng quy mô của thị trường xúc xích Ý là 5.000 tấn. Nghiên cứu thị trường cho thấy rằng trong năm đầu tiên, với các chiến dịch tiếp thị phù hợp, chúng tôi sẽ có thể chiếm 2% thị trường xúc xích Ý. Giá trung bình của các loại xúc xích Ý khác là $ 6,00 / kg. Chúng tôi ước tính rằng khách hàng sẽ sẵn sàng trả 20% và cao hơn giá thị trường hiện tại vì đây là một sản phẩm mới và độc đáo. Thị trường xúc xích Ý tăng trưởng trung bình 5% hàng năm, vì vậy chúng tôi sẽ sử dụng điều này làm giả định cho dự báo doanh số bán hàng trong 5 năm của chúng tôi.

Chi phí sản xuất trực tiếp là $ 2,50 / kg và chi phí hậu cần là $ 0,50 / kg. Trong bộ phận sản xuất của chúng tôi, chúng tôi cần tuyển dụng một chuyên gia kỹ thuật với mức lương hàng năm là 30.000 đô la và hai nhân viên giám sát sản xuất, mỗi người có chi phí 20.000 đô la mỗi năm. Chúng tôi cũng cần hai đại diện bán hàng mới, mỗi người có giá 25.000 đô la mỗi năm. Chi phí tiếp thị là 200.000 đô la trong năm đầu tiên, 150.000 đô la trong năm thứ hai, 100.000 đô la trong năm thứ ba, và sau đó, ổn định ở mức 50.000 đô la mỗi năm. Cần phải có thiết bị mới, trị giá 400.000 đô la (với khấu hao tuyến tính trong 5 năm). Khách hàng thanh toán trung bình trong 60 ngày và mức tồn kho yêu cầu tối thiểu là 20 tấn.

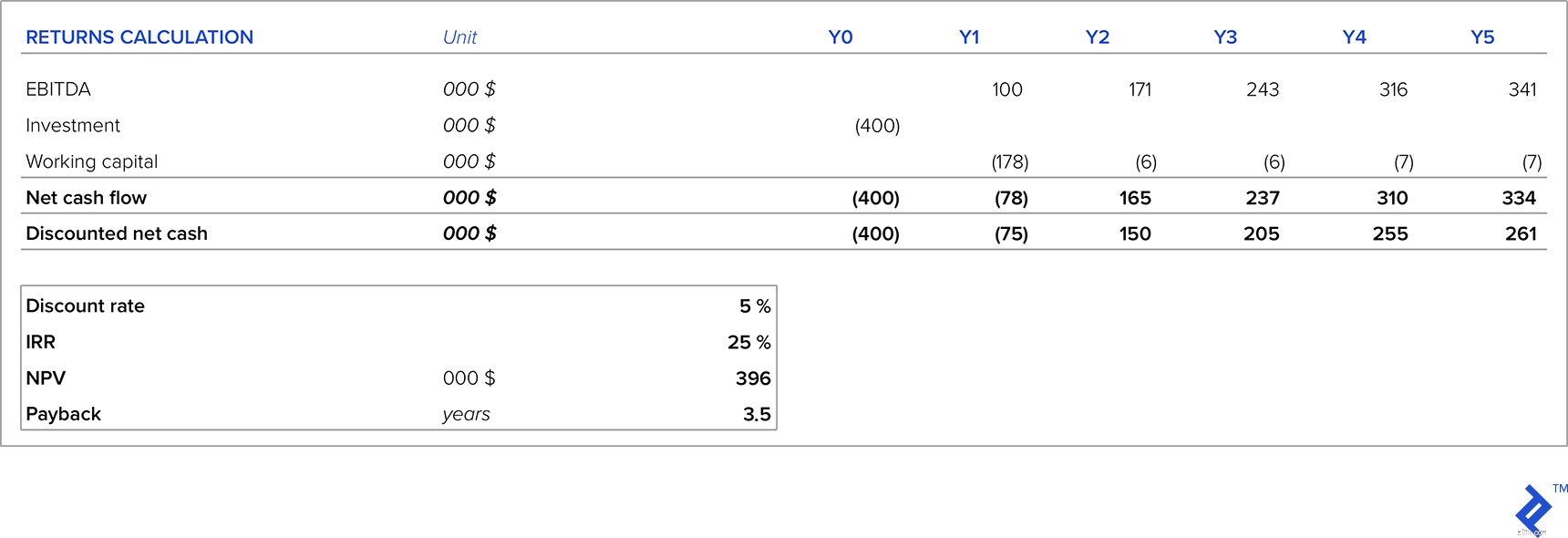

Bảng 4:Phân tích định giá khi ra mắt sản phẩm mới

Với dự báo P&L của chúng tôi, chúng tôi thấy rằng trong năm năm đầu tiên, hoạt động kinh doanh sẽ có lãi và lợi nhuận sẽ tăng hàng năm do doanh số bán hàng tăng và chi phí tiếp thị giảm. Tuy nhiên, để bắt đầu, sản phẩm mới đòi hỏi đầu tư vào thiết bị và vốn lưu động, vì vậy chúng tôi đã cân nhắc đầu tư ban đầu.

Bảng 5:Phân tích lợi nhuận khi ra mắt sản phẩm mới

Tính đến các giả định về giá cả và số lượng, trong năm năm, khoản đầu tư của chúng tôi sẽ tạo ra IRR là 25% (cao hơn đáng kể so với tỷ lệ chiết khấu), NPV dương và thời gian hoàn vốn là 3,5 năm. Nếu điều này nằm trong mức WACC được nhắm mục tiêu của chúng tôi (hoặc của các nhà đầu tư), thì đây là một khoản đầu tư thú vị để thực hiện. Nhưng hai giả định chính được đưa ra cho phân tích ở trên liên quan đến giá cả và khối lượng bán hàng, đặc biệt vì đây là một sản phẩm mới không có hồ sơ theo dõi doanh số lịch sử để làm cơ sở cho các giả định của chúng tôi. Hãy xem mức giá nào đưa NPV xuống 0 — phân tích cho thấy rằng NPV giảm xuống 0 ở mức giá 6,34 đô la, hay nói cách khác, thấp hơn 12% so với mục tiêu giá giả định của chúng tôi. Do đó, quản lý giá hợp lý là chìa khóa thành công của dự án này.

Khi hiệu suất sử dụng thấp (ví dụ, dưới 50%), chúng tôi phải đối mặt với tỷ lệ chi phí khấu hao rất cao so với giá thành sản phẩm. Chi phí khấu hao có thể được giảm trong P&L theo hai cách:

Từ quan điểm chiến lược giá, điều thường được thực hiện trong những tình huống này là chi phí khấu hao không được tính vào giá thành sản phẩm. Do đó, đánh giá được tính trên các chi phí không bao gồm khấu hao. Khấu hao là một khoản chi phí không dùng tiền mặt — nó là kết quả của các khoản đầu tư trong quá khứ mà chúng tôi không có bất kỳ quyền kiểm soát nào. Do đó, việc loại trừ chi phí khấu hao khỏi tính toán định giá sẽ không có bất kỳ tác động nào về tiền mặt.

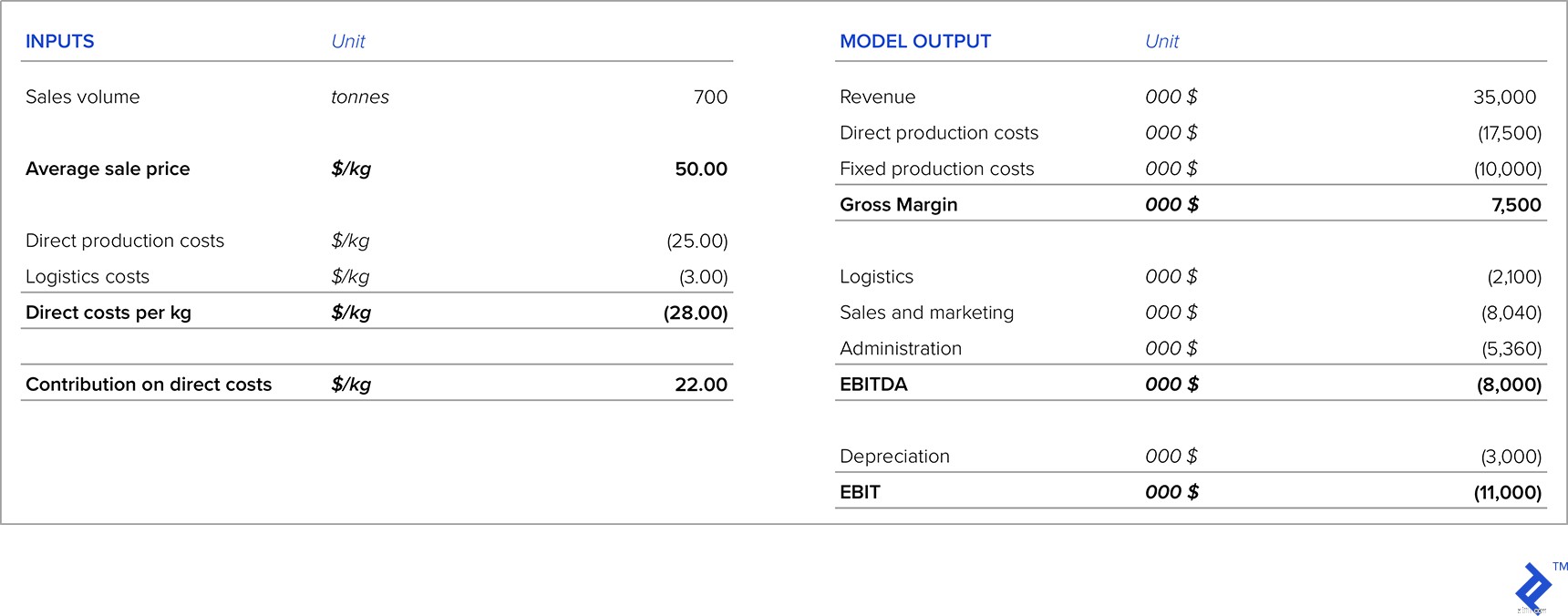

Phần quan trọng của phân tích định giá ở đây là so sánh tỷ suất lợi nhuận trong kịch bản mà chúng tôi định giá bằng cách loại trừ chi phí khấu hao so với tiền tạo ra từ việc thoái vốn các tài sản này (giả sử chúng tôi có đủ thông tin để biết chúng tôi có thể bán tài sản này với giá bao nhiêu vì). Hãy xem xét một ví dụ về một công ty bán 700 tấn sản phẩm với giá 50 đô la / kg, tuy nhiên công ty này có công suất lắp đặt là 1.500 tấn. Báo cáo thu nhập hiện như sau:

Bảng 6:P&L cho Công ty sử dụng công suất thấp

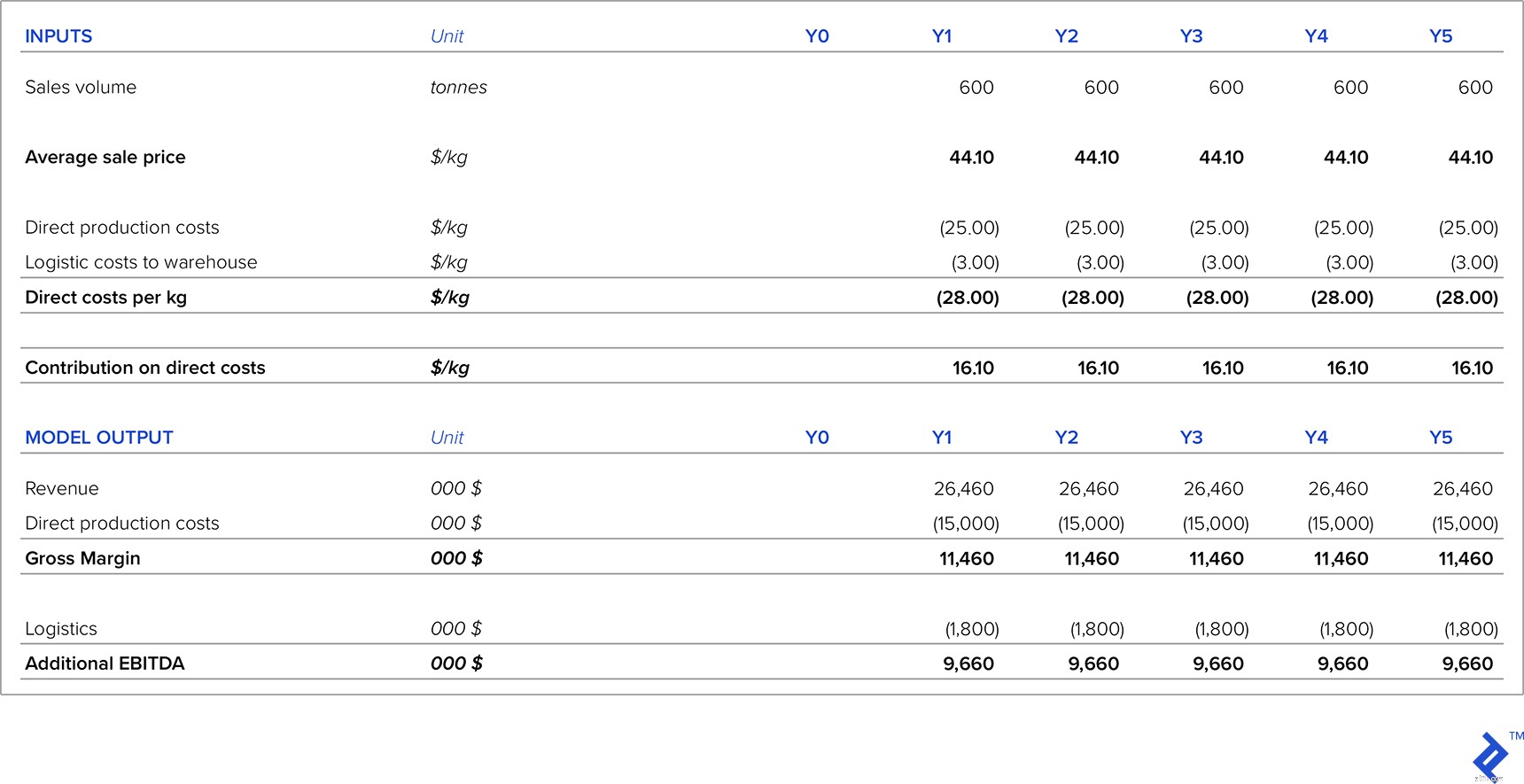

Hãy so sánh hai tình huống thay thế. Trong kịch bản đầu tiên, có một khách hàng sẵn sàng ký hợp đồng 5 năm với giá 600 tấn / năm. Trong kịch bản thứ hai, công ty đưa ra lời đề nghị bán toàn bộ thiết bị cho sản phẩm này với giá 6 triệu đô la và người mua sẽ chịu chi phí tháo dỡ. Công ty có WACC là 12%, vì vậy đây là IRR tối thiểu cần thiết cho các dự án đầu tư hoặc thoái vốn. Một tiêu chí khác là thời gian hoàn vốn tối đa có thể là bốn năm. Trong cả hai trường hợp, giá sản phẩm là $ 44,10 mỗi kg.

Theo kịch bản đầu tiên, EBITDA bổ sung mà hợp đồng này sẽ tạo ra là:

Bảng 7:P&L dự kiến của hợp đồng mới

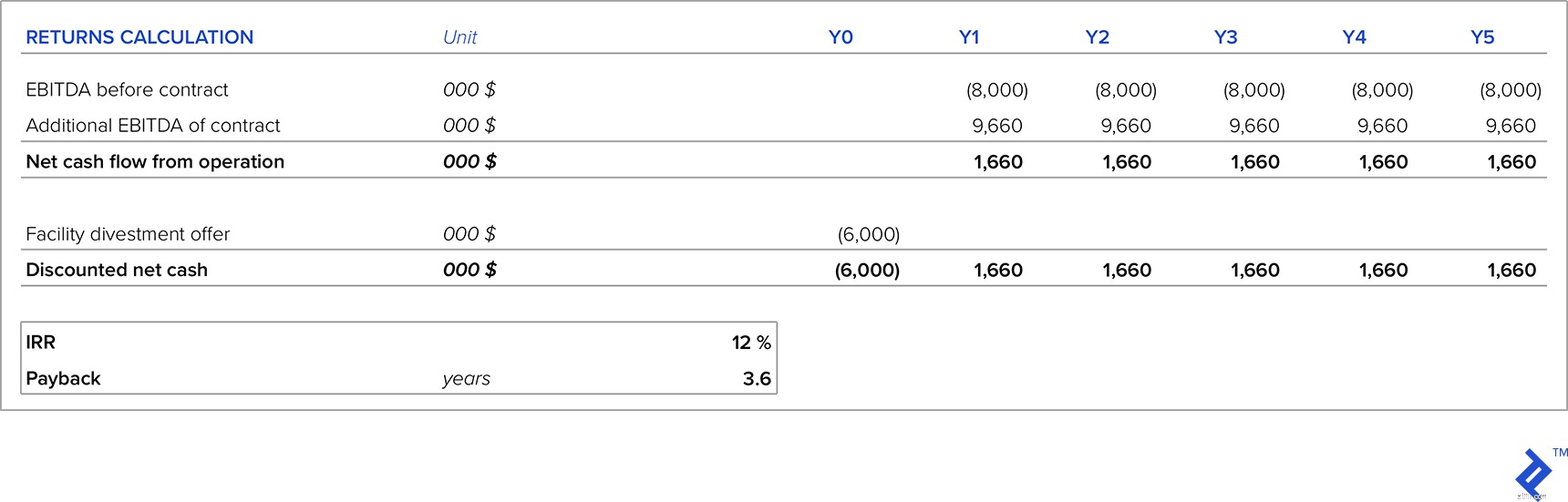

Bây giờ chúng ta hãy so sánh tùy chọn này với tùy chọn thoái vốn cơ sở. Giá đưa ra cho cơ sở vật chất sẽ được sử dụng như một chi phí cơ hội để duy trì hoạt động kinh doanh.

Bảng 8:So sánh Hợp đồng mới và Thoái vốn Cơ sở

Nếu chúng tôi làm việc với các chuỗi bán lẻ lớn, đôi khi họ yêu cầu sản xuất các sản phẩm nhãn hiệu riêng cho họ. Mặc dù những sản phẩm này thường tạo ra tỷ suất lợi nhuận rất thấp, nhưng nó có thể có những tác động tích cực sau:

Trong những trường hợp này, đề xuất của tôi là trang trải chi phí sản xuất cận biên và thêm phần đánh dấu vào khoản này, góp phần vào việc bao phủ chi phí cố định và cho EBITDA.

Bây giờ chúng ta hãy xem xét một vấn đề hơi riêng biệt liên quan đến giá cả thường phát sinh trong các công ty lớn hơn được tích hợp theo chiều dọc. Đặc biệt, tình huống này có thể phát sinh khi một sản phẩm từ công đoạn sản xuất “thượng nguồn” hơn sau đó được sử dụng làm đầu vào ở hạ nguồn.

Để minh họa tình huống này, tôi sẽ sử dụng một ví dụ thực tế từ một công ty mà tôi đã làm việc đã được tích hợp hoàn toàn và có các hoạt động như sau:

Do tính chất liên quan lẫn nhau của các giai đoạn sản xuất, các vấn đề về giá cả đôi khi sẽ phát sinh. Ví dụ, khi phóng to ở giai đoạn thứ ba, nơi lợn được vỗ béo, công ty phải đối mặt với sự lựa chọn hoặc bán chúng trên thị trường hoặc sử dụng chúng ở giai đoạn tiếp theo làm nguyên liệu. Xem xét giải pháp thay thế thứ nhất, vì giá lợn vỗ béo có sự biến động của thị trường, khi giá thị trường cao thì việc bán lợn vỗ béo trên thị trường sẽ hợp lý hơn là sử dụng chúng làm nguyên liệu. Trong những tình huống này, công ty có thể tìm mua nguyên liệu thô khác ở chợ rẻ hơn so với việc sử dụng lợn vỗ béo của chính họ.

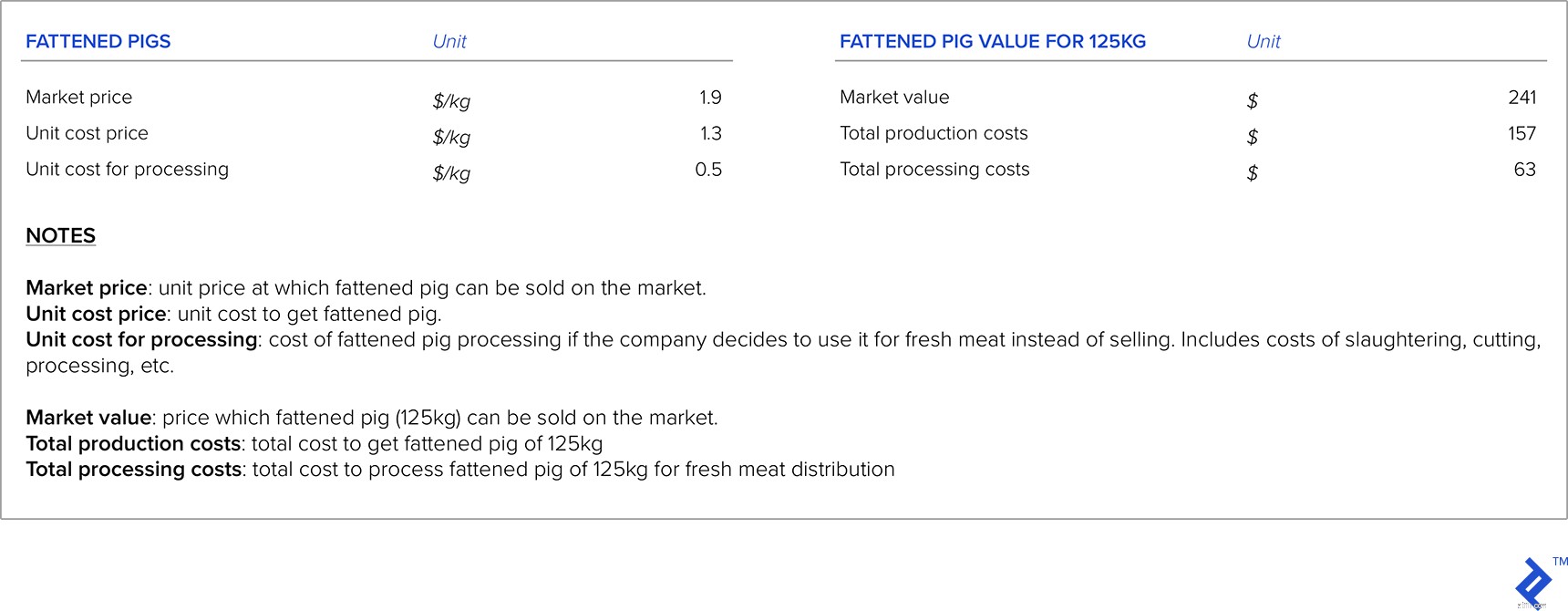

Với những điều trên, bạn nên định giá như thế nào? Hãy xem qua ví dụ, trong đó tôi sẽ giả định rằng trọng lượng trung bình của một con lợn được vỗ béo là 125kg.

Bảng 9:Giá trị thị trường và chi phí đơn vị

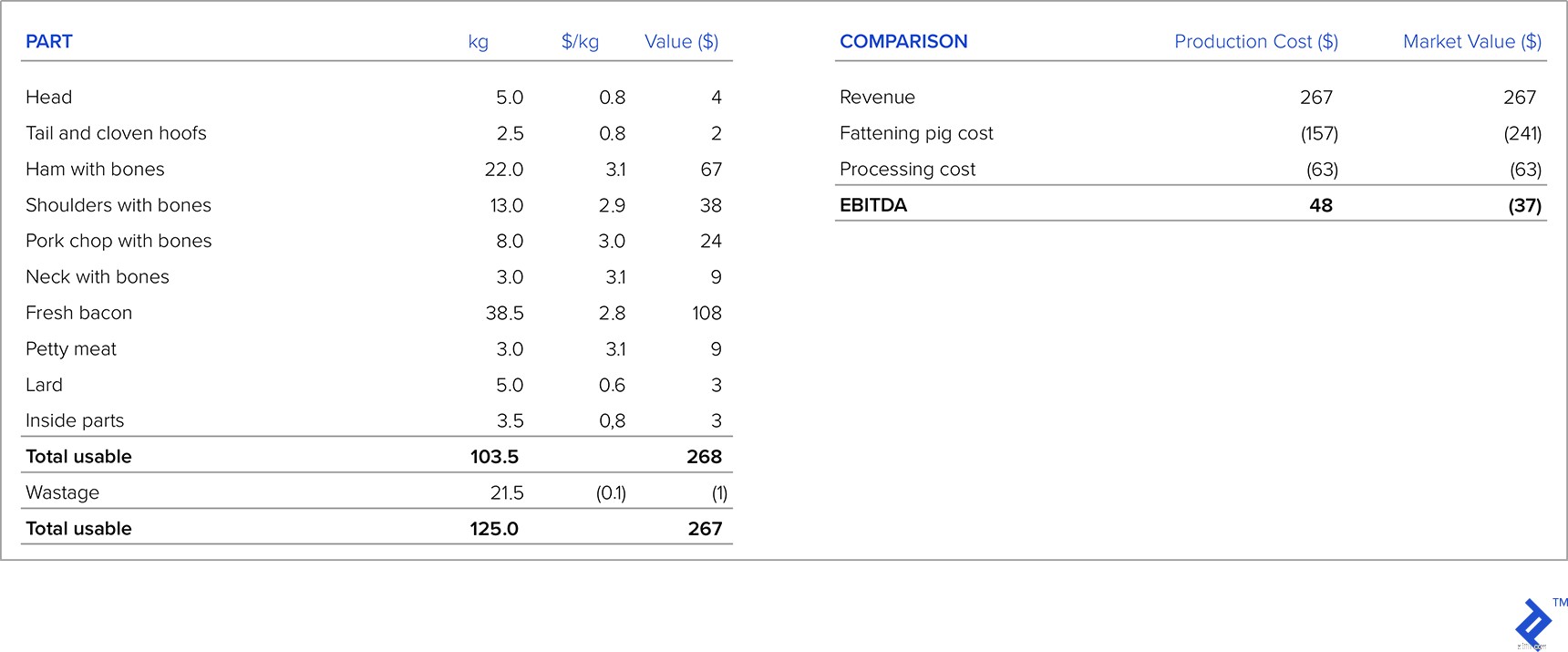

Trong bảng bên dưới, bên trái là cấu trúc của một con lợn vỗ béo 125kg sau khi cắt, với một chuỗi bán lẻ cung cấp cho mỗi phần của con lợn được vỗ béo và doanh thu cho mỗi phần. Bây giờ, hãy so sánh lợi nhuận của việc phân phối thịt tươi bằng cách lấy chi phí sản xuất và giá trị thị trường của lợn vỗ béo. Nếu chúng ta tính đến chi phí sản xuất làm đầu vào cho chi phí lợn vỗ béo, chúng ta thấy rằng công ty tạo ra lợi nhuận trên mỗi con lợn là 48 đô la. Nhưng nếu tính theo giá trị của con lợn vỗ béo mà công ty có thể đưa ra thị trường, chúng tôi thấy rằng nó sẽ thua lỗ. Vì vậy, trong những tình huống như thế này, khi có sự hội nhập theo chiều dọc và có thị trường cho sản phẩm từ khâu sản xuất trước, chúng ta nên lấy giá thị trường thay vì chi phí sản xuất làm đầu vào. Trong ví dụ trên, công ty nên bán lợn vỗ béo ra thị trường bên ngoài hoặc yêu cầu chuỗi bán lẻ tăng giá.

Bảng 10:So sánh các lựa chọn

Trong suốt sự nghiệp của mình, tôi đã chứng kiến vô số ví dụ về các tình huống trong đó các chiến lược định giá thành công hay không thành công ảnh hưởng đáng kể đến hoạt động của một công ty. Một ví dụ về chiến lược giá thành công mà tôi phải đối mặt là trong một công ty là nhà sản xuất trong nước đầu tiên của một sản phẩm cụ thể (trước đây sản phẩm luôn được nhập khẩu). Họ đã nghiên cứu kỹ lưỡng về quy mô thị trường và giá cả cạnh tranh nhập khẩu, đồng thời giới thiệu sản phẩm rất thành công, nhanh chóng chiếm được thị phần đáng kể.

Tuy nhiên, thật không may, tôi cũng đã chứng kiến nhiều chiến lược định giá thất bại. Một ví dụ là một công ty sản xuất mà tôi đã làm việc. Khi chúng tôi bắt đầu đối mặt với sự cạnh tranh nhập khẩu lớn, công ty đã không làm bài tập về nhà của họ, cho rằng khách hàng sẽ tiếp tục mua sản phẩm của họ ngay cả khi hàng nhập khẩu rẻ hơn. Họ thực hiện nghiên cứu thị trường hời hợt, chỉ tìm kiếm các nhà phân phối của họ chứ không phải khách hàng cuối cùng, có nghĩa là kết quả không phản ánh thực tế. Chẳng bao lâu sau, họ bắt đầu mất thị phần vào tay các nhà nhập khẩu chi phí thấp hơn và công ty ngày nay chỉ còn là cái bóng của chính mình trước đây.

Không có công thức duy nhất để có được chiến lược giá cả đúng đắn. Nhiều biến số phải được tính đến, và nhiều biến số này dựa trên các giả định và các ước tính chủ quan hoặc thống kê. Vì lý do này, không thể tránh khỏi một số chiến lược định giá thất bại. Vì lý do này, tôi luôn khuyến nghị các công ty nên duy trì sự linh hoạt. Nếu một chiến lược giá được thực hiện và cho kết quả kém, thì chiến lược đó nên được sửa đổi càng sớm càng tốt để giảm thiểu thiệt hại tài chính và đưa công ty đi trên con đường thành công hơn.