Tình trạng vốn cổ phần tư nhân toàn cầu vào năm 2020 rất phức tạp, chủ yếu là do hoạt động kinh tế giảm mạnh kể từ quý II. Các chuyên gia dự đoán một cuộc suy thoái kéo dài sẽ chứng kiến các nền kinh tế chỉ phục hồi chậm chạp vào năm 2021 và 2022. Thu nhập của người tiêu dùng đã bị ảnh hưởng sâu sắc và nhiều doanh nghiệp đang trên bờ vực sụp đổ. Trong những thời điểm bất thường này, những thách thức chính mà quỹ đầu tư tư nhân phải đối mặt là gì?

Trong cuộc suy thoái cuối cùng sau cuộc khủng hoảng tài chính, các quỹ đầu tư tư nhân đã không thể tận dụng cơ hội mua vào khi định giá tài sản giảm xuống. Tuy nhiên, tình hình hiện tại đã khác về cơ bản. Trong năm 2007-09, nền kinh tế thực bị thắt chặt tín dụng do chấp nhận rủi ro quá mức trong lĩnh vực tài chính. Tuy nhiên, vào năm 2020, nhu cầu của người tiêu dùng đã cạn kiệt, dẫn đến một cú sốc về nhu cầu đối với nền kinh tế. Tác động của quỹ cổ phần tư nhân đến từ danh mục đầu tư của họ thay vì từ đòn bẩy quá mức và “vách đá lấp lánh” khét tiếng.

Kể từ cuộc khủng hoảng cuối cùng, ngành công nghiệp này đã phát triển. Các quỹ đã mở rộng và thu hút các nhà đầu tư mới, tinh vi hơn, những người đã tăng khả năng chống chọi với suy thoái. Đồng thời, nhiều năm chính sách tiền tệ mở rộng và kết quả là tìm kiếm lợi nhuận đã cung cấp cho khu vực này một lượng vốn khả dụng chưa từng có, cái gọi là “bột khô”, do đó đã thúc đẩy nhu cầu đối với các công ty mục tiêu. Cạnh tranh gia tăng về tài sản đã đẩy định giá lên mức rất cao, làm tăng nhu cầu quản lý danh mục đầu tư hiệu quả và hiệu quả cả trong quỹ và các công ty trong danh mục đầu tư của họ. Cuối cùng, toàn bộ lĩnh vực này đã mở rộng và phát triển một cách tinh vi, với sự xuất hiện của các quỹ tín dụng tư nhân, quỹ đầu tư mạo hiểm và quỹ khó khăn có thể hỗ trợ các công ty trong các giai đoạn khác nhau và các điều kiện tài chính khác nhau. Sự gia tăng mức độ phức tạp đã thúc đẩy nhiều nhà đầu tư PE truyền thống hướng tới việc tăng cường kỷ luật, sự xuất sắc và chuyên môn hóa ngành. Trong bối cảnh sự phát triển sâu sắc của ngành này, quy định gia tăng, kinh tế vĩ mô không chắc chắn, và lãi suất giảm và lợi suất thấp trong nhiều năm, khu vực cổ phần tư nhân sẽ hoạt động như thế nào?

Có một điều rõ ràng là - các quỹ có thể hoạt động và tài chính xuất sắc và được thiết lập để chuyển đổi nhanh chóng sẽ không chỉ có thể chống chọi với những cơn gió ngược mà còn nhanh chóng tận dụng các cơ hội tự nhiên nảy sinh từ một cuộc khủng hoảng. Sự linh hoạt và chặt chẽ sẽ là những yếu tố quan trọng quyết định đến sự thành công trong ngành cổ phần tư nhân. Vì lý do này, chúng tôi sẽ xem xét các xu hướng vĩ mô hơn là một phân tích số - dự báo từ một bên ngoài không cung cấp thông tin về các xu hướng trong tương lai.

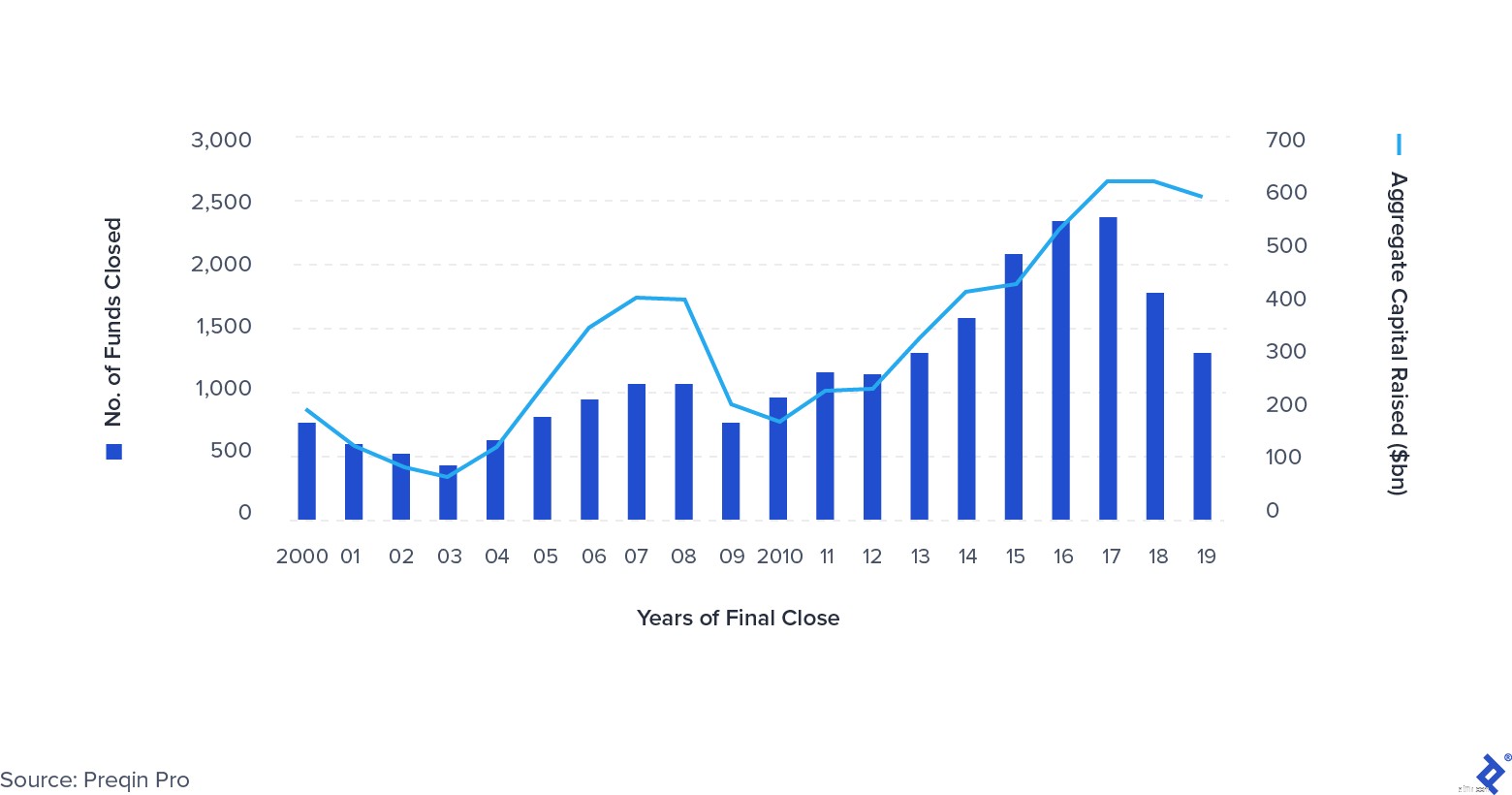

Trước COVID-19, một số xu hướng rõ ràng đã xuất hiện trong PE. Các quỹ ngày càng trở nên lớn, với sự xuất hiện của cái gọi là “quỹ lớn” - quỹ trung bình đã vượt qua quy mô 1 tỷ đô la. Tổng số lần thoát giảm, đặc biệt là những lần thực hiện thông qua IPO và thứ hai (bán từ quỹ cổ phần tư nhân này sang quỹ đầu tư tư nhân khác). Một xu hướng rõ ràng khác là hợp nhất. Ngày càng ít công ty thu hút được phần vốn ngày càng lớn do LPs triển khai - những người chiến thắng ở đây là các công ty như Apollo, KKR, Platinum Equity và Warburg Pincus. Số tiền huy động được vẫn ở gần mức cao nhất mọi thời đại, gia tăng áp lực lên quỹ để triển khai sản phẩm bột khô của họ một cách hiệu quả.

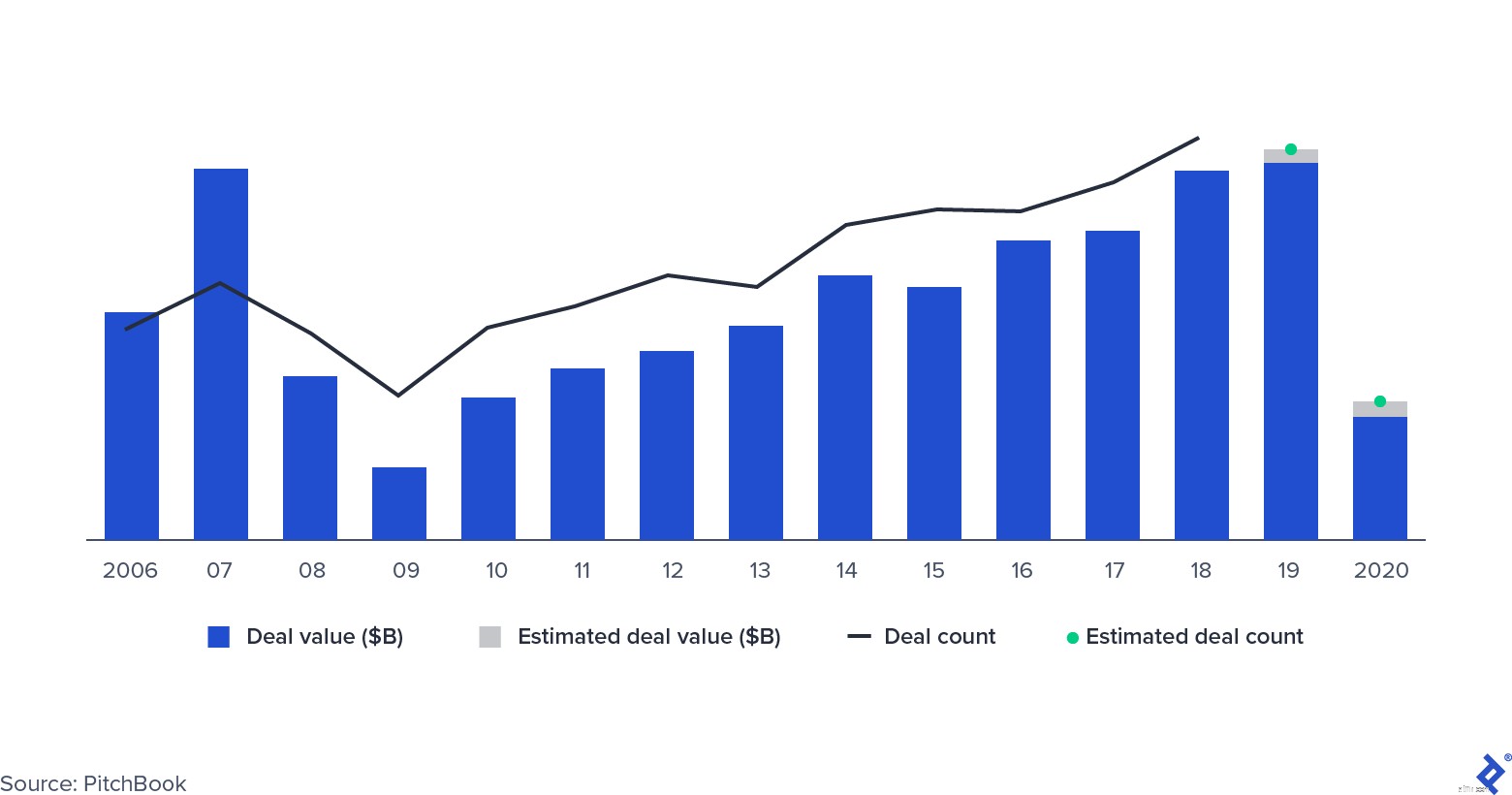

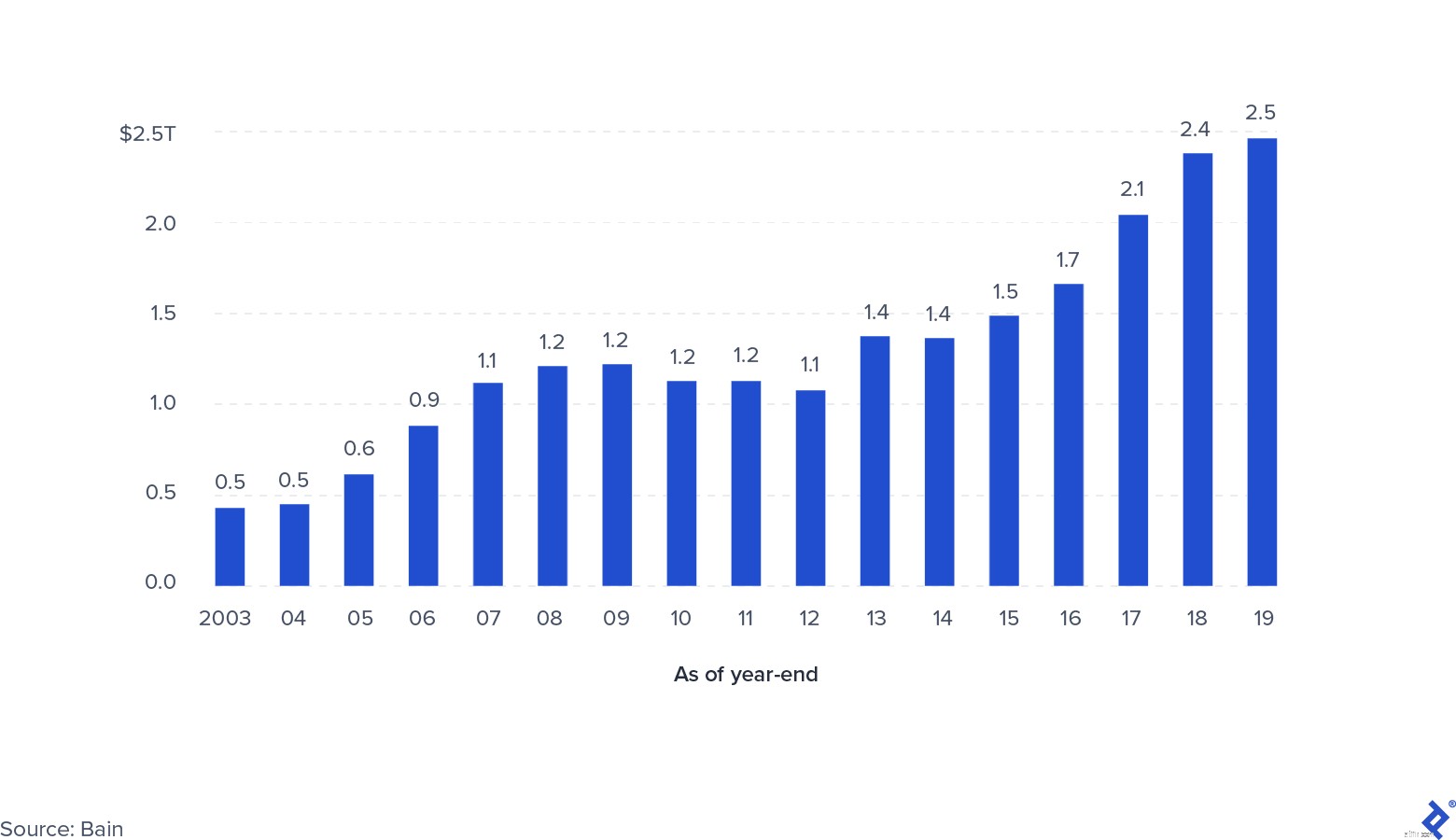

Gây quỹ vốn cổ phần tư nhân toàn cầu 2000-2019

Khi năm 2020 đến gần, nhiều người trong cộng đồng tài chính đã phải chuẩn bị cho một cuộc suy thoái do căng thẳng địa chính trị toàn cầu, tác động của Brexit và sự tăng trưởng chậm lại của Trung Quốc. Tuy nhiên, rất ít người được chuẩn bị cho bất cứ điều gì tầm cỡ mà COVID-19 mang lại. Các nhà đầu tư cổ phần tư nhân đã bắt đầu điều chỉnh hành vi của họ cho phù hợp, với tổng số giao dịch giảm trong năm 2019. Tuy nhiên, sự chậm lại đã bị phản ứng nhẹ do áp lực đầu tư gia tăng, mang lại bởi số lượng vốn đáng kể được huy động trong những năm trước. Nhìn chung, những hoàn cảnh này gây áp lực lên hiệu suất, buộc các quỹ phải tập trung vào sự xuất sắc về tài chính và hoạt động để duy trì lợi nhuận.

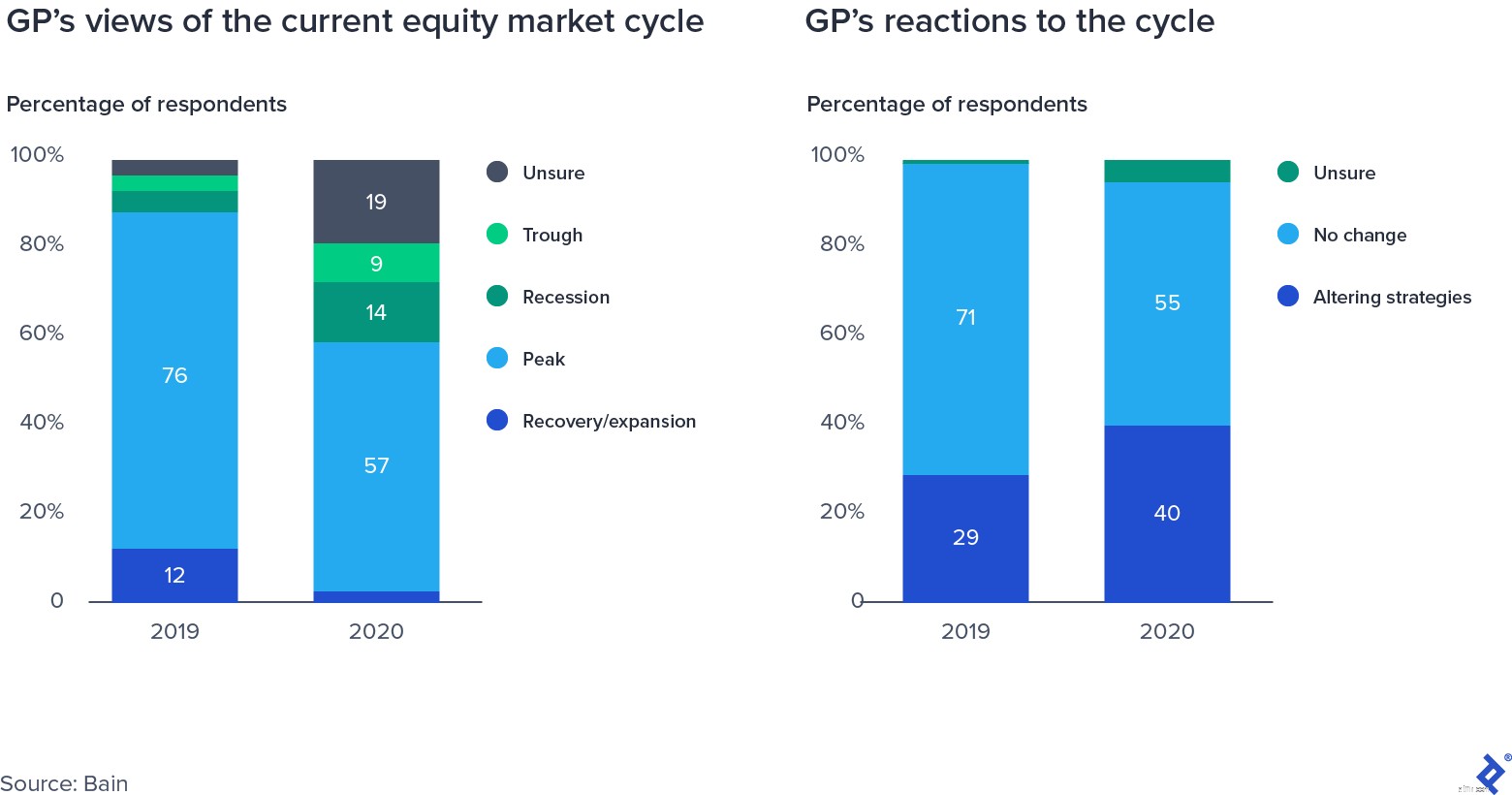

Các câu trả lời khảo sát của GP về chu kỳ thị trường vốn chủ sở hữu

Các bội số định giá thỏa thuận cao là con dao hai lưỡi đối với các quỹ đầu tư tư nhân. Về mặt tích cực, chúng có tác động tích cực đến giá trị của các công ty đã có trong danh mục đầu tư, duy trì mức định giá phù hợp với thị trường và tạo ra một môi trường màu mỡ cho các khoản đầu tư sinh lời. Như được minh họa bằng dữ liệu do Bain thu thập, việc mở rộng nhiều lần chiếm một nửa giá trị mà các quỹ đầu tư tư nhân đã tạo ra cho các nhà đầu tư của họ trong 10 năm qua.

Giá trị doanh nghiệp tổng hợp cho các giao dịch mua ở Hoa Kỳ và Tây Âu 2010-2019

Tuy nhiên, mặt trái là các giao dịch được thực hiện ở mức định giá cao hơn (và do đó bội số cao hơn) có cơ hội thấp hơn đáng kể so với mức giá ban đầu của chúng. Điều này khiến quỹ có hai đòn bẩy cho lợi nhuận:tăng trưởng doanh thu và mở rộng biên EBITDA (nói cách khác, tăng hiệu quả hoạt động và giảm chi phí). Khi suy thoái cản trở tăng trưởng doanh thu, việc mở rộng tỷ suất lợi nhuận và tăng hiệu quả chuyển thành trọng tâm hàng đầu của các nhóm quản lý. Các bội số của thỏa thuận đã sẵn sàng ở mức cao nhất sau khủng hoảng gần đây là quý II năm 2020.

Bội số PE EV / EBITDA trung bình

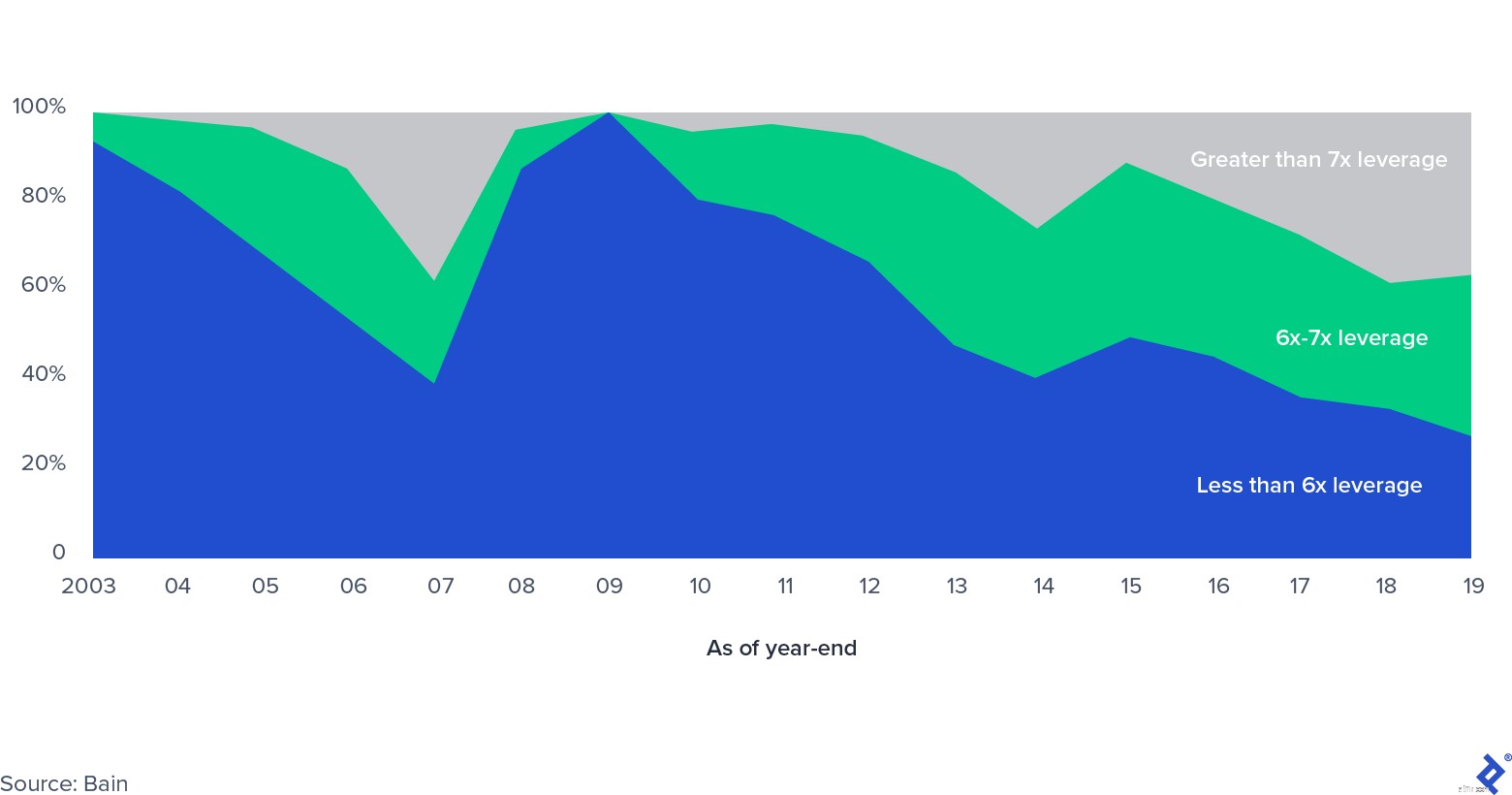

Thị phần của Thị trường Mua vào Đòn bẩy Hoa Kỳ, theo Mức Đòn bẩy

Khi bội số giao dịch tăng lên, đòn bẩy áp dụng cho mỗi giao dịch cũng vậy, đã vượt qua mức trước khủng hoảng tài chính. Vào thời điểm đó, có những lo ngại về cái gọi là vách đá tái định cư, một khối lượng lớn các khoản nợ có đòn bẩy tài chính (LBO) sắp đáo hạn khi các ngân hàng phải đối mặt với những hạn chế lớn trong bảng cân đối kế toán khi thị trường cho vay hợp vốn ngừng hoạt động. Một sự phát triển mới trong thị trường tư nhân - sự xuất hiện của các quỹ nợ tư nhân - đã làm giảm bớt áp lực trong lĩnh vực này, mang lại cho LBO các nhà tài trợ những con đường mới để có được tín dụng. Thị trường tín dụng tư nhân trở nên nổi bật khi các ngân hàng buộc phải giảm rủi ro trong bảng cân đối kế toán của họ, và các nhà đầu tư thị trường tư nhân tham gia vào các phương tiện tín dụng, thường dưới cùng một cái ô như các quỹ đầu tư tư nhân. Thị trường đã có sự tăng trưởng mạnh mẽ kể từ khi đạt hơn 800 tỷ đô la tài sản được quản lý vào năm 2019.

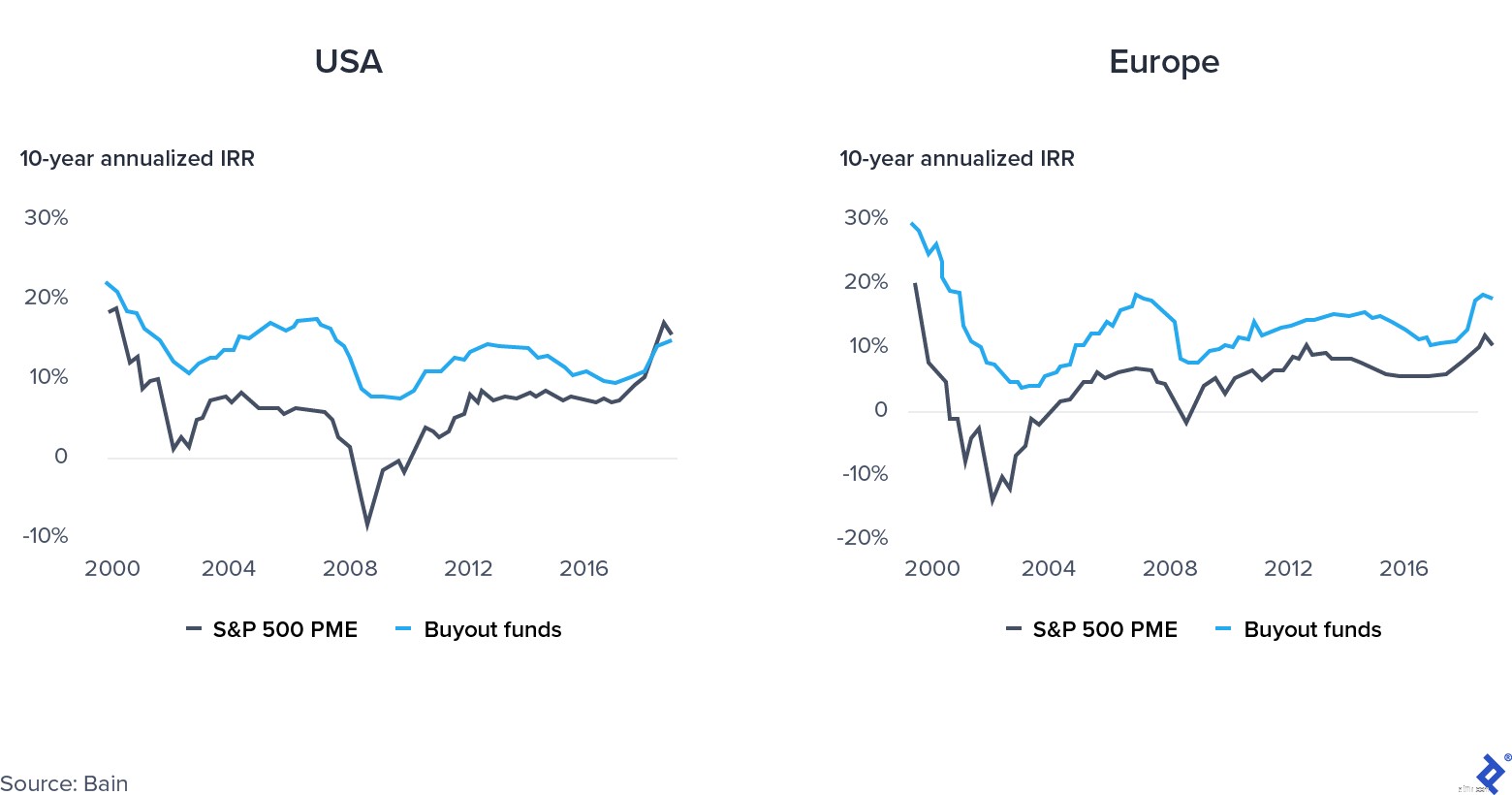

Lợi nhuận vốn cổ phần tư nhân trong năm 2019 phần lớn giống với lợi nhuận thị trường công ở Hoa Kỳ. Việc thiếu hiệu suất gây thêm áp lực về kinh phí để thực hiện.

Sự hội tụ của thị trường công cộng so với thị trường tư nhân

Nguyên nhân đằng sau xu hướng này là gì?

Các quỹ đầu tư tư nhân sẵn sàng hoạt động linh hoạt, hỗ trợ hiệu quả cho các công ty trong danh mục đầu tư của họ, lựa chọn chiến lược các lĩnh vực để đầu tư và tận dụng lợi thế của việc nới lỏng tiền tệ và tài khóa và việc giảm bội số sẽ tạo ra thành công hoặc ít nhất là tăng khả năng phục hồi của họ.

Các cú sốc về cung và cầu về bản chất là khác nhau cơ bản. Cú sốc nguồn cung là một sự kiện bất ngờ ảnh hưởng đến việc cung cấp hàng hóa hoặc hàng hóa, theo cả hai hướng, chẳng hạn như sự gián đoạn chuỗi cung ứng và phân phối. Mặt khác, cú sốc nhu cầu là một sự thay đổi đối với phía cầu (một thảm họa thiên nhiên hoặc một cuộc tấn công khủng bố là những ví dụ điển hình).

COVID-19 là duy nhất vì nó đã tạo ra một cú sốc cung và cầu đồng thời. Hạn chế di chuyển đối với hàng hóa và các nhà máy hoạt động với công suất thấp hơn đã ảnh hưởng đến phía cung, trong khi tình trạng khóa cửa và thất nghiệp lan rộng đã ảnh hưởng đến nhu cầu. Theo các nhà kinh tế David Baqaee của UCLA và Emmanuel Farhi của Harvard, “Cả việc giảm cung và cầu đều làm giảm GDP thực tế. Tuy nhiên, đối với các nhà hoạch định chính sách, tách sự thiếu hụt cầu khỏi hạn chế nguồn cung là rất quan trọng vì chúng đòi hỏi các biện pháp khắc phục khác nhau. ”

Các biện pháp khắc phục cho một trong hai bên có thể làm trầm trọng thêm các vấn đề của bên kia. Ví dụ, việc hạ lãi suất để kích cầu có thể dẫn đến các vấn đề từ phía cung do thiếu hụt và lạm phát.

Bất chấp sự ảm đạm, cuộc khủng hoảng hiện tại cũng mang lại cơ hội lớn. Các chính phủ đang can thiệp mạnh mẽ và hỗ trợ các nền kinh tế theo nhiều cách khác nhau về cả cung và cầu:ví dụ:một bên là Quỹ Phục hồi của Liên minh Châu Âu, và mặt khác là các gói kích thích và khuyến khích. Nghịch lý là sự kết hợp độc đáo giữa nới lỏng tài khóa và tiền tệ đang tạo ra một cơ hội thú vị cho các cơ hội đầu tư và hỗ trợ các công ty có danh mục đầu tư.

Về mặt đầu tư, các quỹ có đủ khả năng tìm nguồn cung ứng thỏa thuận và đủ bột khô có thể mua lại các công ty đột ngột gặp khó khăn và đang tìm cách rót vốn, bao gồm các công ty đại chúng muốn chuyển sang tư nhân hoặc các tập đoàn đang tìm kiếm người mua không phải ngành, nghề kinh doanh chiến lược. Hơn nữa, các quỹ đầu tư tư nhân có các nguồn lực để hỗ trợ các công ty danh mục đầu tư trong việc tăng hiệu quả hoạt động (các công ty cổ phần tư nhân đã cải thiện đáng kể khả năng hoạt động của mình, tăng số lượng đối tác hoạt động lên 30% chỉ trong vòng 5 năm). Các lĩnh vực khác mà họ có thể hỗ trợ các công ty là:

Hoạt động giao dịch PE

Hoạt động giao dịch đã giảm một nửa trong cuộc khủng hoảng tài chính toàn cầu và đã đi theo quỹ đạo tương tự trong nửa đầu năm 2020. Một số yếu tố có thể giảm bớt sự sụp đổ trong thời gian này, mặc dù nhiều giao dịch đã được đàm phán trước đó hiện đang bị đình trệ. Một số nhà quản lý PE ở Hoa Kỳ đã viện dẫn các điều khoản MAC (thay đổi bất lợi về mặt vật chất), đây là một đặc điểm tiêu chuẩn của hợp đồng M&A. Các điều khoản MAC (hoặc MAE, tác động bất lợi nghiêm trọng) bảo vệ người mua trong trường hợp các sự kiện làm giảm đáng kể việc định giá công ty, cho phép họ rút khỏi các giao dịch. Trong lịch sử, các tòa án ở Hoa Kỳ hiếm khi đứng về phía người mua. Tuy nhiên, việc gọi mệnh đề có thể trì hoãn giao dịch. Hai ví dụ nổi bật là việc Carlyle và GIC mua lại American Express Global Business Travel và giao dịch bị hủy bỏ giữa L Brands và Sycamore Partners đối với Victoria’s Secret.

Một số giao dịch đã được thực hiện thành công và nhiều giao dịch trong số đó là đầu tư tư nhân vào các giao dịch cổ phần đại chúng (PIPE):các giao dịch mà các quỹ PE mua cổ phần trong các công ty niêm yết công khai, nắm giữ ghế hội đồng quản trị và hoạch định chiến lược trong tương lai. Apollo và Silver Lake đã làm được điều này khi họ đầu tư vào Expedia vào tháng 4 với 3,2 tỷ USD, trong đó 2 tỷ USD nợ và 1,2 tỷ USD vốn chủ sở hữu.

Không phải tất cả các lĩnh vực đều cảm thấy tác động của sự gián đoạn COVID-19 theo cùng một cách. Ví dụ, các công ty phần mềm đã tiếp tục tự hào về lợi nhuận lớn, trong khi đặc biệt là du lịch và khách sạn, đã cảm nhận được sức ép của cuộc khủng hoảng khi người tiêu dùng thay đổi hành vi và ở nhà.

Các quỹ đầu tư tư nhân có các chiến lược khác nhau để hỗ trợ các công ty đầu tư. Họ có thể hướng họ đến tăng trưởng, duy trì vốn trong giai đoạn kinh doanh chậm lại hoặc hỗ trợ thông qua quá trình tái cấu trúc.

Tăng cường các lĩnh vực kinh doanh đang phát triển đặc biệt phù hợp với các công ty hoạt động trong các lĩnh vực đang gặp khó khăn và phục vụ những khách hàng mà hành vi của họ đã thay đổi, có lẽ vĩnh viễn, vì đại dịch. Ví dụ, Deliveroo, một công ty kỳ lân có trụ sở tại London chuyên giao đồ ăn cho nhà hàng, đã đầu tư mạnh vào các nhà bếp ma - những địa điểm hẻo lánh chỉ chuyên về giao hàng - do đó cho phép công ty tận dụng việc chuyển sang ăn tại nhà.

Ngủ đông có thể là lựa chọn tốt nhất cho những người khác, chẳng hạn như những người trong lĩnh vực khách sạn (68% khách sạn hiện đang sử dụng dưới 50% nhân viên của họ) và các ngành thể dục. Vì các công ty thuộc sở hữu vốn tư nhân (hầu hết) không đủ điều kiện cho Chương trình Bảo vệ Bảng lương, các công ty có thể can thiệp bằng cách hỗ trợ các công ty bằng các khoản tiền tiếp theo.

Cuối cùng, đối với một số công ty, đặc biệt là những công ty trong lĩnh vực bán lẻ, có thể không có lựa chọn khả thi nào khác ngoài việc tái cấu trúc. Thông thường, trước tiên, các công ty sẽ nộp đơn cho Chương 11 và sau đó tiến hành thương lượng lại khoản nợ và hợp lý hóa hoạt động của họ. Một số ví dụ nổi tiếng gần đây là Neiman Marcus và J.Crew.

Các công ty cổ phần tư nhân đã giảm định giá danh mục đầu tư (không phải tất cả ở mức độ như nhau) và có nhiều khả năng giữ tài sản lâu hơn, tránh bị buộc phải thoát ra. Khi các vấn đề tức thời như thanh khoản và giao ước được giải quyết, sự chú ý của các nhà đầu tư chuyển sang giải quyết các vấn đề về quản lý nguồn cung, lực lượng lao động của họ và việc tạo ra giá trị lâu dài.

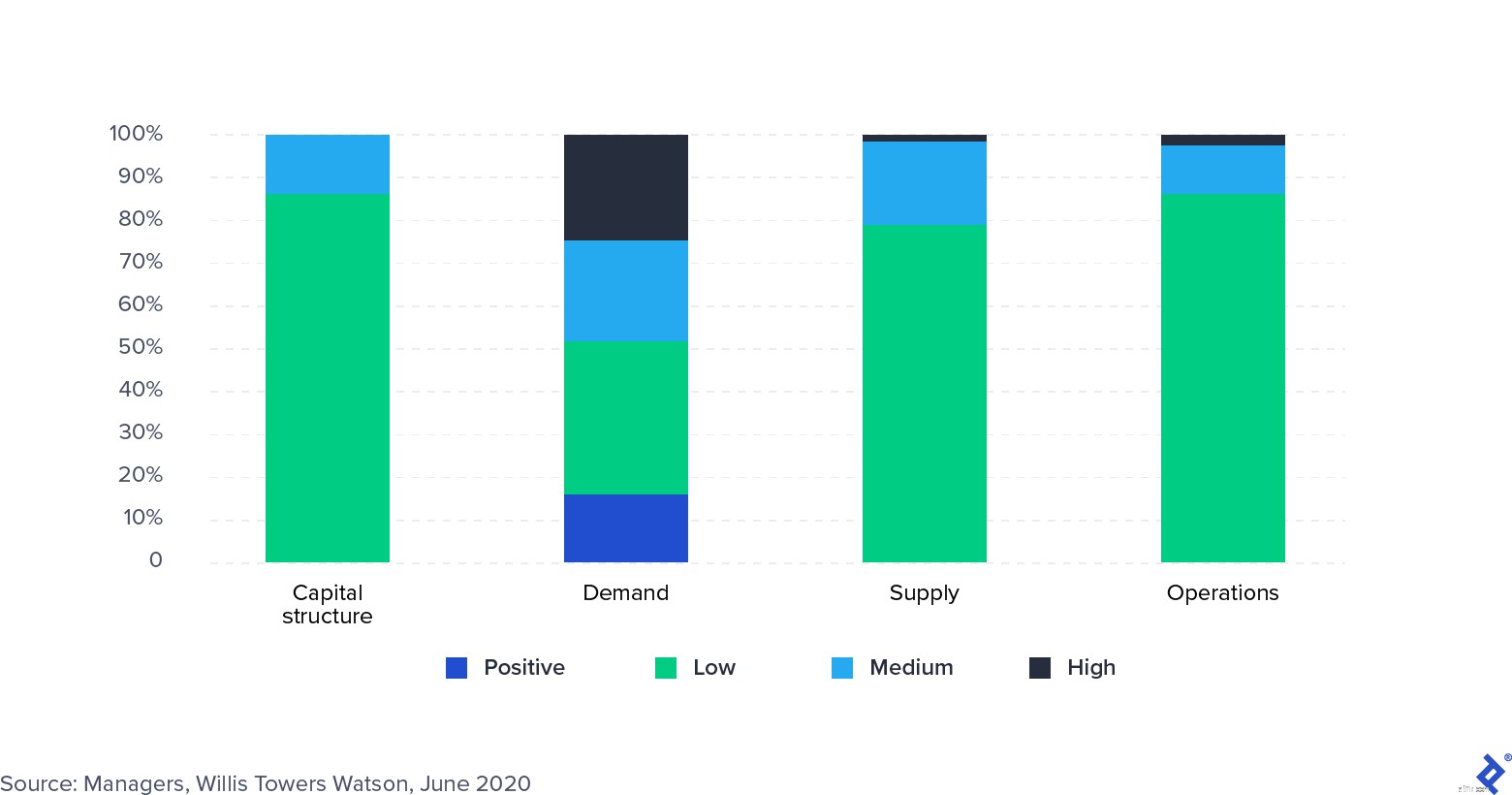

Khảo sát:Tác động của COVID-19 đối với các công ty có danh mục đầu tư

Các quỹ đầu tư tư nhân có mức độ rủi ro lớn trong lĩnh vực này. Cho đến nay, bất động sản là ngành có mức độ tiếp xúc đáng kể nhất, vì nó đã bị ảnh hưởng nặng nề bởi tình hình suy thoái hiện nay. Tuy nhiên, không phải tất cả các lĩnh vực đều bị thiệt hại theo cùng một cách. Phần mềm và công nghệ đã phát triển cực kỳ tốt, đặc biệt là những công ty cho phép quản lý năng suất và công việc từ xa. Nhiều công ty cổ phần tư nhân đã bắt đầu xem xét kỹ hơn lĩnh vực này và đang tăng cường phân bổ. Ngoài ra, các quỹ đang tìm kiếm cơ hội mua tài sản hời trong các ngành bị ảnh hưởng nặng nề, chẳng hạn như du lịch (việc tái cấp vốn của Expedia là một ví dụ tuyệt vời).

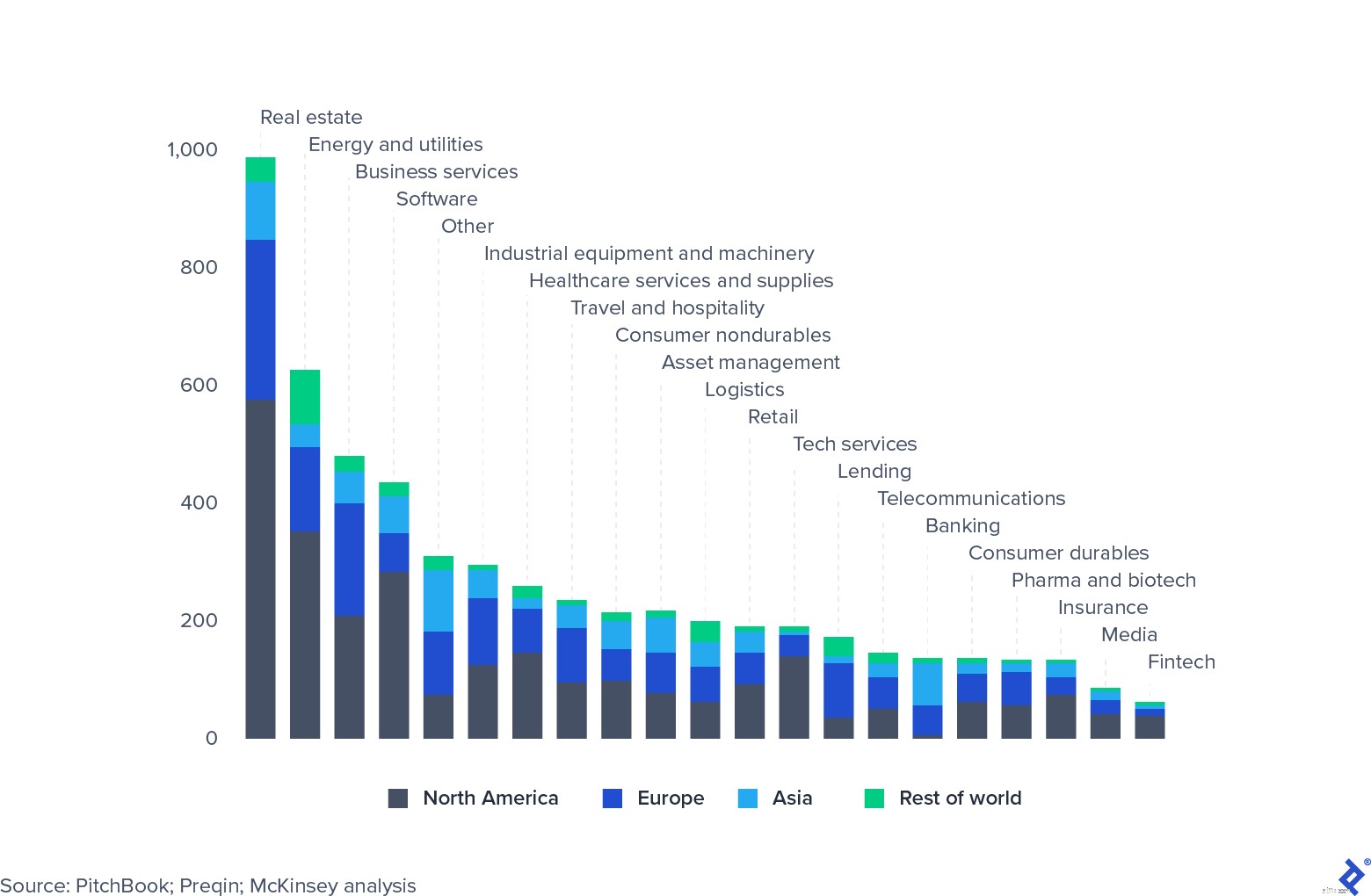

Vốn cổ phần tư nhân toàn cầu AUM, ngày 31 tháng 3 năm 2020, tỷ đô la

Vào năm 2019, lợi nhuận vốn cổ phần tư nhân được nén lại và theo dõi lợi nhuận của thị trường vốn cổ phần công. Mặc dù điều này không ngăn cản LP, văn phòng gia đình và quỹ tài sản có chủ quyền phân bổ vốn cho lĩnh vực này, nhưng nó đã làm tăng áp lực lên các nhà quản lý trong việc biện minh cho cơ cấu phí đắt đỏ của họ. Các quỹ đầu tư tư nhân có thể làm gì để chống lại sự dồn nén và hội tụ trở lại này?

Thị trường cổ phiếu công đã phục hồi nhờ lượng tiền khổng lồ mà các ngân hàng trung ương đã bơm vào, ở mức 9 nghìn tỷ đô la vào tháng 10 năm 2020 (con số khủng hoảng tài chính là 2 nghìn tỷ đô la).

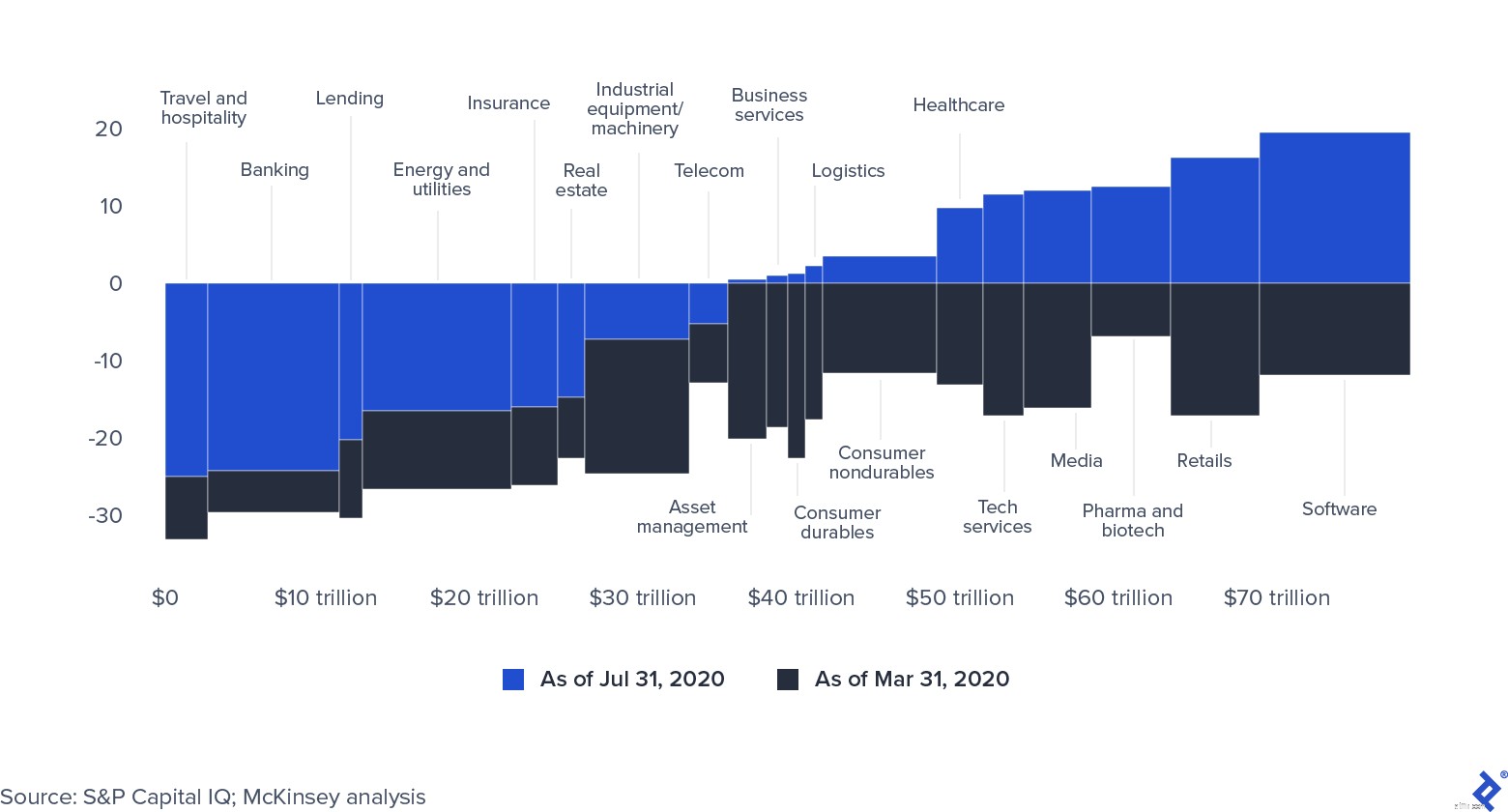

Vốn hóa thị trường toàn cầu theo ngành (0 =ngày 31 tháng 12 năm 2019)

Giá cổ phiếu công đang có dấu hiệu bị thổi phồng một cách giả tạo. Nếu cuộc khủng hoảng COVID-19 kéo dài hơn nữa, các công ty sẽ phải vật lộn để duy trì giá trị vốn hóa thị trường của mình. Hơn nữa, tất cả các khoản thanh khoản dồi dào cuối cùng có khả năng tìm được đường vào khu vực cổ phần tư nhân, thông qua các nguồn vốn bổ sung được huy động hoặc từ các cơ hội cho vay được định giá hấp dẫn.

Vốn tư nhân toàn cầu không được gọi là

Tổng lượng bột khô có sẵn cho các quỹ tư nhân (bao gồm tín dụng, bất động sản, đầu tư mạo hiểm và đầu tư mạo hiểm) đạt 2,5 nghìn tỷ đô la vào cuối năm 2019. Có một số lo ngại rằng số vốn cam kết này sẽ không được gọi. Mức độ không chắc chắn cao đã làm chậm hoạt động giao dịch và vẫn chưa rõ khi nào điều này sẽ giảm bớt, do đó có thể kéo dài tuổi thọ của các khoản tiền hiện có. Những người tập trung nhiều nhất vào việc mua theo cơ hội sẽ thành công hơn bằng cách tận dụng giá đầu vào thấp. Cổ phiếu của quỹ sẽ là một yếu tố quyết định với những quỹ gần như được đầu tư đầy đủ và có lẽ là yếu tố bị cản trở nhiều nhất trong hoạt động của họ.

Mặt khác, không có khả năng hoạt động gây quỹ mới sẽ ngừng hoặc chậm lại đáng kể. Số lượng lớn tính thanh khoản trên thị trường vốn đòi hỏi LP và các nhà đầu tư tổ chức khác, chẳng hạn như quỹ hưu trí, quỹ tài sản có chủ quyền và văn phòng gia đình, phải tìm phân bổ trung hạn, có năng suất cao cho vốn của họ. Nói một cách tương đối, vốn cổ phần tư nhân vẫn có vẻ hấp dẫn so với các loại tài sản khác, vì nó ít biến động hơn, tập trung vào việc tạo ra giá trị trung hạn và được hỗ trợ hiệu quả bởi sự quản lý tích cực. Người chiến thắng sẽ là những quỹ có thể duy trì việc định giá danh mục đầu tư bằng cách cung cấp cho các công ty sự hỗ trợ hoạt động và các mục tiêu tiềm năng để có được như một khoản đầu tư.

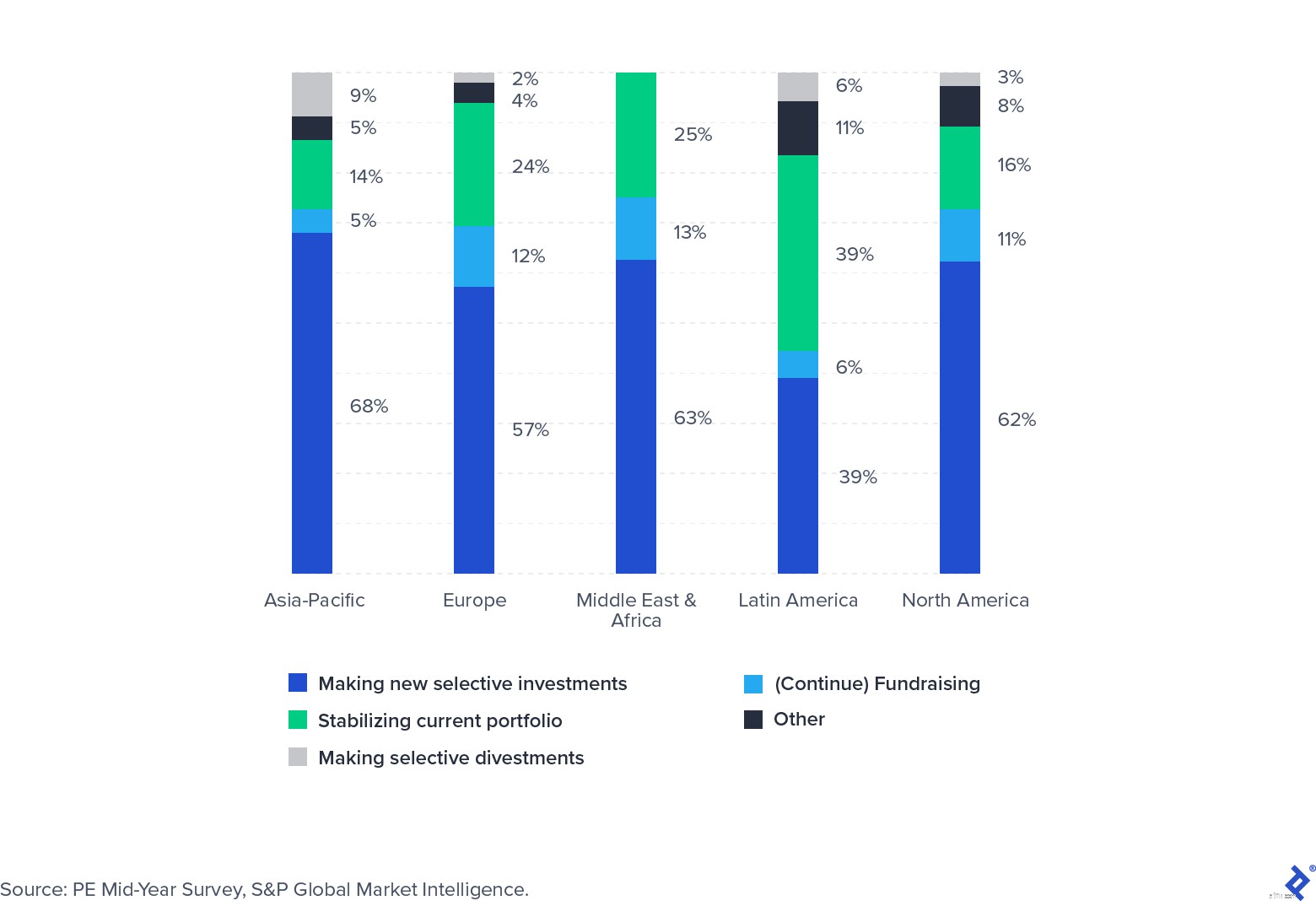

Việc tìm kiếm vắc-xin, đường đi của đại dịch, bất ổn chính trị và sự thay đổi sâu sắc trong thói quen của các cá nhân đều sẽ có tác động đáng kể đến nền kinh tế. S&P Global đã khảo sát một nhóm các nhà đầu tư cổ phần tư nhân vào mùa hè năm 2020 để thu thập kỳ vọng của họ cho tương lai gần. Trong khi hầu hết đều chỉ ra rằng họ chủ yếu dành quý hai của năm để tích cực ổn định danh mục đầu tư, hơn một nửa đang chuẩn bị thực hiện các khoản đầu tư mới.

Trọng tâm cho các khoản đầu tư mới sẽ tập trung vào các lĩnh vực tăng trưởng bất chấp đại dịch (chẳng hạn như phần mềm và chăm sóc sức khỏe) hoặc trong đó các giao dịch hấp dẫn đã xuất hiện do khó khăn tạm thời do đại dịch gây ra, chẳng hạn như du lịch.

Khảo sát Tập trung vào Nhà đầu tư Quý 3 năm 2020

COVID-19 đã mang lại sự gián đoạn cho ngành công nghiệp cổ phần tư nhân vốn đã chuẩn bị cho những thời điểm đầy thử thách. Các quỹ sẽ cần phải phân chia thời gian của họ một cách hợp lý (và có khả năng bổ sung các nhóm với những người đóng góp bên ngoài) thành các nhóm tập trung vào hoạt động hơn nhằm duy trì giá trị trong danh mục đầu tư hiện tại và các nhóm có thể tìm kiếm và chốt các giao dịch mới khi chúng xuất hiện. Sự linh hoạt, tập trung và mối quan hệ chặt chẽ với các công ty danh mục đầu tư và LP sẽ là những chỉ số thực sự của thành công.