Việc hạn chế các tùy chọn thanh toán của khách hàng có thể đồng nghĩa với việc doanh nghiệp của bạn sẽ bán được ít hơn. Ngoài việc chấp nhận tiền mặt, séc và thẻ tín dụng, bạn có thể xem xét cung cấp tín dụng cho khách hàng. Nếu bạn muốn mở rộng tín dụng, hãy tạo chính sách tín dụng cho doanh nghiệp nhỏ.

Bạn có đang nghĩ đến việc cung cấp tín dụng cho khách hàng doanh nghiệp nhỏ của mình không? Cân nhắc những ưu và nhược điểm của việc mở rộng tín dụng kinh doanh.

Với tín dụng kinh doanh, khách hàng mua sản phẩm hoặc dịch vụ và nhận được hóa đơn sau đó. Vì khách hàng không phải trả tiền tại điểm bán hàng nên họ có thể chi tiêu nhiều hơn. Ngoài ra, việc mở rộng tín dụng có thể giúp bạn cạnh tranh và mở rộng cơ sở khách hàng của bạn.

Mặc dù tín dụng có thể khuyến khích chi tiêu, nhưng nó có thể khiến doanh nghiệp của bạn phải trả giá. Khách hàng của bạn có thể không thanh toán, để lại cho bạn dòng tiền chậm và các khoản nợ khó đòi.

Bạn có thể tối đa hóa ưu điểm và hạn chế nhược điểm bằng cách điều chỉnh chính sách tín dụng phù hợp với doanh nghiệp nhỏ của mình.

Chính sách tín dụng của một công ty xác định các điều khoản và điều kiện của doanh nghiệp để mở rộng tín dụng và thu tiền thanh toán. Khách hàng nên xem lại chính sách tín dụng của bạn trước khi nhận tín dụng.

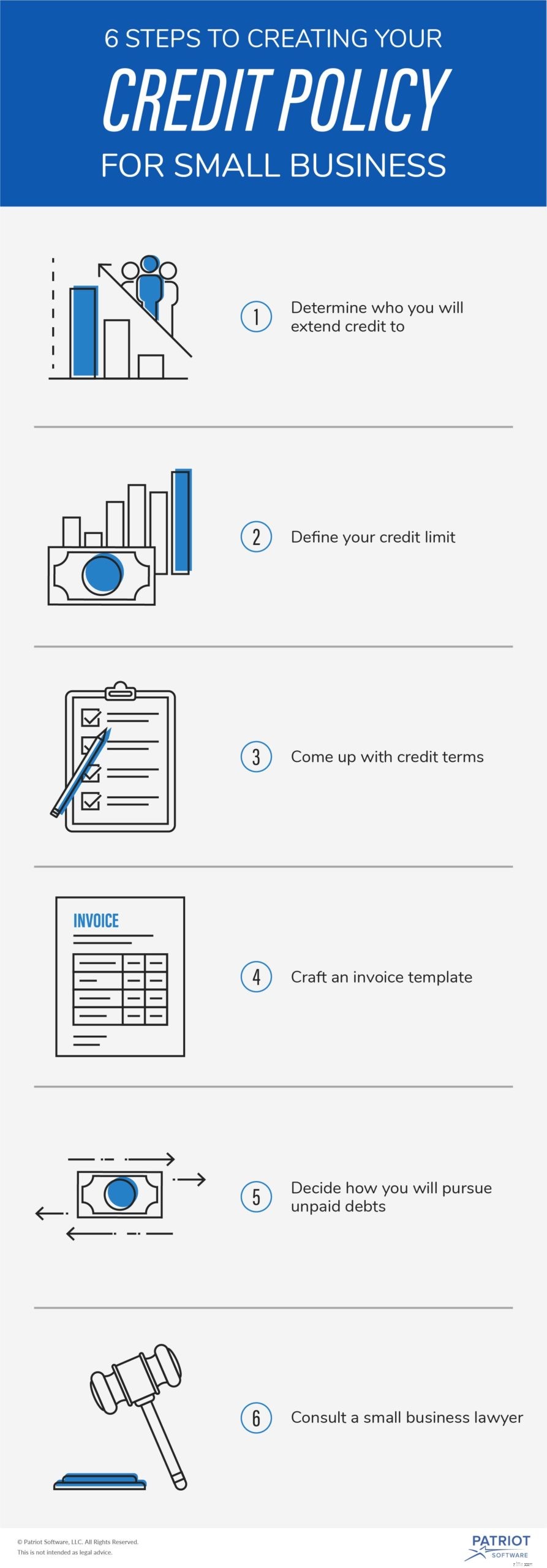

Các chính sách tín dụng kinh doanh khác nhau, nhưng hầu hết đều bao gồm các phần tương tự. Sử dụng sáu bước sau để tạo chính sách tín dụng hiệu quả cho doanh nghiệp nhỏ.

Bạn có thể thất bại trong việc kinh doanh của mình nếu bạn quyết định cung cấp tín dụng cho mọi người.

Một số người tiêu dùng có quá khứ không trả nợ. Thực hiện kiểm tra tín dụng có thể cho bạn biết khách hàng nào thường thanh toán các khoản nợ của họ.

Nhận báo cáo tín dụng của khách hàng để xem lịch sử thanh toán hóa đơn, khoản nợ hiện tại và các thông tin liên quan khác. Bạn có thể liên hệ với ba cơ quan báo cáo tín dụng — Experian, TransUnion và Equifax — để xem báo cáo tín dụng của khách hàng.

Hãy nhớ rằng Đạo luật báo cáo tín dụng công bằng yêu cầu bạn phải xin phép trước khi kiểm tra tín dụng của ai đó. Yêu cầu khách hàng điền vào đơn đăng ký tín dụng trước khi cố gắng lấy báo cáo tín dụng của họ.

Bạn có thể đủ khả năng cấp tín dụng cho khách hàng là bao nhiêu? Vì việc mở rộng tín dụng có rủi ro, hãy nghĩ xem doanh nghiệp của bạn có thể xử lý những gì.

Đối với một doanh nghiệp, giới hạn $ 5.000 là hợp lý. Mặt khác, một công ty khác có thể đặt giới hạn là $ 10.000.

Trước khi xác định hạn mức tín dụng của bạn, hãy tính toán các khoản nợ trung bình của doanh nghiệp bạn. Nếu khách hàng vay đến hạn mức và không trả đúng hạn, bạn vẫn có thể thanh toán các khoản nợ kinh doanh của mình chứ? Điều gì sẽ xảy ra nếu nhiều khách hàng không thanh toán đúng hạn?

Hạn mức tín dụng bạn đặt có thể khác nhau tùy theo khách hàng. Bạn có thể xem thu nhập hàng năm, các khoản nợ và lịch sử tín dụng của khách hàng khi xác định hạn mức. Liệt kê các điều khoản giới hạn tín dụng trong chính sách tín dụng của bạn.

Chính sách tín dụng cho doanh nghiệp nhỏ của bạn nên phác thảo rõ ràng các điều khoản tín dụng của bạn. Xác định thời gian khách hàng phải trả, lãi suất, liệu bạn có yêu cầu tiền gửi hay không và thông tin về các khoản thanh toán sớm và chậm.

Nhiều doanh nghiệp sử dụng khoảng thời gian tiêu chuẩn như 30 hoặc 60 ngày sau khi mua hàng trước khi yêu cầu khách hàng nhận khoản thanh toán đầu tiên. Bao gồm thông tin về cấu trúc gói thanh toán và ngày đến hạn.

Khi nào bạn sẽ bắt đầu tính lãi? Bạn có thể cấp tín dụng miễn lãi cho khách hàng trong một số ngày. Ngoài ra, hãy liệt kê lãi suất doanh nghiệp của bạn và liệu bạn có lãi kép hay không.

Một số doanh nghiệp yêu cầu khách hàng đặt tiền xuống khi mua hàng theo hình thức tín dụng. Bao gồm việc khách hàng có phải đặt cọc tại điểm bán hàng trong chính sách của bạn hay không.

Chỉ định xem bạn cung cấp chiết khấu thanh toán sớm hay tính phí thanh toán chậm. Chiết khấu thanh toán sớm và phí thanh toán chậm có thể khuyến khích khách hàng thanh toán kịp thời. Bao gồm khung thời gian cho cả thanh toán sớm và thanh toán muộn.

Khi bạn làm việc với chính sách tín dụng kinh doanh của mình, bạn cũng nên nghĩ về quy trình lập hóa đơn của mình. Việc cấp tín dụng và lập hóa đơn cho khách hàng đi đôi với nhau. Vậy, hóa đơn là gì?

Hóa đơn là hóa đơn yêu cầu thanh toán. Sau khi khách hàng mua hàng theo hình thức tín dụng, hãy gửi hóa đơn cho họ. Hóa đơn bao gồm thông tin về giao dịch mua, ngày lập hóa đơn, ngày đến hạn thanh toán và cách thanh toán.

Rất có thể, một số khách hàng của bạn sẽ không trả lại tiền cho bạn. Bao gồm cách bạn sẽ theo đuổi các khoản nợ chưa thanh toán trong chính sách tín dụng kinh doanh của bạn.

Khi khách hàng không thanh toán, bạn có thể quyết định gửi lời nhắc thanh toán ngày càng khẩn cấp. Nếu khách hàng vẫn không thanh toán, hãy xem xét việc liên hệ với đại lý thu hồi nợ. Nếu khách hàng có nhiều khoản nợ chưa thanh toán, bạn có thể chọn chấm dứt tài khoản của họ.

Trước khi bạn thực hiện chính sách tín dụng cho doanh nghiệp nhỏ, hãy cân nhắc trao đổi với luật sư. Luật sư cho doanh nghiệp nhỏ của bạn có thể đọc qua các điều khoản và điều kiện trong chính sách của bạn.

Luật sư có thể xác minh rằng bạn tuân theo Đạo luật Báo cáo Tín dụng Công bằng. Và, họ (hoặc một kế toán) có thể đưa ra đề xuất về các giới hạn và điều khoản tín dụng mà doanh nghiệp của bạn có thể xử lý.

Suy nghĩ về việc mở rộng tín dụng cho khách hàng? Đảm bảo rằng bạn luôn cập nhật các trách nhiệm lưu trữ hồ sơ của mình. Phần mềm kế toán trực tuyến của Patriot cho phép bạn theo dõi các khoản phải thu chưa thanh toán, tạo hóa đơn, v.v. Nhận bản dùng thử miễn phí của bạn ngay bây giờ!

Cố định khoản tín dụng của bạn trong 3 bước

Bạn có thực sự cần CFO cho doanh nghiệp nhỏ của mình không?

Doanh nghiệp nhỏ của bạn đã chuẩn bị cho một vụ kiện chưa?

S Corporation so với C Corporation:Đơn vị nào phù hợp nhất cho doanh nghiệp nhỏ của bạn?

Mẹo điều chỉnh ngân hàng cho doanh nghiệp nhỏ của bạn