Lùi lại một chút và nghĩ về điều này:Bạn thực sự tốt như thế nào biết khách hàng của bạn? Nếu bạn đang kinh doanh trong lĩnh vực kinh doanh liên quan đến tiền, chẳng hạn như ngân hàng hoặc đại lý bảo hiểm, thì doanh nghiệp đó có thể mang lại lợi ích cho bạn khi liên quan đến khách hàng của bạn.

Quá trình tìm hiểu khách hàng và xác minh danh tính của khách hàng đã trở thành một thông lệ phổ biến ở nhiều doanh nghiệp nhỏ. Để tránh tiếp cận những khách hàng mạo hiểm hoặc khó hiểu, hãy học cách biết khách hàng của bạn.

Biết khách hàng hoặc khách hàng của bạn (KYC) là một quá trình trong đó một công ty nghiên cứu và xác minh danh tính của khách hàng trước khi hợp tác kinh doanh với họ. KYC cho phép bạn tiếp cận những rủi ro tiềm ẩn của mối quan hệ kinh doanh.

Quy trình KYC rất quan trọng để giúp bạn phân tích và giám sát những khách hàng có rủi ro. Và, KYC là một yêu cầu pháp lý để tuân thủ luật chống rửa tiền (AML).

Các công ty thuộc mọi quy mô đều có thể gặt hái được những lợi ích khi biết khách hàng của họ. KYC cho phép bạn tìm hiểu thông tin chi tiết về khách hàng của mình và tránh kinh doanh với các công ty không đáng tin cậy hoặc bất hợp pháp.

KYC có thể giúp đảm bảo bạn không kinh doanh với các công ty có liên quan đến:

KYC cũng có thể giúp bạn tìm hiểu xem khách hàng của bạn có đáng tin cậy khi nói đến tài chính hay không. Bạn có thể kiểm tra xem khách hàng có bất kỳ khoản bồi thường thuế nào về vấn đề kinh doanh hoặc phá sản của họ hay không.

Ý tưởng về việc biết khách hàng của bạn đã đi một chặng đường dài. Và khi công nghệ và rủi ro phát triển, luật liên quan đến việc hiểu rõ khách hàng của bạn cũng vậy. Dưới đây là một số luật đã giúp đưa quy trình KYC vào cuộc sống.

Năm 1970, Quốc hội Hoa Kỳ đã thông qua Đạo luật Bảo mật Ngân hàng. BSA là một sửa đổi cho Đạo luật Bảo hiểm Tiền gửi Liên bang. BSA yêu cầu các ngân hàng nộp năm loại báo cáo cho Mạng lưới Thực thi Tội phạm Tài chính và Bộ Ngân khố:

Đạo luật Yêu nước của Hoa Kỳ năm 2001 đã đưa ra các quy định về KYC và làm cho KYC trở nên bắt buộc đối với tất cả các ngân hàng ở Hoa Kỳ. Đạo luật Yêu nước đã giúp khởi động các yêu cầu KYC và phát triển chúng thành như ngày nay.

Đạo luật này cũng yêu cầu các tổ chức tài chính tuân thủ các quy tắc KYC chặt chẽ hơn, bao gồm Chương trình Nhận dạng Khách hàng (CIP) và Sự siêng năng đến hạn của Khách hàng (CDD).

CIP được phát triển để giúp hạn chế rửa tiền, tài trợ khủng bố, tham nhũng và các hoạt động bất hợp pháp khác. Mục tiêu chính của CIP là để bạn xác minh khách hàng của mình là ai mà họ nói.

CIP yêu cầu bất kỳ cá nhân nào thực hiện một giao dịch tài chính phải được xác minh danh tính của họ. Các tổ chức tài chính sử dụng CIP để xác định các cá nhân muốn thực hiện các giao dịch với họ.

Mặc dù CIP giúp hướng dẫn các doanh nghiệp xác định chính xác các khách hàng rủi ro, nhưng việc xác định mức độ rủi ro là tùy thuộc vào mỗi doanh nghiệp. Để có CIP thành công, hãy hoàn thành phân tích rủi ro về khách hàng của bạn.

Đạo luật Yêu nước yêu cầu các ngân hàng hoặc doanh nghiệp gửi báo cáo hoạt động đáng ngờ nếu phát hiện hoạt động bất hợp pháp hoặc bất thường. Nhưng nếu không biết khách hàng của mình, doanh nghiệp khó có thể đáp ứng được yêu cầu này. Để đáp ứng các quy tắc KYC, CDD bắt đầu thực hiện.

CDD là một yếu tố quan trọng trong việc quản lý rủi ro và bảo vệ bạn và doanh nghiệp của bạn. Với CDD, bạn phải xác định và hiểu các hoạt động của khách hàng. Sau đó, bạn có thể sử dụng thông tin tìm được để đánh giá mức độ rủi ro của chúng đối với doanh nghiệp của bạn.

Sự thẩm định của khách hàng có thể được chia thành một số loại khác nhau:

SDD được sử dụng trong những trường hợp rủi ro rất thấp và CDD đầy đủ là không cần thiết. Ví dụ:bạn có thể thực hiện SDD cho khách hàng có tài khoản có giá trị thấp hơn.

EDD là khi bạn thu thập thêm thông tin CDD về một khách hàng. Thông thường, bạn sẽ thực hiện EDD cho những khách hàng có rủi ro cao hơn để hiểu sâu hơn về hoạt động kinh doanh của họ.

Vào năm 2016, Mạng lưới Thực thi Tội phạm Tài chính mới, hay còn gọi là quy tắc FinCEN, yêu cầu tất cả các ngân hàng phải thu thập tên, ngày sinh, địa chỉ và số An sinh xã hội của những cá nhân sở hữu 25% hoặc nhiều hơn lợi ích vốn cổ phần trong một pháp nhân. Các công ty độc quyền hoặc các hiệp hội không hợp nhất không được bao gồm.

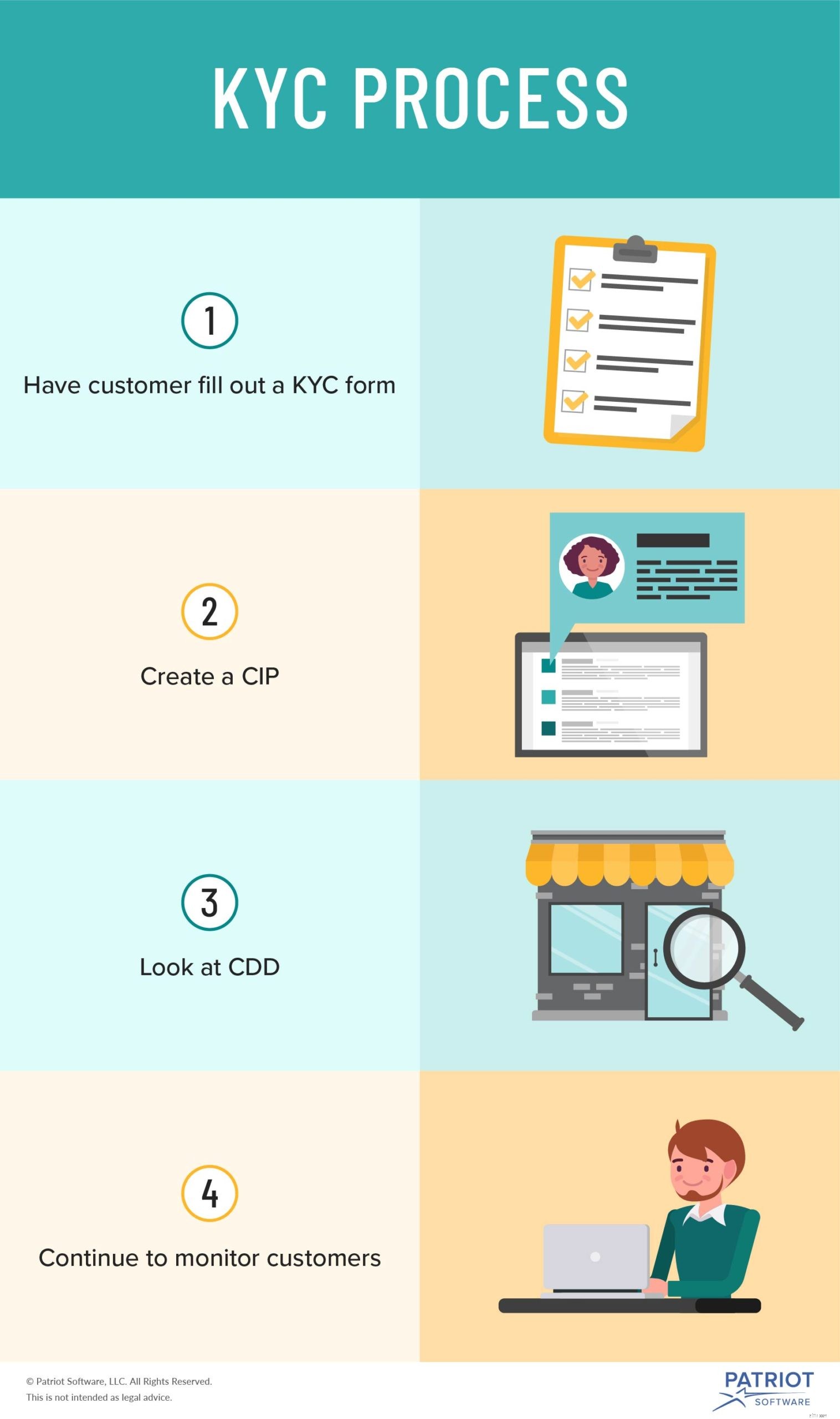

Mặc dù mỗi công ty là khác nhau, quy trình KYC tương tự đối với bất kỳ doanh nghiệp nào muốn biết khách hàng của họ. Sẵn sàng để biết khách hàng của bạn? Thực hiện theo các bước bên dưới.

Khi bạn bắt đầu thảo luận về công việc kinh doanh với một khách hàng tiềm năng, hãy thẳng thắn về chính sách KYC của bạn.

Một số doanh nghiệp chọn để khách hàng tiềm năng điền vào biểu mẫu KYC để hiểu rõ hơn về khách hàng của họ. Biểu mẫu này thường bao gồm:

của khách hàngCác doanh nghiệp cũng có thể sử dụng biểu mẫu điện tử biết khách hàng của bạn để thu thập tài liệu KYC. Bạn có thể sử dụng xác minh danh tính điện tử (ví dụ:Lexis Nexis) để thu thập thông tin về khách hàng tiềm năng của mình. Các chi tiết KYC mà bạn thu thập bằng phương pháp điện tử thường giống với biểu mẫu KYC trên giấy.

Để bắt đầu quy trình KYC của bạn và vẫn tuân thủ, hãy phát triển Chương trình Nhận dạng Khách hàng.

Trong CIP của bạn, hãy phác thảo cách bạn sẽ xác minh danh tính của khách hàng. Bao gồm thông tin bạn sẽ hỏi khách hàng tiềm năng và cách bạn sẽ xác minh thông tin được cung cấp.

Cũng nên xem xét cách bạn sẽ thông báo cho khách hàng về chính sách KYC và quy trình xác minh danh tính của bạn.

Trong khi nghiên cứu CDD, hãy xem xét cả tính năng giải trình đơn giản và nâng cao. Nếu khách hàng của bạn có vẻ rủi ro, hãy dành thêm thời gian để nghiên cứu công ty (hoặc cá nhân) để xác minh họ là hợp pháp.

Khi cần thêm CDD (hay còn gọi là EDD), hãy xem những thứ như:

Sau khi bạn hoàn thành CDD cho một khách hàng, hãy đánh giá mức độ rủi ro của họ. Xem xét việc tạo hồ sơ rủi ro cho từng khách hàng. Bằng cách đó, bạn có thể theo dõi khách hàng và tìm kiếm các mẫu.

Trong chính sách KYC của bạn, hãy phác thảo các mức độ hoặc các yếu tố rủi ro khác nhau. Ví dụ:bạn có thể coi một khách hàng có rủi ro cao nếu họ có nhiều giao dịch gửi đi cao hơn trong tài khoản của mình.

Bây giờ, bạn có thể nghĩ rằng công việc của mình đã hoàn thành sau khi bạn đánh giá rủi ro của khách hàng và xác minh danh tính của họ. Tuy nhiên, KYC là một quá trình liên tục. Chỉ vì một khách hàng đã vượt qua bài kiểm tra KYC của bạn không có nghĩa là họ sẽ không thành công.

Tiếp tục theo dõi từng khách hàng của bạn để biết hoạt động rủi ro. Một số yếu tố bạn nên tiếp tục theo dõi bao gồm:

Nếu bạn nhận thấy khách hàng hiện tại hoặc khách hàng tiềm năng có hoạt động đáng ngờ, hãy chấm dứt mối quan hệ kinh doanh càng sớm càng tốt. Tùy thuộc vào doanh nghiệp của bạn, bạn hoặc ngân hàng của bạn có thể báo cáo hoạt động.

Các tổ chức ngân hàng có thể gửi Báo cáo hoạt động đáng ngờ (SAR) để báo cáo hoạt động bất thường của khách hàng.

Sẵn sàng để hợp lý hóa quy trình kế toán của bạn? Phần mềm kế toán của Patriot cho phép bạn dễ dàng quản lý sổ sách, xem báo cáo, v.v. Bạn còn chờ gì nữa? Bắt đầu với bản trình diễn tự hướng dẫn của bạn ngay hôm nay!

Chúng tôi luôn sẵn sàng duy trì cuộc trò chuyện. Hãy cho chúng tôi một lượt thích trên Facebook và chia sẻ suy nghĩ của bạn về các bài viết mới nhất của chúng tôi.