‘Đây là mùa mua hàng trả lại… kéo dài cả năm. Bởi nếu bạn bán sản phẩm tại cơ sở kinh doanh của mình, bạn biết rằng không phải khách hàng nào cũng hài lòng. Nếu khách hàng muốn mang về một món hàng, bạn cần ghi sổ nhật ký bán hàng và phụ cấp.

Lợi nhuận là một phần bình thường của hoạt động kinh doanh. Nhưng nếu bạn không biết cách hạch toán khoản hoàn trả với bút toán mua hàng và phụ cấp, sổ sách của bạn sẽ không chính xác.

Không chắc chắn làm thế nào để làm điều đó? Đó là nơi bạn bè của bạn tại Patriot đến. Chúng tôi sẽ hướng dẫn bạn từng bước trong quá trình này.

Trả lại hàng mua, hay còn gọi là bán hàng, là khi khách hàng mang lại sản phẩm mà họ đã mua từ một doanh nghiệp, để được hoàn lại tiền hoặc trao đổi. Bất kể sản phẩm của bạn tuyệt vời đến đâu, bạn nhất định phải mua hàng vào lúc này hay lúc khác.

Một khách hàng có thể trả lại một mặt hàng vì một số lý do. Có thể là khách hàng:

Cách bạn xử lý việc trả lại hàng hóa tùy thuộc vào chính sách hoàn trả của doanh nghiệp nhỏ của bạn. Bạn có thể trả lại hàng miễn phí, tính phí nhập kho, chỉ chấp nhận trả hàng khi có biên lai hoặc hoàn toàn không chấp nhận trả hàng. Hoặc, có thể bạn quyết định bồi thường cho khách hàng trả lại hàng bằng tín dụng của cửa hàng.

Trong hầu hết các trường hợp, khách hàng nhận được tiền hoàn lại khi họ trả lại hàng hóa. Bạn cũng có thể đưa ra khung thời gian trả hàng trong các điều khoản và điều kiện thanh toán của mình.

Được rồi, đó là những điều cơ bản về lợi nhuận bán hàng là gì. Bây giờ đến phần lưu trữ hồ sơ — tính toán lợi nhuận trên sổ sách của bạn…

Khi khách hàng mua thứ gì đó cho bạn, bạn (nên) ghi lại giao dịch đó vào sổ sách của mình bằng cách ghi nhật ký bán hàng. Vì vậy, khi một khách hàng trả lại một cái gì đó cho bạn, bạn cần phải đảo ngược các tài khoản này thông qua ghi nợ và ghi có.

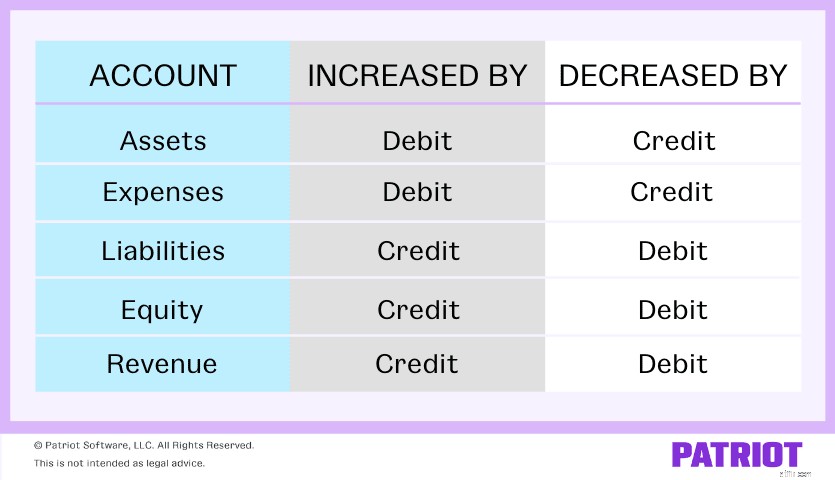

Các khoản ghi nợ làm tăng một số tài khoản và giảm các tài khoản khác. Điều này cũng đúng đối với các khoản tín dụng. Các khoản ghi nợ và ghi có bằng nhau và ngược chiều nhau, vì vậy khi bạn tăng một tài khoản bằng cách ghi nợ, bạn phải giảm một khoản khác bằng một khoản ghi có.

Bạn có thể sử dụng biểu đồ sau để xem các khoản ghi nợ và ghi có tác động như thế nào đến mỗi tài khoản:

Vì vậy, tài khoản mua hàng trả lại bạn cần biết là gì? Chà, có một số tài khoản bạn có thể phải xử lý khi khách hàng trả lại hàng hóa:

Việc hạch toán doanh thu bán hàng có thể rất phức tạp. Tuy nhiên, đừng để bị choáng ngợp bởi các khoản ghi nợ và tín dụng. Sau khi biết được tài khoản nào sẽ tăng và giảm, bạn có thể ghi lại các khoản trả lại mua hàng và các khoản phụ cấp trong sổ sách của mình.

Trách nhiệm của bạn phụ thuộc vào cách thực hiện giao dịch mua ban đầu và cách bạn lập kế hoạch hoàn tiền cho khách hàng.

Tuy nhiên, bất kể khách hàng đã thanh toán như thế nào, một điều vẫn giống nhau:bạn cần cập nhật tài khoản Lợi nhuận và Phụ cấp Bán hàng của mình. Tài khoản này đại diện cho hàng hóa bị trả lại tại doanh nghiệp của bạn.

Tài khoản Lợi nhuận bán hàng và Phụ cấp là một tài khoản doanh thu đối lập, có nghĩa là nó đối lập với tài khoản doanh thu từ lần mua hàng đầu tiên. Bạn phải ghi nợ tài khoản Bán hàng trả lại và các khoản phụ cấp để thể hiện sự giảm sút trong doanh thu.

Bạn đã sẵn sàng hạch toán khoản trả lại hàng mua trong sổ sách kế toán của mình chưa?

Nếu khách hàng của bạn thanh toán bằng tiền mặt, thực tế bạn đã nhận được tiền tại điểm bán hàng. Vì vậy, bây giờ, bạn cần quyết định cách bạn sẽ hoàn lại tiền cho khách hàng:tiền mặt hay tín dụng?

Vì vậy, bạn đã quyết định trả lại cho khách hàng số tiền mà họ đã sử dụng để trả cho sản phẩm của bạn. Bạn đã biết rằng bạn cần ghi nợ tài khoản Lợi nhuận và Phụ cấp Bán hàng của mình. Bây giờ, tài khoản nào để ghi có?

Nếu khách hàng mua hàng bằng tiền mặt, hãy ghi giảm tài khoản Tiền mặt bằng một khoản ghi có. Mục nhật ký trợ cấp mua hàng này làm giảm doanh thu thuần của bạn.

Mục nhập nhật ký bán hàng và phụ cấp của bạn sẽ giống như sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Lợi nhuận bán hàng và phụ cấp | Doanh thu bán hàng | X | |

| Tiền mặt | X |

Thay vì hoàn tiền cho khách hàng bằng tiền mặt, bạn có thể ghi có cho hàng hóa tại doanh nghiệp của mình. Kế toán hoàn trả hàng mua bằng tín dụng cửa hàng tương tự như hoàn lại tiền mặt. Nhưng thay vì nhập vào tài khoản Tiền mặt, bạn ghi có vào tài khoản Phải trả Tài khoản của mình.

Bởi vì bạn không thanh toán ngay cho khách hàng, bạn phải tăng số tiền bạn nợ thông qua mục nhập Khoản phải trả. Điều này làm tăng nợ phải trả của bạn.

Mục nhập nhật ký bán hàng và phụ cấp của bạn sẽ giống như sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Lợi nhuận bán hàng và phụ cấp | Doanh thu bán hàng | X | |

| Tài khoản phải trả | X |

Nếu khách hàng ban đầu thực hiện giao dịch mua bằng tín dụng, thì việc bán hàng là một phần trong khoản phải thu của bạn, tức là tiền mà khách hàng nợ bạn.

Việc ghi lại lợi nhuận mua hàng được thực hiện bằng tín dụng hơi khác so với khi khách hàng thanh toán bằng tiền mặt.

Nếu giao dịch mua ban đầu của khách hàng được thực hiện bằng tín dụng, bạn đã ghi lại giao dịch bán ban đầu bằng cách tăng tài khoản Phải thu tài khoản của mình thông qua ghi nợ.

Khi khách hàng trả lại thứ mà họ đã trả bằng tín dụng, tài khoản Khoản phải thu của bạn sẽ giảm. Đảo ngược mục nhập nhật ký ban đầu bằng cách ghi có vào tài khoản Khoản phải thu của bạn. Mặc dù bạn không mất tiền mặt, nhưng bạn sẽ mất số tiền bạn sẽ nhận được.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Lợi nhuận bán hàng và phụ cấp | Doanh thu bán hàng | X | |

| Các khoản phải thu | X |

Khi hạch toán doanh thu trả lại, bạn cũng nên ghi lại sự gia tăng hàng tồn kho, nếu có (ví dụ:nếu bạn không vứt bỏ hàng hóa).

Để cập nhật khoảng không quảng cáo của bạn, hãy ghi nợ tài khoản Khoảng không quảng cáo của bạn để phản ánh sự gia tăng của tài sản. Và, ghi có vào tài khoản Giá vốn hàng bán để phản ánh sự giảm giá vốn hàng bán của bạn.

Hồ sơ kiểm kê của bạn sẽ trông giống như sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo | Doanh thu bán hàng | X | |

| Giá vốn hàng bán | X |

Tìm kiếm một cách dễ dàng hơn để theo dõi các giao dịch của bạn? Phần mềm kế toán trực tuyến của Patriot cho phép bạn ghi lại thu nhập và chi phí, quản lý biên lai và tài liệu, v.v. Bắt đầu thử nghiệm miễn phí ngay hôm nay!

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là 20 tháng 4 năm 2017.