Khi bạn thành lập công ty, có một số cấu trúc kinh doanh để bạn lựa chọn. Hai loại cấu trúc kinh doanh phổ biến là công ty S và LLC. Nếu bạn đang suy nghĩ về việc chọn một trong những cấu trúc này, hãy tìm hiểu sự khác biệt chính giữa S Corp và LLC và tìm hiểu xem cấu trúc nào phù hợp nhất với bạn.

Nhiều chủ doanh nghiệp phải quyết định giữa việc thành lập S Corp hoặc LLC. Theo Hiệp hội Doanh nghiệp nhỏ Quốc gia, 35% doanh nghiệp nhỏ là LLC và 33% là tập đoàn S. Đó là một cuộc đua khá chặt chẽ.

Vậy, sự khác biệt giữa LLC và S Corp là gì? Ưu nhược điểm của chúng là gì? Nhận câu trả lời cho những câu hỏi này và hơn thế nữa bằng cách xem phần Hỏi và đáp về S Corporation so với LLC của chúng tôi bên dưới.

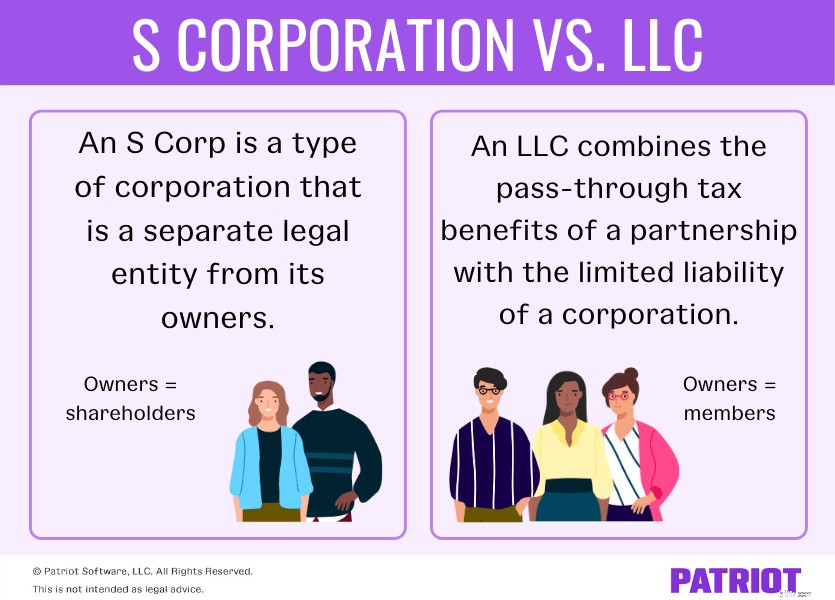

S Corp là gì ? Tập đoàn S, hay tập đoàn S, là một loại hình công ty là một thực thể pháp lý riêng biệt với các chủ sở hữu của nó. Nếu bạn sở hữu một S Corp, bạn có thể nhận được cả tiền lương và tiền phân phối. Để trở thành S Corp, doanh nghiệp của bạn trước tiên phải đăng ký với tư cách là C Corporation hoặc LLC và sau đó chọn trạng thái S Corp bằng Mẫu 2553. Nhiều chủ sở hữu doanh nghiệp quyết định trở thành S Corp vì đặc quyền trách nhiệm hữu hạn.

LLC là gì ? Công ty trách nhiệm hữu hạn (LLC) kết hợp các lợi ích thuế chuyển tiếp của công ty hợp danh (mà chúng ta sẽ đề cập sau) với trách nhiệm hữu hạn của một công ty. Công ty TNHH có thể là một doanh nghiệp một thành viên hoặc nhiều thành viên. Giống như một công ty S, một LLC là một thực thể tách biệt với các chủ sở hữu của nó. LLC là một cấu trúc phổ biến đối với các chủ doanh nghiệp vì tính linh hoạt của nó.

Yêu cầu của công ty S :Theo IRS, bạn chỉ có thể cấu trúc doanh nghiệp của mình như một S Corp nếu bạn đáp ứng tất cả các yêu cầu sau:

Yêu cầu LLC :Mỗi bang đều có những quy định riêng về hình thành và hoạt động của công ty trách nhiệm hữu hạn. Một số doanh nghiệp không được phép thành lập LLC do các quy định của chính phủ (ví dụ:các công ty trong ngành bảo hiểm). Kiểm tra luật của tiểu bang của bạn để xem liệu doanh nghiệp của bạn có thể là một LLC hay không.

Có ba cách chính mà tập đoàn S và LLC khác nhau. Chúng bao gồm:

LLC :Các công ty trách nhiệm hữu hạn sử dụng hình thức thuế chuyển nhượng. Với hình thức đánh thuế chuyển nhượng, bản thân doanh nghiệp không phải trả thuế thu nhập. Thay vào đó, chủ sở hữu báo cáo thu nhập kinh doanh và nộp thuế trên tờ khai thuế cá nhân của họ. Thuế rơi vào chủ sở hữu, dẫn đến các hình thức thuế bổ sung.

Công ty TNHH một thành viên bị đánh thuế như là công ty sở hữu riêng. Chủ sở hữu của một Công ty TNHH một thành viên phải báo cáo lãi và lỗ của doanh nghiệp bằng cách đính kèm Phụ lục C vào tờ khai thuế cá nhân của họ.

Mặt khác, các công ty TNHH nhiều thành viên được đối xử như công ty hợp danh khi tính thuế. Chủ sở hữu báo cáo thu nhập kinh doanh và nộp thuế trên tờ khai thuế cá nhân của họ. Và, mỗi chủ sở hữu phải đính kèm Biểu K-1 vào tờ khai của họ để cho biết lợi nhuận và thua lỗ của LLC. LLC cũng phải gửi Biểu mẫu 1065 cho IRS.

Một LLC có thể chọn bị đánh thuế như một công ty S thay vì nộp Mẫu 2553. Các LLC cũng có thể chọn bị đánh thuế như một công ty bằng cách điền vào Mẫu 8832 và gửi đến IRS. Tuy nhiên, một LLC bị đánh thuế với tư cách là một công ty không nhận được các lợi ích về thuế chuyển tiếp.

Chủ sở hữu của một LLC được coi là tư nhân. Do đó, các thành viên cũng phải đóng thuế tư doanh (thuế An sinh Xã hội và Medicare) cho IRS. Chủ sở hữu chịu trách nhiệm ước tính, thanh toán và báo cáo thuế.

S Corp :Giống như LLC, các tập đoàn S cũng không phải lo lắng về việc đánh thuế hai lần. Lợi nhuận và lỗ được chuyển trực tiếp vào thu nhập cá nhân của chủ sở hữu mà không phải chịu thuế suất doanh nghiệp. Chỉ chủ sở hữu hoặc cổ đông của S Corp mới bị đánh thuế.

Một S Corp chỉ bị đánh thuế ở cấp độ cá nhân, nhưng các cổ đông không phải chịu trách nhiệm cá nhân đối với những tổn thất của S Corp.

Với một công ty S, các cổ đông nhận được tiền lương và doanh nghiệp trả thuế lương cho họ. Các khoản thuế trả lương có thể được khấu trừ như một chi phí kinh doanh từ thu nhập chịu thuế của công ty. Bất kỳ khoản lợi nhuận còn lại nào sẽ được chuyển đến cổ đông dưới hình thức cổ tức.

Nộp Mẫu 1120-S, Tờ khai Thuế Thu nhập Hoa Kỳ cho S Corporation, nếu doanh nghiệp của bạn được cấu trúc như một S Corp. Các chủ sở hữu cá nhân nhận được Biểu K-1, thể hiện các khoản phân bổ từ công ty.

LLC :Các thành viên (chủ sở hữu) của một LLC có thể chọn chủ sở hữu hoặc người quản lý nhất định điều hành doanh nghiệp. Khi nhiều thành viên quản lý một LLC, doanh nghiệp hoạt động giống như một công ty hợp danh hơn.

Công ty S :Tổng công ty phải có hội đồng quản trị và các cán bộ của công ty. Ban giám đốc của An S Corp giám sát việc quản lý và chịu trách nhiệm về các quyết định kinh doanh. Cán bộ công ty (ví dụ:Giám đốc điều hành, Giám đốc tài chính, v.v.) quản lý các hoạt động kinh doanh hàng ngày.

S Corp :S Corps không được có tổng số hơn 100 cổ đông và tất cả các cổ đông phải là công dân Hoa Kỳ. Mặc dù các tập đoàn S không được phép thành lập công ty con, nhưng họ có thể phát hành một loại cổ phiếu.

LLC :Các LLC có thể có số lượng thành viên không giới hạn. Các thành viên này có thể bao gồm công dân hoặc cư dân không phải là công dân Hoa Kỳ. Và, các LLC là công ty con được phép hoạt động không hạn chế. Tuy nhiên, các LLC không thể phát hành cổ phiếu.

Giống như bất kỳ điều gì, có những ưu và nhược điểm khi thành lập LLC hoặc S Corp. Hãy xem những ưu và nhược điểm của từng loại bên dưới.

Ưu điểm của LLC:

Khuyết điểm của LLC:

Ưu điểm của S Corp:

Khuyết điểm của S Corp:

Bắt đầu một LLC :Để bắt đầu một LLC, hãy làm theo các bước bên dưới:

Khi nói đến việc nộp các bài báo của tổ chức, hầu hết các tiểu bang đều có một biểu mẫu mà bạn có thể điền vào. Thông thường, bạn cũng cần phải trả phí nộp đơn để trở thành LLC.

Hãy nhớ rằng các quy tắc bắt đầu một LLC của mỗi tiểu bang có thể khác nhau. Kiểm tra với tiểu bang của bạn để biết thêm thông tin về việc thành lập một công ty trách nhiệm hữu hạn.

Thành lập S Corp :Để thành lập công ty S, trước tiên hãy thành lập một công ty LLC hoặc công ty. Sau đó, nộp Mẫu 2553, Sự bầu cử của một Công ty Cổ phần Doanh nghiệp Nhỏ, để bầu tư cách Tập đoàn S. Hãy nhớ rằng bạn phải đáp ứng các yêu cầu của tập đoàn S để thành lập công ty S Corp (ví dụ:một loại cổ phiếu, ít hơn 100 cổ đông, v.v.).

Bạn cần thông tin sau để điền vào Biểu mẫu 2553:

Gửi thư hoặc fax biểu mẫu đã điền của bạn tới IRS. Bạn không thể nộp Mẫu đơn 2553. Bạn phải nộp Mẫu 2553 không muộn hơn hai tháng và 15 ngày sau khi bắt đầu năm thuế khi bạn muốn cuộc bầu cử của S Corp có hiệu lực.

Cho dù đó là S Corp, LLC hay một loại cấu trúc kinh doanh khác, bạn cần một cách dễ dàng để theo dõi thu nhập và chi phí của doanh nghiệp. Với phần mềm kế toán của Patriot, bạn có thể hợp lý hóa cách ghi lại các giao dịch và quay lại những gì quan trọng nhất… doanh nghiệp của bạn. Hãy dùng thử miễn phí ngay hôm nay!

Đối với tiền của bạn, cái nào tốt hơn:Thuật toán hay cố vấn?

HSA so với FSA:Cái nào tốt hơn cho nhu cầu chăm sóc sức khỏe của bạn?

Cửa hàng bật lên có phù hợp với doanh nghiệp của bạn không?

S Corporation so với C Corporation:Đơn vị nào phù hợp nhất cho doanh nghiệp nhỏ của bạn?

10 Mẹo để lưu trữ sổ sách cho doanh nghiệp nhỏ tốt hơn