Bạn có thể phụ thuộc vào thiết bị để điều hành công việc kinh doanh của mình. Máy tính, ô tô và máy sao chép chỉ là một số tài sản công ty bắt buộc phải có mà bạn sử dụng. Khi đã đến lúc mua thiết bị mới, hãy biết cách hạch toán nó vào sổ sách của bạn bằng cách ghi sổ nhật ký mua thiết bị.

Kế toán tài sản, như thiết bị, tương đối dễ dàng khi bạn lần đầu tiên mua mặt hàng. Tuy nhiên, bạn cũng cần tính đến khấu hao — và cuối cùng là việc xử lý tài sản.

Hãy bắt đầu nhé?

Doanh nghiệp của bạn có thể có một lượng lớn thiết bị mà bạn sử dụng trong các hoạt động hàng ngày của mình. Ví dụ về thiết bị bạn có thể sử dụng trong kinh doanh bao gồm:

Thiết bị, cùng với tài sản của công ty bạn (ví dụ:tòa nhà), tạo nên tài sản vật chất của doanh nghiệp bạn. Nói chung, thiết bị và tài sản thuộc danh mục “tài sản cố định”. Tài sản cố định là tài sản dài hạn (tức là hơn một năm) mà bạn sử dụng trong hoạt động của mình để tạo thu nhập. Các loại tài sản này đều phải khấu hao. Khấu hao phản ánh sự mất giá trị của thiết bị khi bạn sử dụng nó.

Hãy nhớ rằng thiết bị và tài sản không phải là loại tài sản vật chất (tức là hữu hình) duy nhất mà bạn có. Bạn cũng có thể có hàng tồn kho. Không giống như thiết bị, hàng tồn kho là tài sản hiện tại mà bạn mong đợi để chuyển đổi thành tiền mặt hoặc sử dụng trong vòng một năm.

Vì thiết bị thường là tài sản dài hạn, bạn phải ghi lại và tính toán hành trình của nó trong doanh nghiệp của mình. Điều này bao gồm việc ghi lại thiết bị vào sách của bạn:

Khi bạn lần đầu tiên mua thiết bị mới, dài hạn (tức là tài sản cố định), thiết bị đó không có trong báo cáo thu nhập của bạn ngay lập tức. Thay vào đó, hãy ghi lại một mục mua tài sản trên bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ của bạn.

Ghi lại chi phí thiết bị mới trên bảng cân đối kế toán của doanh nghiệp bạn, thường là Tài sản, nhà máy và thiết bị (PP&E).

Và, ghi lại thiết bị mới trên báo cáo lưu chuyển tiền tệ của công ty bạn trong phần đầu tư.

Khi nói đến thiết bị ghi chép, hãy lặp lại báo cáo thu nhập khi bạn bắt đầu sử dụng tài sản. Ghi lại khấu hao hàng năm của tài sản trên báo cáo thu nhập kinh doanh của bạn cho đến khi tài sản khấu hao hết.

Khi bạn mua thiết bị với ý định giữ nó trong hơn một năm, bạn không chỉ tạo một mục nhật ký ghi lại việc mua…

Bạn cũng cần ghi sổ nhật ký để phản ánh khấu hao. Và, ghi nhật ký thiết bị khi bạn loại bỏ tài sản.

Trong một số trường hợp, bạn cũng có thể cần phải ghi lại bất kỳ sự suy giảm tài sản nào đi kèm (tức là khi giá trị thị trường của tài sản nhỏ hơn giá trị bảng cân đối kế toán của nó).

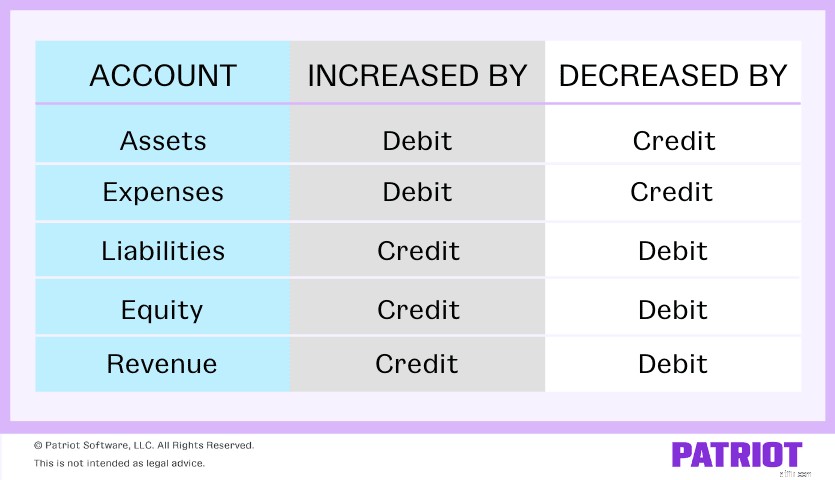

Trước khi chúng ta đi sâu vào cách tạo từng loại mục nhật ký tài sản cố định, hãy tìm hiểu về các khoản ghi nợ và ghi có.

Một lần nữa, thiết bị là một tài sản. Các khoản ghi nợ và ghi có có ảnh hưởng đến tài sản (và các loại tài khoản khác trong kế toán) không? Sử dụng biểu đồ của chúng tôi bên dưới để tìm hiểu:

Sử dụng biểu đồ, các tài khoản tài sản tăng khi ghi nợ và giảm khi ghi có. Hãy ghi nhớ phần thông tin quan trọng này khi chúng tôi đề cập đến các mục nhập nhật ký cho nội dung:

Khi bạn mua thiết bị mới lần đầu tiên, bạn cần ghi nợ tài khoản thiết bị cụ thể (tức là tài sản). Và, ghi có vào tài khoản mà bạn thanh toán cho nội dung từ đó.

Giả sử bạn mua máy tính trị giá 10.000 đô la và thanh toán bằng tiền mặt. Ghi nợ tài khoản Máy tính của bạn $ 10.000 và ghi có vào tài khoản Tiền mặt của bạn $ 10.000. Hãy xem mục nhật ký mua tài sản của bạn có thể trông như thế nào:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Máy tính | 10.000 | |

| Tiền mặt | 10.000 |

Hãy nhớ thực hiện các thay đổi đối với bảng cân đối kế toán của bạn để phản ánh tài sản bổ sung mà bạn có và giảm tiền mặt của bạn.

Thiết bị là tài sản dài hạn, có nghĩa là giá trị của nó sẽ giảm dần khi bạn sử dụng. Việc khấu hao tài sản cho phép bạn bù đắp giá trị ngày càng giảm của nó (và giảm thu nhập chịu thuế của bạn).

Nói tóm lại, khấu hao cho phép bạn phân bổ chi phí của tài sản trong suốt thời gian sử dụng hữu ích của nó (bạn mong đợi nó sẽ tồn tại trong bao lâu).

Có một số cách bạn có thể tính toán chi phí khấu hao của mình, bao gồm khấu hao theo đường thẳng. Khấu hao theo đường thẳng là phương pháp dễ dàng nhất, vì bạn chia đều chi phí của tài sản trong suốt thời gian sử dụng hữu ích của nó.

Giả sử bạn cần tạo các mục nhật ký thể hiện sự khấu hao máy tính của bạn theo thời gian. Bạn dự đoán thiết bị có thời gian sử dụng hữu ích là năm năm và sử dụng phương pháp khấu hao theo đường thẳng.

Để xác định số tiền của mỗi bút toán khấu hao thiết bị, hãy chia giá trị của máy tính cho thời gian sử dụng hữu ích dự đoán:

10.000 đô la / 5 =2.000 đô la

Bây giờ, ghi nợ tài khoản Chi phí Khấu hao của bạn 2.000 đô la và ghi có vào tài khoản Chi phí khấu hao tích lũy của bạn là 2.000 đô la.

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Chi phí khấu hao | 2.000 | |

| Khấu hao lũy kế | 2.000 |

Sau khi hết thời gian sử dụng hữu ích của nội dung, bạn có thể quyết định loại bỏ nó bằng cách:

Việc ghi sổ nhật ký mà bạn thực hiện phụ thuộc vào việc tài sản đã khấu hao hết hay chưa và bạn bán nó để thu lãi hay lỗ.

Nếu tài sản được khấu hao hết, bạn có thể bán nó để kiếm lời hoặc vứt / cho đi. Nếu nội dung không đã khấu hao hết, bạn có thể bán nó và vẫn có lãi, bán nó và lỗ, hoặc ném / cho đi và xóa lỗ.

Giả sử tài sản của bạn đã khấu hao hết và bạn muốn tặng miễn phí. Ghi nợ tài khoản Khấu hao Tích lũy của bạn $ 10.000 và ghi có vào tài khoản Máy tính của bạn $ 10.000. Mục nhập nhật ký của bạn sẽ giống như sau:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Khấu hao lũy kế | 10.000 | |

| Máy tính | 10.000 |

Bây giờ, giả sử khấu hao tích lũy của tài sản của bạn chỉ ở mức 8.000 đô la, nhưng bạn muốn tặng miễn phí. Điều này làm cho khoản lỗ của bạn là 2.000 đô la (10.000 đô la - 8.000 đô la).

Ghi Nợ tài khoản Khoản lỗ khi Xử lý Tài sản 2.000 đô la, ghi nợ tài khoản Khấu hao Tích lũy 8.000 đô la và ghi có vào tài khoản Máy tính của bạn 10.000 đô la. Hãy xem ví dụ về mục nhập nhật ký sau:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tổn thất khi xử lý tài sản | 2.000 | |

| Khấu hao lũy kế | 8.000 | ||

| Máy tính | 10.000 |

Giả sử bạn bán tài sản của mình và cuối cùng kiếm tiền. Để hiển thị mục nhật ký này, hãy sử dụng bốn tài khoản:

Giả sử bạn bán máy tính với giá 4.000 đô la. Khấu hao lũy kế của máy tính là $ 8,000. Ghi nợ tài khoản Tiền mặt của bạn $ 4.000, và ghi nợ tài khoản Khấu hao Tích lũy của bạn $ 8.000.

Bạn cũng phải ghi có vào tài khoản Máy tính của mình $ 10.000 (số tiền bạn đã trả cho thiết bị). Nhưng bây giờ, các khoản ghi nợ của bạn bằng 12.000 đô la (4.000 đô la + 8.000 đô la) và các khoản tín dụng của bạn là 10.000 đô la. Để cân bằng các khoản ghi nợ và ghi có của bạn, hãy ghi lại khoản thu được của bạn là 2.000 đô la bằng cách ghi có vào tài khoản Gain on Diset Disposal.

Đây là cách mục nhập nhật ký của bạn sẽ trông như thế nào:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| XX / XX / XXXX | Tiền mặt | 4.000 | |

| Khấu hao lũy kế | 8.000 | ||

| Thu được khi xử lý tài sản | 2.000 | ||

| Máy tính | 10.000 |

Đã đến lúc hôn các bảng tính để tạm biệt kế toán. Hợp lý hóa cách bạn hạch toán thu nhập và chi phí của doanh nghiệp với Patriot’s phần mềm kế toán . Và với bản dùng thử miễn phí, bạn phải mất gì? Tìm hiểu thêm về của chúng tôi tùy chọn kế toán tại đây .