Là những người trẻ tuổi, chúng ta mới làm quen với thế giới tiền bạc. Chúng tôi thích nó và chúng tôi muốn nhiều hơn thế nhưng chúng tôi không biết điều đầu tiên về tiết kiệm, thuế và đầu tư.

Chúng ta có thể đã nghe nói về cổ phiếu quỹ tương hỗ và thậm chí cả bitcoin nhưng đó là khá nhiều. Nếu bạn muốn đảm bảo tình hình tài chính của mình tốt hơn những gì bạn sinh ra, thì bài viết này là dành cho bạn.

Nói một cách dễ hiểu, những gì bạn muốn là Tự do Tài chính. Có nhiều định nghĩa nhưng nói một cách đơn giản, đó là việc có đủ tiền để sống cuộc sống bạn muốn và chọn cách bạn sử dụng thời gian của mình.

Điều đó nói lên rằng, tự do tài chính là một khái niệm xa lạ với những người trẻ tuổi. Bạn đã được dạy Plato, Luật Joule hoặc kinh tế học lý thuyết nhưng hiếm khi về những việc nên làm về tài chính ở độ tuổi 20 của bạn.

Hoặc, bạn có thể lo lắng về việc cạn kiệt túi tiền khiêm tốn mà bạn có được bằng cách đầu tư vào các thị trường phức tạp, rủi ro cao mà bạn đã từng nghe những câu chuyện đáng sợ.

Dù bằng cách nào, có một điều bạn cần biết - đầu tư ở độ tuổi 20 là rất quan trọng để phát triển sự giàu có của bạn cho những tham vọng trong tương lai và mở khóa an ninh tài chính.

Hơn nữa, bạn sẽ nhận thấy rằng tiết kiệm và đầu tư không đáng sợ bằng nếu bạn được đào tạo về tài chính phù hợp.

Đó là những gì chúng ta sẽ khám phá thêm trong câu chuyện này với các mẹo tài chính hữu ích cho thanh niên.

Hầu hết chúng ta đều muốn có những thứ hiện đại và thú vị bất kể chúng có cần thiết cho chúng ta hay không. Tuy nhiên, điều quan trọng là không mắc vào bẫy của việc phù phép hoặc khoe khoang.

Không mua iPhone mới cũng không sao, không ăn ở nhà hàng đắt tiền hay mua Amazon Echo mới cũng không sao. Nhưng vấn đề là, vung tiền một cách không cần thiết là tấm vé một chiều dẫn đến tình trạng tài chính kém.

Thanh niên càng sớm có thể hiểu điều này càng tốt vì nó sẽ giúp bạn:

Trên thực tế, tiết kiệm và đầu tư tiền của bạn trước với một số tiền nhất quán có thể cho phép bạn mua những thứ tuyệt vời sau đó với lợi nhuận. Hãy hiểu điều này bằng một ví dụ.

Mr Cool Beans muốn có Amazon Echo mới nhất có giá 7.999 USD. Mr Đậu kiếm tiền tiêu vặt 5.000 yên / tháng. Nhưng ông Beans không hạn chế tài chính của mình để mua chiếc Echo có giá gấp 1,5 lần số tiền tiêu vặt của ông.

Thay vào đó, anh ta đầu tư 30% số tiền tiêu vặt của mình hàng tháng thông qua SIP vào một quỹ tương hỗ quốc tế với lợi nhuận 12% đầu tư vào Amazon. Hãy xem tiền của anh ấy tăng lên:

| Khung thời gian | Hiệu trưởng | Lợi nhuận | Tổng số |

| 12 tháng | ₹ 18.000 | ₹ 1.213 | ₹ 19,213 |

| 24 tháng | ₹ 36.000 | ₹ 4,864 | ₹ 40,864 |

| 36 tháng | ₹ 54.000 | ₹ 11.261 | ₹ 65.261 |

Mr Beans có thể sử dụng lợi nhuận của mình để mua Amazon Echo trong vòng chưa đầy 3 năm nếu anh ấy chọn. Ngoài ra, Mr Beans còn học được những bài học tài chính quan trọng nhất định:

Thực hiện nghiên cứu chuyên sâu về các lựa chọn đầu tư của bạn (cho hiện tại và tương lai) có thể cho phép bạn kiểm soát tương lai tài chính của mình. Hơn hết, nó có thể giúp bạn đánh hơi được những kẻ muốn đánh lừa bạn.

Đó là bởi vì không hiếm khi thấy những người bạn, người quen và người thân không đủ tiêu chuẩn đưa ra các mẹo tài chính (không đúng cách) cho thanh niên. Nó có thể dẫn đến các quyết định tài chính tồi.

Thay vào đó, bạn có thể bắt đầu từ những điều cơ bản như tìm hiểu quỹ tương hỗ là gì và tại sao chất lượng quản lý của một công ty lại ảnh hưởng đến cổ phiếu của nó. Như người ta nói, báo trước là báo trước.

Bạn không thể kiếm được một số tiền vô hạn nhưng bạn có thể tiêu nó. Điều đó thật phi lý nhưng người lớn có thể cho bạn biết tiền có thể biến mất một cách đơn giản hoặc giảm một nửa ngay sau khi một phiếu lương được ghi có.

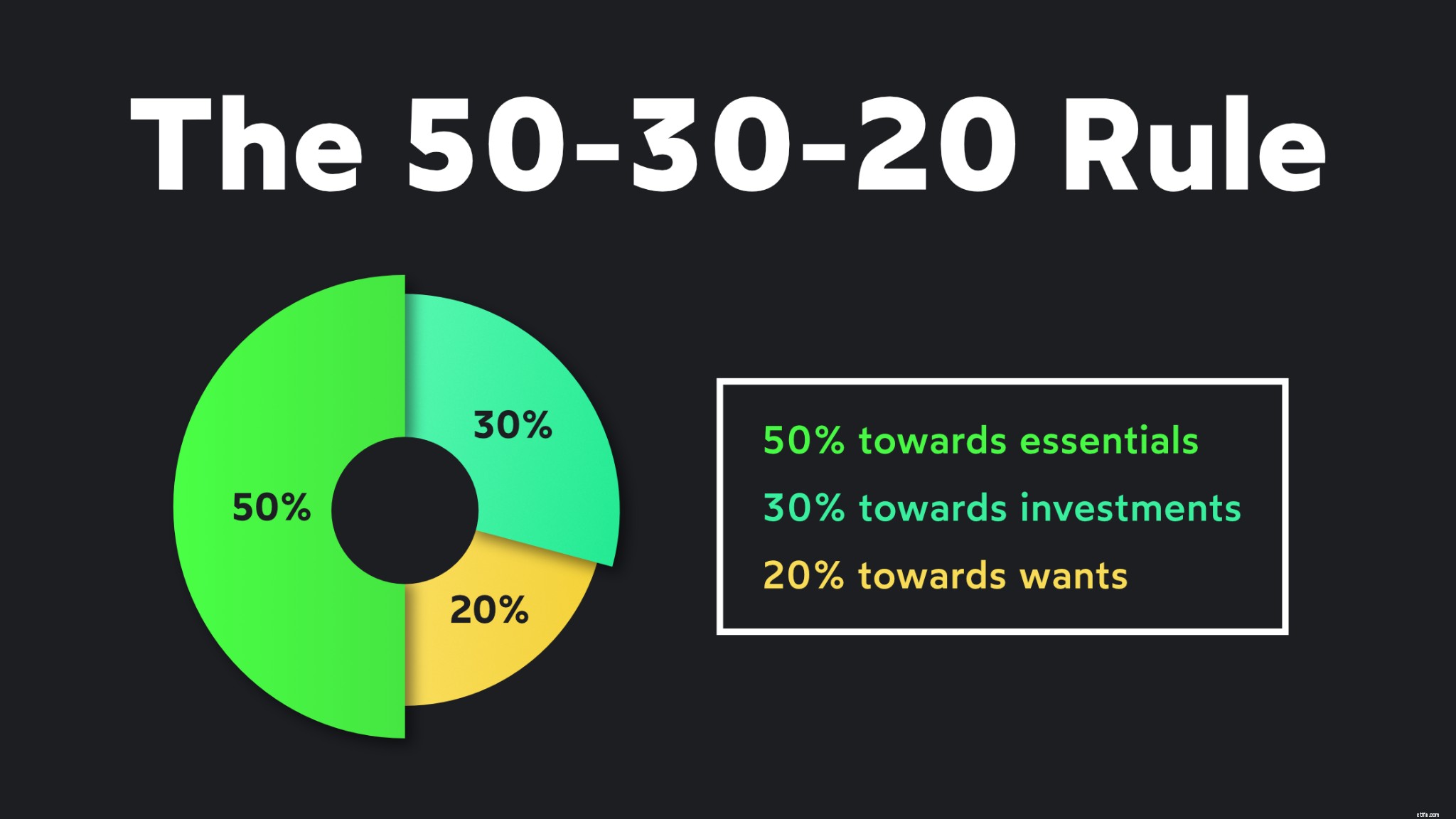

Nguyên nhân sâu xa? Các khoản chi, đầu tiên và quan trọng nhất, nhưng cũng không có khả năng theo dõi các khoản chi đó. Có một cách hiệu quả để giải quyết vấn đề này bằng cách tuân thủ và lập ngân sách.

Lập ngân sách hàng tháng và phân bổ tiền một cách rộng rãi cho các nhu cầu, đầu tư và mong muốn. Quy tắc 50-30-20 có thể giúp bạn điều đó. Khi bạn đã hoàn thành việc đó, hãy theo dõi số tiền của bạn để bạn có thể:

Phát triển một con mắt quan tâm đến chi tiết sẽ giúp bạn sau này trong cuộc sống khi thu nhập, chi phí và đầu tư của bạn tăng lên theo cấp số nhân đến mức bạn phải luôn siêng năng để tránh bội chi.

Có hai quỹ quan trọng mà một thanh niên nên tập trung xây dựng - quỹ khẩn cấp và quỹ F-you. Thêm vào # 2 sau. Quỹ khẩn cấp có thể giúp bạn vượt qua một ngày mưa.

Nó phải có tính thanh khoản cao để bạn có thể rút / đổi tiền của mình trong 24-48 giờ. Hơn nữa, các quỹ khẩn cấp thường là các khoản đầu tư có rủi ro thấp giống như các quỹ thanh khoản.

Bạn có thể coi quỹ khẩn cấp giống như một khoản chi phí hàng tháng không thể thương lượng để nó có thể trở thành lựa chọn dự phòng của bạn trong trường hợp khẩn cấp về sức khỏe hoặc trong thời kỳ tài chính không chắc chắn.

Chắc hẳn bạn đang nghĩ, “Thật là điên rồ! Tôi còn quá trẻ để có thể nghĩ đến việc nghỉ hưu! ”. Nhưng tiết kiệm cho cuộc sống sau khi nghỉ hưu là điều cần thiết vì không phải ai cũng có điều kiện nhận lương hưu.

Tuổi trẻ mang đến cho bạn một bước khởi đầu trong cuộc hành trình đó. Đầu tư một số tiền thấp nhất là ₹ 500 mỗi tháng khi bạn còn là một thanh niên cho đến khi bạn bước sang tuổi 60 có thể giúp bạn tiết kiệm được một khoản đáng kể.

Tất nhiên, bạn có thể tăng định kỳ số tiền bạn đầu tư cho việc nghỉ hưu khi bạn gần 60. Bắt đầu một câu chuyện dài, khởi đầu một thập kỷ với ít nhất 500 yên mỗi tháng có thể là một chặng đường dài.

Chúng tôi đã nói về cách quản lý tiền ở độ tuổi 20 khi còn là một thanh niên. Nhưng có một khái niệm cụ thể trong đó mà hầu hết mọi người đều không thích vì đó là:

Không có điểm để đoán - nó được gọi là "thuế". Bởi vì bạn đang đọc bài viết này, có thể an toàn khi cho rằng bạn muốn đầu tư tài sản của mình. Điều này có nghĩa là bạn sẽ phải cập nhật hai loại thuế:

Nếu bạn đang kiếm tiền tiêu vặt (dưới 2.50.000 yên), bạn thường an toàn trước thuế thu nhập. Nhưng sau này, bạn sẽ phải biết thu nhập chịu thuế của mình là bao nhiêu khi bạn kiếm được lương.

Tiếp theo, giữ một tab về lợi nhuận mà bạn kiếm được khi rút tiền. Bạn sẽ phải trả:

Bạn cũng phải hiểu rằng có những cách có trách nhiệm để tiết kiệm thuế bằng cách đầu tư vào bảo hiểm y tế hoặc một số quỹ tương hỗ như quỹ ELSS. Tìm hiểu thêm về điều đó tại đây:

Sức khỏe của bạn là tài sản lớn nhất mà bạn sẽ đầu tư vào. Hãy đảm bảo rằng bạn bảo vệ nó bằng cách ăn uống đầy đủ, tập thể dục và ngủ đủ giấc. Hãy hoàn thiện bằng cách mua bảo hiểm y tế vững chắc bao gồm mọi thứ.

Tránh đầu tư vào các tài sản yếu như ULIPs có mối liên hệ giữa lợi nhuận với sức khỏe. Chúng không phải là câu trả lời cho cách kiếm tiền ở độ tuổi 20 và bảo vệ sức khỏe.

ULIP cuối cùng không được cung cấp tốt cho sức khỏe hoặc danh mục đầu tư của bạn. Tiếp tục, hãy biết rằng phí bảo hiểm y tế có thể được sử dụng để bù trừ thuế theo Mục 80C.

Sau khi bạn đã có bảo hiểm y tế vững chắc, đã đến lúc bảo hiểm các khía cạnh khác trong cuộc sống của bạn vì bạn sẽ làm việc chăm chỉ để kiếm được số tiền chi trả cho chúng.

Nói chung, đây là những loại bảo hiểm bạn có thể nhận được ở Ấn Độ:

Những lời khuyên tài chính cho thanh niên được đề cập ở trên bao gồm 8 điểm quan trọng có thể giúp bạn bắt đầu hành trình đầu tư của mình một cách đúng đắn. Đầu tư đòi hỏi sự kiên nhẫn và có thể có những thăng trầm.

Nhưng hãy nhớ - tiết kiệm &đầu tư là cách duy nhất để đảm bảo một tương lai tốt đẹp hơn cho bạn và những người thân yêu của bạn. Đừng quên tận hưởng những gì bạn làm được về mặt tài chính ở độ tuổi 20!

Đọc các bài viết này để có kiến thức cơ bản về đầu tư:

1. Danh mục đầu tư tài chính là gì?

2. Cách Xây dựng Danh mục Đầu tư Hoàn hảo

3. Các lựa chọn đầu tư thay thế ở Ấn Độ là gì?