Nếu bạn là một nhà đầu tư Ấn Độ, bạn sẽ biết rằng các từ “an toàn” và “có thể dự đoán được” đồng nghĩa với một trong những lựa chọn đầu tư yêu thích của Ấn Độ, khoản tiền gửi cố định ngân hàng truyền thống.

Nhưng liệu một khoản tiền gửi cố định có đủ để tài sản của bạn thực sự tăng lên theo thời gian, đánh bại lạm phát và giúp bạn đạt được tự do tài chính không? Thật đáng buồn không!

Điều đó chỉ có thể xảy ra nếu tài sản vượt trội hơn lạm phát bằng cách tạo ra lợi nhuận cao hợp lý. Đây là những đặc điểm mà FD của ngân hàng hiện đại không có.

Lợi nhuận tiền gửi cố định hầu như không đánh bại lạm phát và tốt nhất là nằm trong khoảng 4-5%. Tuy nhiên, FDs vẫn được nhiều nhà đầu tư Ấn Độ ưa chuộng và tin dùng.

Nhưng tại sao? Sẽ giúp hiểu được bối cảnh lịch sử của FD để trả lời câu hỏi này.

Vào những năm 1980, RBI đã cho phép các ngân hàng tự do thiết lập lãi suất của riêng họ cho FD (lên đến 8%) đáo hạn trong một năm. Giới hạn này đã được đẩy lên 13% vào những năm 1990 đối với các FD đáo hạn sau 46 ngày.

Hãy tưởng tượng có tùy chọn đầu tư vào một công cụ tài chính an toàn nhưng sinh lợi như vậy vào những năm 1990. Rốt cuộc, 13% là một mức lãi suất tương đối cao ngay cả hiện nay. Tuy nhiên, một cái gì đó đã thay đổi vào đầu những năm 2000.

Lãi suất FD giảm xuống mức thấp nhất mọi thời đại dưới 5%. Đồng thời, các công cụ liên kết với thị trường như cổ phiếu và quỹ tương hỗ bắt đầu trở nên nổi bật khi chúng tạo ra lợi nhuận và tính thanh khoản tương đối cao.

| Tùy chọn đầu tư | Lợi nhuận trung bình:1980-90 | Lợi nhuận trung bình:2000-10 | Lợi nhuận trung bình:2011-21 |

| Tiền gửi cố định | 8-13% | 3,5-5% | 4,5-5,5% |

Điều này cũng giải thích tại sao thế hệ cũ tin tưởng và yêu thích FD - chúng thực sự là một lựa chọn vững chắc vào thời đó. Tuy nhiên, ngày nay chúng nhạt nhòa so với mức trung bình của các quỹ và cổ phiếu tương hỗ.

Ngân hàng cổ điển FD hoạt động theo cách đơn giản. Các ngân hàng cho người vay tiền và họ cần vốn cho việc đó. Họ có quyền truy cập vào số vốn cần thiết bằng cách khai thác vào khoản tiền gửi cố định của bạn.

Đó là lý do tại sao FD có thời gian khóa từ vài tuần đến vài năm. Ngân hàng trả cho bạn lãi suất để đổi lấy các khoản đầu tư của bạn, đó là lợi tức mà bạn kiếm được dao động từ 4,5-5,5%.

FD dành cho Người cao tuổi hoạt động giống như FD thông thường. Tuy nhiên, có một điểm khác biệt quan trọng. Lãi suất tiền gửi có kỳ hạn cố định cao hơn đối với người cao tuổi khoảng 0,5% so với người dân thường.

Một khoản tiền gửi cố định tiết kiệm thuế có thể giúp bạn yêu cầu khấu trừ lên đến ₹ 1,50,000 theo Mục 80C. Nhưng có một cơ hội. FD tiết kiệm thuế có thời hạn khóa là 5 năm. Lợi nhuận trung bình có thể dao động từ 4,5 đến 5,5%.

Tiền gửi cố định linh hoạt là sự kết hợp của tài khoản tiết kiệm / tài khoản vãng lai và tiền gửi cố định. Về cơ bản, nó cho phép bạn truy cập tính thanh khoản cao của tài khoản tiết kiệm và khoản tiền gửi cố định có thể dự đoán được.

FD của công ty được cung cấp bởi NBFC. Chúng thường được biết đến là mang lại lợi nhuận cao hơn so với khoản tiền gửi cố định của ngân hàng thông thường. Lợi nhuận trung bình dao động từ 5,5-6,5%. Tuy nhiên, FD của công ty được coi là không an toàn bằng FD của ngân hàng.

Các khoản tiền gửi cố định của ngân hàng an toàn vì chúng được hỗ trợ bởi chương trình Bảo hiểm Tiền gửi và Bảo lãnh Tín dụng (DICGC), đảm bảo rằng số vốn lên tới ₹ 1,00,000 của bạn, bao gồm cả lãi suất, luôn an toàn.

Lợi nhuận do FD ngân hàng tạo ra có thể dự đoán được và được biết trước khi thực hiện đầu tư. Mặc dù điều này đúng, sự thay đổi lãi suất của RBI có thể có tác động đến lợi nhuận.

FD là các tùy chọn không liên quan đến thị trường, có nghĩa là sự biến động của thị trường chứng khoán không có tác động đến lợi nhuận.

Các trường hợp khẩn cấp có thể dẫn đến tình trạng khan hiếm tiền mặt khiến bạn phải tiếp cận vốn ngay lập tức. Tuy nhiên, bạn không cần phải thanh lý FD của mình - bạn có thể vay theo FD để thế chấp.

Có những lợi ích khi đầu tư vào FD như đã đề cập ở trên. Giá trị lịch sử và lợi tức đảm bảo có thể hấp dẫn các nhà đầu tư có khẩu vị rủi ro thấp hơn.

Sự thật mà nói, FD an toàn nhưng đồng thời, lợi nhuận mà chúng tạo ra hầu như không đánh bại lạm phát và dẫn đến sự trì trệ của cải. Việc đạt được các mục tiêu như tự do tài chính có thể không dễ dàng trong trường hợp đó.

Việc bạn có nên đầu tư vào FD hay không sẽ phụ thuộc vào mục tiêu đầu tư và khẩu vị rủi ro của bạn. Tuy nhiên, có những tài sản khác vượt trội hơn lạm phát bằng cách tạo ra lợi nhuận hợp lý cao hơn FD của ngân hàng. Đọc để biết thêm chi tiết.

Quỹ nợ được biết đến là một loại quỹ tương hỗ tương đối an toàn. Họ thường đầu tư vào trái phiếu xếp hạng AAA / AA + và các chứng khoán nợ khác với mục đích tạo ra lợi nhuận ổn định trong khoảng 6-8%.

| Tùy chọn đầu tư | Lợi nhuận trung bình | Lợi ích của việc lập chỉ mục |

| Các khoản nợ | 6-8% | ✅ |

| Tiền gửi cố định | 4,5-5,5% | ❌ |

Khám phá các quỹ nợ hàng đầu

Các quỹ tương hỗ thanh khoản thuộc loại quỹ nợ và có rủi ro tương đối thấp hơn so với các quỹ tương hỗ khác. Rủi ro thấp không có nghĩa là các quỹ thanh khoản là một sự thúc đẩy.

Họ vẫn có thể tạo ra lợi nhuận hợp lý tốt hơn FD ngân hàng trong khoảng 4-6%. Hơn nữa, rút tiền FD của ngân hàng có thể là một quá trình tẻ nhạt vì cách thông thường đòi hỏi rất nhiều thủ tục giấy tờ.

Bạn cũng có thể phải tính đến giờ nghỉ trưa của giám đốc điều hành ngân hàng. Tuy nhiên, các quỹ thanh khoản dễ dàng hơn rất nhiều để mua lại. Việc rút tiền được xử lý trong 3-5 ngày làm việc, tất cả đều trực tuyến.

Tiền rút của bạn có thể được chuyển thẳng vào tài khoản ngân hàng của bạn trong vòng chưa đầy 30 phút nếu bạn sử dụng Cube ATM. Tìm hiểu thêm về nó tại đây .

| Tùy chọn đầu tư | Trả lại | Tính thanh khoản | Lập chỉ mục |

| Quỹ thanh khoản | 4-6% | Cao | ✅ |

| Tiền gửi cố định | 4,5-5,5% | Thấp | ❌ |

Xem các quỹ thanh khoản tốt nhất

Các quỹ vốn hóa lớn đầu tư vào các công ty đáng tin cậy, đáng tin cậy và mang tính biểu tượng, là những công ty hàng đầu trong ngành theo đúng nghĩa của họ. Họ thuộc danh mục quỹ cổ phần và được biết là tạo ra lợi nhuận trung bình 10-12%.

Đầu tư vào các quỹ vốn hóa lớn thay vì FDs có hai lợi ích. Một, khoản đầu tư của bạn phát triển cùng với thị trường mang lại cơ hội tốt hơn cho lạm phát. Thứ hai, lợi nhuận gần như gấp 2-3 lần FD.

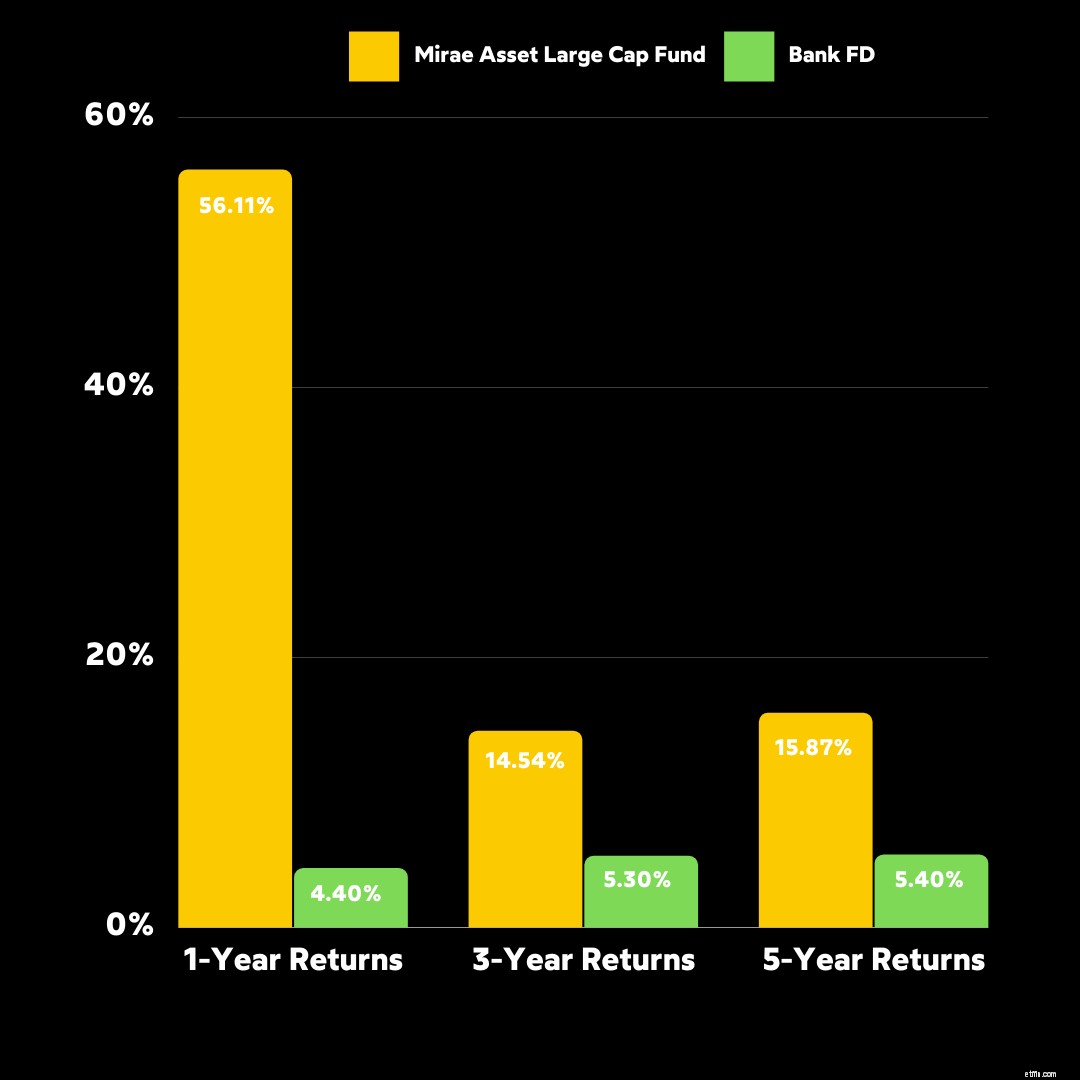

Ví dụ:hãy so sánh lợi nhuận của một quỹ tương hỗ hàng đầu trên ứng dụng Cube Wealth, Mirae Asset Large Cap Fund so với FD của ngân hàng.

Điểm cần lưu ý, các quỹ tương hỗ vốn hóa lớn có rủi ro cao hơn các quỹ nợ, quỹ thanh khoản và FD ngân hàng. Tuy nhiên, chúng được biết là ổn định hơn nhiều so với các quỹ cổ phần khác.

Sẽ là khôn ngoan nếu đầu tư vào các quỹ có vốn hóa lớn dựa trên khẩu vị rủi ro của bạn. Thực hiện Bài kiểm tra phân tích rủi ro miễn phí của Cube để hiểu mức độ rủi ro của bạn và nhận được các lựa chọn đầu tư được đề xuất từ các cố vấn đáng tin cậy.

Cho vay P2P trên Cube Wealth cho phép bạn trở thành người cho vay cho người vay tiền với các NBFC cho vay P2P được RBI chứng nhận, Faircent và LiquiLoans. FD và cho vay P2P có hai điểm chung:

Tuy nhiên, điểm tương đồng kết thúc ở đó là cho vay P2P Trên Cube là một loại tài sản hấp dẫn có thể tạo ra lợi nhuận 8-9,5%. Hơn nữa, cho vay P2P là một nguồn thu nhập thụ động với các khoản thanh toán định kỳ.

Cube cung cấp cho bạn quyền truy cập vào các tùy chọn đầu tư dựa trên rủi ro và những người đi vay đã được kiểm tra kỹ lưỡng. Khám phá cho vay P2P trên Cube

Cho thuê tài sản của Grip on Cube Wealth cho phép bạn trở thành nhà đồng đầu tư vào các tài sản vật chất như ô tô, đồ nội thất, thiết bị, v.v. Đây là một nguồn thu nhập thụ động có lợi hơn FDs như:

| Lợi ích | Cho thuê tài sản theo Grip | Tiền gửi cố định qua ngân hàng |

| Thu nhập thụ động | ✅ | ❌ |

| Trả lại | 12% | 4,5-5,5% |

Xem Grip On Cube

Tiền gửi cố định của ngân hàng là các công cụ an toàn, đáng tin cậy và phi thị trường, đã từng tạo ra lợi nhuận cao. Tuy nhiên, mọi thứ đã thay đổi trong vài thập kỷ qua.

Đầu tư vào FD có thể không tối ưu khi so sánh với các khoản đầu tư khác như quỹ nợ, quỹ thanh khoản, quỹ vốn hóa lớn, cho vay P2P và cho thuê tài sản. Lý do đằng sau điều này là gấp đôi.

Để bắt đầu, FD đã được biết đến là thiếu hụt khi nói đến lạm phát vượt trội. Điều này có thể dẫn đến sự đình trệ của cải, có thể làm trì trệ hoặc kìm hãm danh mục đầu tư của bạn.

Ngoài ra, lãi suất huy động cố định của ngân hàng rơi vào khoảng thấp từ 4,5-5,5%. Đối với bối cảnh, sẽ mất khoảng 6,5 năm để khoản đầu tư 1,00,000 yên chuyển thành 2,00,000 yên nếu bạn đầu tư vào một tài sản có lợi nhuận 12%.

Sẽ mất 1,00,000 yên trong hơn 11 đến 12 năm để gộp thành 2,00,000 yên nếu bạn đầu tư vào FD ngân hàng với lãi suất 5,5%. Khám phá các giải pháp thay thế tốt nhất cho FDs

Xem video này để biết thêm về những cách tốt nhất để đầu tư tiền của bạn