Con đường giành độc lập của Mỹ rất dài và gian khổ, bao gồm cả việc dậm chân lên những chiếc áo khoác đỏ. Theo tinh thần của những người Mỹ đầu tiên đó, bạn cũng có thể tuyên bố độc lập tài chính.

Mặc dù thiết lập cảm giác độc lập về tài chính cá nhân khác với việc tham gia vào một chiến dịch quân sự, nhưng cả hai đều đòi hỏi phải có thái độ tích cực như nhau. Cụ thể, bạn từ chối để một thế lực bên ngoài kiểm soát, đe dọa hoặc bắt nạt bạn — có thể là một quốc vương Anh đội tóc giả hoặc tài khoản ngân hàng của bạn.

Trường hợp điển hình:Nhiều người thậm chí ngại xem số dư tài khoản séc của họ. Họ sợ hãi khi phải ngồi xuống và xem xét kỹ tài chính của mình, vì nó có thể đòi hỏi một số thay đổi lối sống đột ngột và đau đớn.

Nhưng những thay đổi đó là cần thiết nếu bạn muốn độc lập tài chính.

Bước đầu tiên là đánh giá trung thực tình hình tài chính của bạn. Không còn phải che giấu bảng sao kê ngân hàng và hóa đơn của bạn. Không cần cầu nguyện nữa rằng lần quẹt thẻ ghi nợ tiếp theo của bạn được thực hiện.

Bước đầu tiên để đạt được sự độc lập về tài chính là xác định những vấn đề chính mà bạn, ở cấp độ cá nhân, trải qua với tiền bạc. Có thể đơn giản là bạn kiếm được quá ít - hoặc không kiếm được gì cả. Trong trường hợp đó, bạn có thể muốn tập trung sức lực vào công việc thứ hai hoặc một công việc được trả lương cao hơn những gì bạn có.

Đối với những người khác, đó là họ không biết mình đang chi bao nhiêu hoặc mình đang tiêu tiền vào việc gì. Nhìn vào bảng sao kê ngân hàng của bạn. Theo dõi từng xu. Xác định những điểm yếu tài chính của bạn và sau đó đưa vào một số rào cản để giúp bạn đi đúng hướng.

Mặc dù con đường dẫn đến sự độc lập về tài chính có thể dài và quanh co và có thể bao gồm một số kẻ chống lưng, nhưng có một số chỗ đứng về tài chính sẽ giúp bạn không đi quá xa khỏi lối mòn:

Xây dựng ngân sách –Ngồi xuống và cùng nhau lập một kế hoạch chi tiêu. Và gắn bó với nó. Bạn có thể xem xét sử dụng cái này làm mô hình. Đọc thêm về cách xây dựng ngân sách.

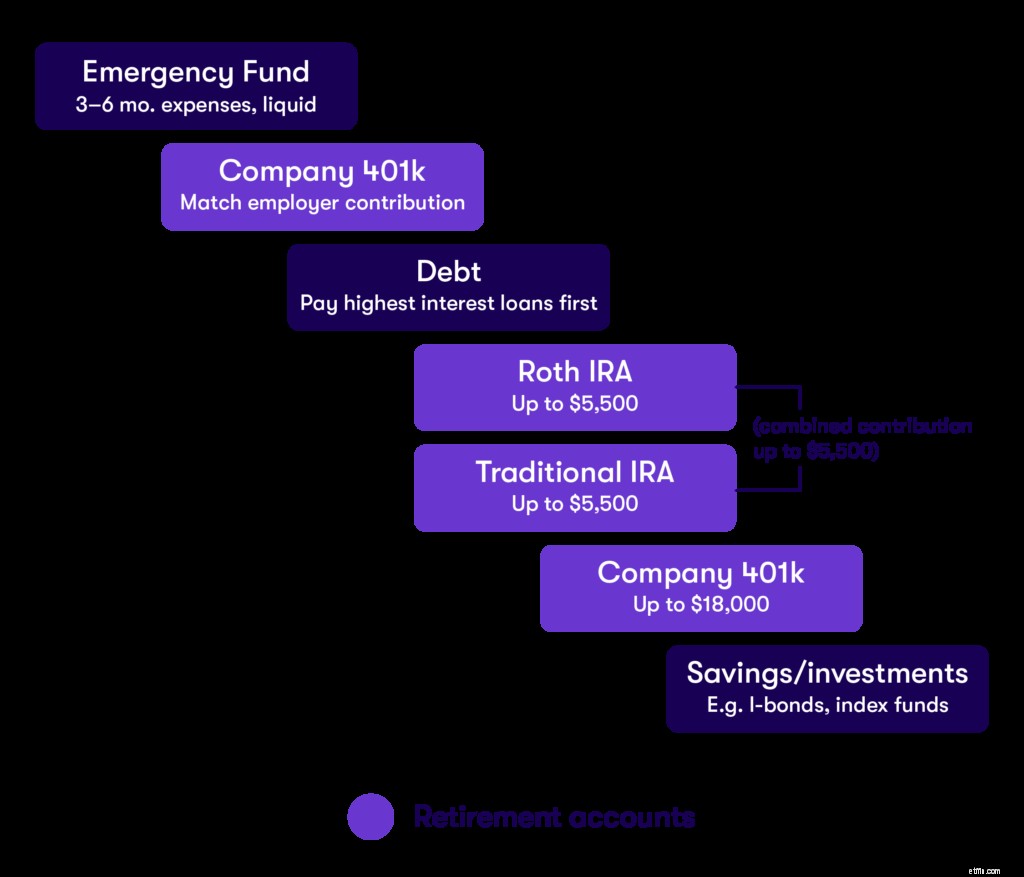

Thiết lập một quỹ khẩn cấp —Nếu bạn nghĩ rằng bạn không cần một cái, thì bạn đã nhầm. Stash khuyên bạn nên tích lũy sáu tháng các chi phí cần thiết trong trường hợp khẩn cấp. Tải xuống Stash và bật Smart-Save để bắt đầu lưu tự động.

Giải quyết khoản nợ của bạn —Bắt đầu bằng cách trả hết lãi suất cao nhất của bạn trước - cho dù đó là số dư thẻ tín dụng khó đòi, khoản vay sinh viên, khoản vay mua ô tô hay khoản nợ khác. Tìm hiểu thêm về cách xử lý nợ của bạn tại đây.

Bắt đầu đầu tư —Có những cách bạn có thể bắt đầu bỏ tiền ra về lâu dài. Stash cho phép bạn bắt đầu với ít nhất là $ 5. Tìm hiểu thêm về đầu tư Stash.

Mở tài khoản hưu trí —Bạn sẽ xem xét bước vào những năm nghỉ hưu của mình trước khi bạn biết điều đó. Hãy bắt đầu lập kế hoạch cho việc đó ngay bây giờ, để bạn có thể sống cuộc sống mà bạn muốn khi bạn không còn làm việc nữa. An sinh xã hội có thể sẽ không đủ để trang trải chi phí của bạn. Cân nhắc tài trợ 401 (k) của bạn, nếu bạn có quyền truy cập vào một trong những nơi làm việc. Nếu không, hãy xem xét thiết lập một tài khoản hưu trí cá nhân (IRA). Nhận Stash Retire tại đây.

Chúng tôi đã chia nhỏ một số chiến lược tiết kiệm trong biểu đồ sau:

Bạn sẽ không trở nên độc lập về tài chính trong một sớm một chiều, vì vậy hãy chuẩn bị tiết kiệm cho chặng đường dài. Trên thực tế, việc xây dựng sự giàu có sẽ đòi hỏi sự hy sinh và bạn có thể sẽ lạc lối vào một lúc nào đó.

Tất cả là do thái độ của bạn. Nó có thể không hài lòng trong thời gian ngắn khi bạn từ chối nhượng bộ những thúc đẩy mua hàng của mình. Nhưng nếu mục tiêu của bạn là độc lập về tài chính, thì sự hài lòng bị trì hoãn sẽ được đền đáp sau nhiều lần.