Giá trị của một nền giáo dục đại học được ghi nhận rõ ràng. Từ việc thu thêm khoảng 1 triệu đô la thu nhập suốt đời đến tăng khả năng tìm được việc làm (và thậm chí giảm nguy cơ phát triển chứng mất trí nhớ!), Lấy bằng cử nhân từ lâu đã gắn liền với chất lượng cuộc sống cao hơn.

Mặc dù con đường dẫn đến tốt nghiệp không hề rẻ - và đắt hơn hàng năm - nhưng vẫn có sự trợ giúp để trang trải chi phí học lên cao. Chính phủ liên bang hàng năm trao hàng tỷ đô la hỗ trợ tài chính và trợ cấp thuế để giúp sinh viên đại học trang trải chi phí đi học - và các khoản vay dành cho sinh viên tư nhân cũng có thể giúp ích.

Nếu bạn đang băn khoăn không biết nên bắt đầu từ đâu, hãy tiếp tục đọc để biết bảng phân tích các lựa chọn trả tiền học đại học.

Không có chiến lược chung nào phù hợp với tất cả khi nói đến việc trả tiền học đại học. Kết hợp và kết hợp các chiến lược được liệt kê dưới đây để tìm ra giải pháp tốt nhất cho chi phí giáo dục của bạn.

Nếu bạn là phụ huynh hy vọng sẽ đưa con mình vào đại học trong tương lai, điều tốt nhất bạn có thể làm là bắt đầu tiết kiệm càng sớm càng tốt. Hãy để lãi suất kép thực hiện một số khoản tiết kiệm cho bạn bằng cách đầu tư sớm vào tài khoản đầu tư có rủi ro thấp.

Nếu bạn là một sinh viên muốn vào đại học, hãy nhớ dành càng nhiều tiền lương càng tốt cho khoản tiết kiệm hoặc kế hoạch 529 của mình. Hãy chủ động sớm để không phải gánh thêm nợ khi còn đi học.

Một sự lựa chọn chưa được sử dụng hết để tiết kiệm cho giáo dục hơn nữa là kế hoạch 529 có lợi về thuế. Một nghiên cứu của Edward Jones vào năm 2017 cho thấy 2/3 người Mỹ không biết kế hoạch 529 là gì và những lợi ích mang lại. Có hai lựa chọn khi quyết định chọn gói 529:Gói Học phí Trả trước và Gói Tiết kiệm Giáo dục.

Theo mô tả của SEC, p kế hoạch hoàn trả học phí cho phép người tiết kiệm “mua đơn vị hoặc tín chỉ tại các trường cao đẳng và đại học tham gia (thường là công lập và trong bang) cho học phí tương lai và các khoản phí bắt buộc theo giá hiện tại cho người thụ hưởng”, trong khi kế hoạch tiết kiệm giáo dục “để người tiết kiệm mở một khoản đầu tư tài khoản để tiết kiệm cho các chi phí giáo dục đại học đủ tiêu chuẩn trong tương lai của người thụ hưởng - học phí, các khoản phí bắt buộc và tiền ăn ở ”. Lợi ích của việc đầu tư vào 529 là tính năng ưu đãi về thuế, cho phép chủ tài khoản bỏ thêm tiền. Có các khoản phí, chi phí và hạn chế cần xem xét với gói 529. D ư vấn các lựa chọn của bạn với một cố vấn tài chính để tìm ra phương án phù hợp nhất với tình hình tài chính của bạn.

Nếu bạn học tại một trường trung học có các lớp Chương trình Xếp lớp Nâng cao, Tú tài Quốc tế hoặc Chương trình Kiểm tra Trình độ Cao đẳng, thì đây có thể là một cách tuyệt vời để đạt được yêu cầu đại học khi vẫn còn ở trường trung học. Nhiều lớp trong số này sẽ không chỉ đáp ứng các yêu cầu tốt nghiệp đối với trường của bạn mà sẽ có một bài kiểm tra hoặc yêu cầu điểm cuối cùng mà trường đại học có thể chấp nhận là hoàn thành tín chỉ lớp. Mỗi trường đại học quy đổi những điểm số và lớp học này khác nhau, vì vậy hãy chắc chắn xem xét điều này khi nộp đơn.

Một số trường trung học có quan hệ đối tác với các trường đại học địa phương để học sinh trung học có thể kiếm được tín chỉ đại học sớm và tham gia các lớp học tại trường cao đẳng. Đây cũng có thể là một cách tuyệt vời để có được cảm nhận về một khuôn viên mà bạn có thể muốn theo học trong tương lai.

Bắt đầu bằng tín chỉ đại học trước khi bạn bắt đầu học năm thứ nhất là một giải pháp đáng kể cho những người lo lắng về chi phí của mỗi lớp học. Một số sinh viên thậm chí có thể tốt nghiệp sớm vì các tín chỉ mà họ đã mang theo từ thời trung học.

Để đăng ký hầu hết hỗ trợ tài chính, bạn cần phải hoàn thành Đơn đăng ký miễn phí cho Viện trợ sinh viên liên bang (FAFSA).

FAFSA là yếu tố xác định tính đủ điều kiện của bạn đối với các khoản trợ cấp, học tập và cho vay của tiểu bang và liên bang. Một số trường cao đẳng và đại học có các yêu cầu bổ sung, vì vậy hãy kiểm tra với bộ phận hỗ trợ tài chính của trường để đảm bảo bạn tuân thủ.

FAFSA bắt đầu có từ ngày 1 tháng Giêng, tuy nhiên, thời hạn ưu tiên có thể thay đổi tùy theo trường. Bạn có thể hoàn thành, gửi và theo dõi trạng thái đơn đăng ký của mình hoàn toàn trực tuyến và có các tài nguyên miễn phí để giúp bạn (và cha mẹ của bạn, nếu có) điền vào biểu mẫu.

Một điểm khác biệt chính giữa sinh viên đại học và sau đại học:sinh viên đại học thường được coi là người phụ thuộc và phải báo cáo thông tin tài chính của cha mẹ như một phần của FAFSA của họ. Sinh viên sau đại học thích được coi là độc lập hơn; những người có tình trạng độc lập không cần báo cáo thông tin tài chính của cha mẹ họ.

Khi một trường cụ thể nhận bạn là sinh viên, họ sẽ cung cấp cho bạn gói hỗ trợ tài chính chủ yếu dựa trên thông tin có trong FAFSA của bạn. Mỗi trường học đều có sự kết hợp khác nhau giữa hỗ trợ dựa trên nhu cầu và hỗ trợ dựa trên thành tích mà họ cung cấp.

Các khoản trợ cấp và học bổng thường được gọi là "viện trợ quà tặng" vì chúng không phải được hoàn trả. Trong khi học bổng thường được trao dựa trên thành tích (tức là thành tích giáo dục), các khoản trợ cấp dựa trên nhu cầu tài chính.

Các khoản trợ cấp phổ biến nhất do chính phủ liên bang trao là Trợ cấp Pell và Trợ cấp Cơ hội Giáo dục Bổ sung Liên bang (FSEOG). Số tiền thay đổi tùy theo nhu cầu tài chính, chi phí đi học, số tiền hỗ trợ khác mà bạn nhận được và sự sẵn có của quỹ tại trường của bạn (chỉ dành cho FSEOG).

Học bổng có thể được cung cấp thông qua trường học cụ thể của bạn hoặc bởi các công ty lớn - như Quỹ học bổng Coca-Cola - thường yêu cầu một đơn đăng ký riêng từ FAFSA. Có một số học bổng toàn phần từ các trường trực tiếp dựa trên thành tích học tập, năng lực thể thao hoặc tình trạng thiểu số.

Bất kể loại học bổng bạn tìm kiếm là gì, tốt nhất nên kiểm tra với trường của bạn để biết danh sách các học bổng hiện có và các yêu cầu của chúng. Bạn cũng có thể tìm kiếm trực tuyến qua College Board, CollegeScholarships.org và Fastweb.

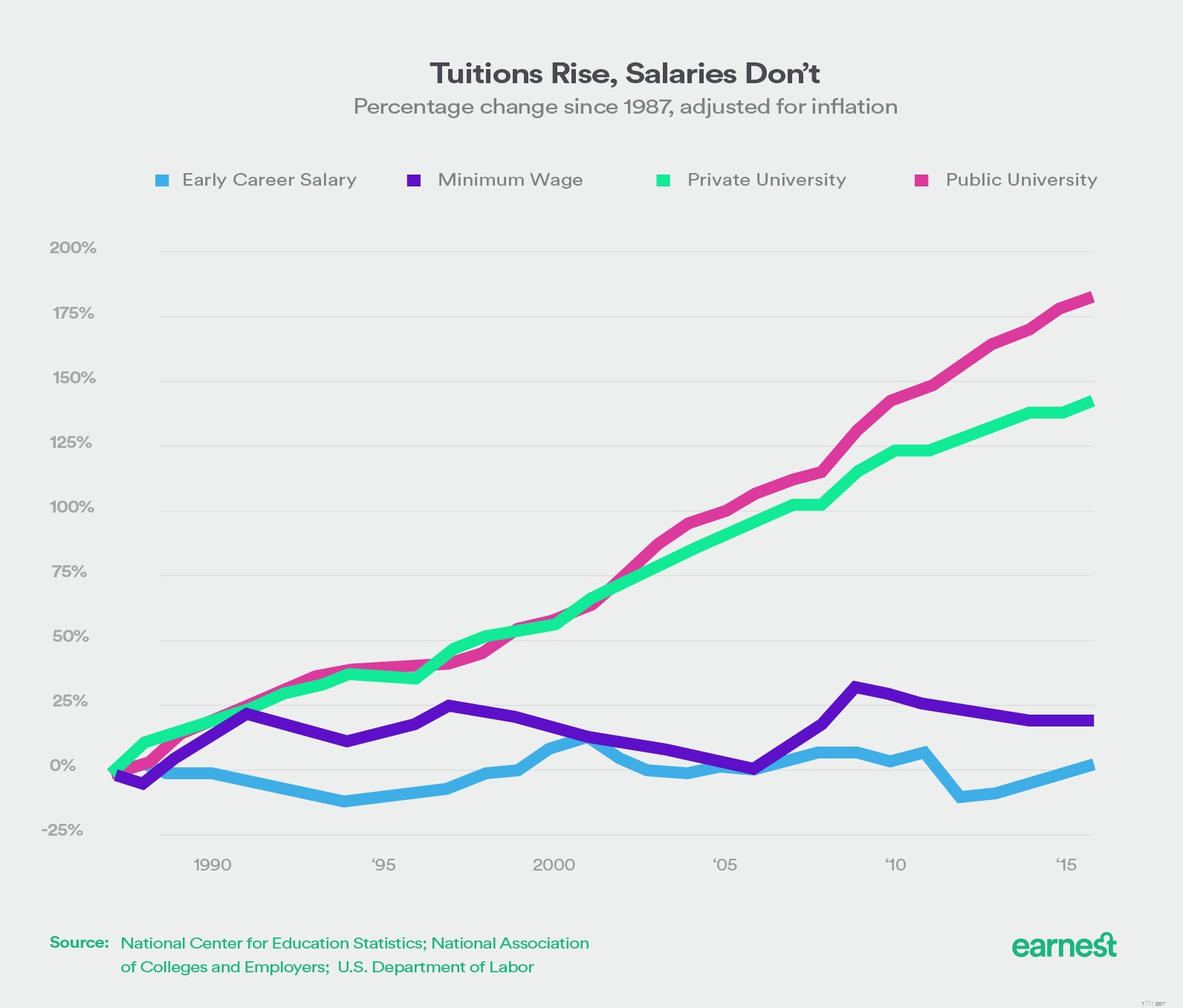

Học phí đại học phụ thuộc vào trường bạn theo học. Tuy nhiên, chi phí của cả trường cao đẳng công lập và tư thục đều đang tăng, và lương không tăng cùng một tốc độ.

Theo College Board, chi phí trung bình chỉ gồm học phí và lệ phí trong năm học 2015 - 2016 là hơn $ 32,000 tại các trường cao đẳng tư thục, $ 9,400 cho cư dân tiểu bang tại các trường cao đẳng công lập và $ 24,000 cho cư dân ngoại bang theo học các trường đại học công lập.

Nhưng trong khi các trường đại học thường báo cáo con số học phí và lệ phí kết hợp, chỉ riêng giá nhãn dán không phải là chi phí tham dự thực sự.

Bạn sẽ muốn tính chi phí ăn ở, sách vở và vật dụng, chi phí cá nhân và phương tiện đi lại để đạt được con số thực. Các trường học hiện được yêu cầu báo cáo ước tính tốt nhất của họ về chi phí đi học (COA) và đó là con số mà bạn nên cân nhắc khi nghĩ về số tiền bạn sẽ trả cho việc học của mình.

Tải xuống hướng dẫn mới của chúng tôi để có được thông tin bạn cần.

Hướng dẫn tải xuốngThường được gọi là Khoản vay Stafford, các khoản vay sinh viên liên bang được trợ cấp và không có tài trợ được cung cấp thông qua văn phòng hỗ trợ tài chính của trường học. Sự khác biệt chính giữa hai điều này là ai là người trả lãi cho các khoản vay trước khi bạn bắt đầu trả nợ (thường bắt đầu sau sáu tháng trôi qua sau khi tốt nghiệp).

Đối với các khoản vay được trợ cấp, bạn cần phải chứng minh nhu cầu tài chính, chính phủ trả (hoặc trợ cấp) lãi suất khi bạn đang đi học, trong thời gian gia hạn và trong bất kỳ thời gian trì hoãn nào khác.

Đối với các khoản vay không cần tài trợ, bạn không cần phải chứng minh nhu cầu tài chính và bạn phải chịu trách nhiệm về tiền lãi tích lũy trong thời gian đi học, thời gian gia hạn và khoản hoãn trả của bạn.

Lãi suất thay đổi tùy theo thời điểm phát hành khoản vay, vì vậy người đi vay nên kiểm tra với Bộ Giáo dục để biết tỷ lệ chính xác.

Bạn có thể vay bao nhiêu dựa trên nhiều yếu tố, chẳng hạn như chi phí tham dự và tình trạng phụ thuộc.

Nguồn:www.studentaid.ed.gov

Phụ huynh của sinh viên đại học cũng có thể vay các khoản vay liên bang theo chương trình cho vay Parent PLUS. Số tiền cho vay tối đa được tính bằng cách trừ đi các khoản hỗ trợ tài chính khác nhận được từ chi phí đi học của sinh viên. Phụ huynh đăng ký các khoản vay này phải trải qua kiểm tra tín dụng cơ bản. Đọc thêm thông tin về các khoản vay CỘNG ĐỒNG, bao gồm cách đăng ký và các tùy chọn trả nợ.

Các khoản vay sinh viên tư nhân thường được sử dụng bởi những người muốn hoặc cần một sự thay thế cho các khoản vay liên bang. Những sinh viên đã sử dụng hết các khoản vay liên bang của mình cũng có thể chuyển sang các khoản vay tư nhân để tài trợ số dư còn lại cho việc học của họ.

Tỷ lệ được xác định bởi mức độ tín nhiệm của người đi vay và có thể rất khác nhau giữa các bên cho vay. Những thứ này có thể được thực hiện bởi sinh viên (thường là với một cosigner khi học ở bậc đại học) hoặc bởi phụ huynh.

Không giống như các loại hỗ trợ tài chính khác, chương trình vừa học vừa làm của liên bang cung cấp cho sinh viên đại học một công việc (tức là bạn phải làm việc để nhận được tiền). Các trường trao tặng quỹ vừa học vừa làm trên cơ sở ai đến trước được phục vụ trước.

Mức lương hàng giờ của bạn không được thấp hơn mức lương tối thiểu của liên bang ($ 7,25 mỗi giờ) và tính đủ điều kiện dựa trên nhu cầu tài chính của bạn. Việc làm có thể trong khuôn viên trường hoặc ngoài khuôn viên trường, mặc dù chương trình vừa học vừa làm của liên bang nhấn mạnh việc làm liên quan đến lĩnh vực học tập của bạn bất cứ khi nào có thể. Bạn có thể chọn nhận phiếu lương trực tiếp hoặc yêu cầu trường học áp dụng thu nhập của bạn cho học phí, lệ phí hoặc tiền ăn ở.

Khuôn viên trường đại học giống như các nền kinh tế vi mô, và có rất nhiều công việc có sẵn xung quanh khuôn viên trường mà có thể không được liệt kê cụ thể là vừa học vừa làm. Chỉ cần nhìn xung quanh khuôn viên của bạn và có thể bạn sẽ thấy sinh viên làm việc ở khắp mọi nơi. Từ nhân viên pha chế, nhân viên phòng tập thể dục, lễ tân, trợ lý nội trú, đại sứ khuôn viên trường, v.v. Đây có thể là những công việc bán thời gian tuyệt vời trong năm học phù hợp với lịch học và mang lại thu nhập bổ sung.

FAFSA thanh toán cho cái gì?

Cách giúp cháu đóng tiền học đại học

4 cách để trả tiền cho trường sau đại học

Phụ huynh có nên trả tiền cho con học đại học không? Làm thế nào để quyết định xem bạn có thể chi trả để giúp trả tiền cho trường học hay không

7 cách để trả tiền học đại học trong đại dịch COVID