Nếu nghịch cảnh xây dựng sức mạnh, nhiều người trong chúng ta sẽ bắt đầu năm 2021 với cơ bắp của một vận động viên thể hình chuyên nghiệp. Năm vừa qua đã mang lại nhiều cú đấm đau đớn:đại dịch, suy thoái kinh tế, thị trường chứng khoán biến động và một cuộc bầu cử mang tính chất quan trọng.

Tuy nhiên, năm đầy tai ương cũng mang lại những bài học quý giá, đặc biệt là vấn đề tài chính của bạn. Bởi vì trong khi đại dịch rất hiếm, thất bại cá nhân lại phổ biến một cách đáng lo ngại. Mái nhà của bạn có thể bị đổ. Ai đó trong gia đình bạn có thể bị ốm nặng. Bạn có thể mất việc.

Quỹ khẩn cấp là tuyến phòng thủ đầu tiên của bạn chống lại những thảm họa như vậy, đặc biệt là tình trạng thất nghiệp. Quy tắc ngón tay cái tiêu chuẩn là tiết kiệm đủ để trang trải các chi phí sinh hoạt cơ bản trong ba đến sáu tháng, nhưng điều đó có thể không còn đủ nữa, Liz Windisch, một nhà hoạch định tài chính được chứng nhận của Aspen Wealth Management ở Denver cho biết. “Khi toàn bộ các ngành công nghiệp biến mất trong một đêm, có thể mất nhiều thời gian hơn thế để tìm việc mới hoặc đào tạo cho một nghề nghiệp mới,” cô nói. Số tiền bạn cần tiết kiệm sẽ phụ thuộc vào hoàn cảnh cá nhân của bạn. Ba đến sáu tháng chi phí có thể đủ nếu bạn ở trong một hộ gia đình có thu nhập kép. Nếu bạn là người làm công ăn lương duy nhất, bạn có thể cần tiết kiệm tới 12 tháng chi phí hoặc hơn.

Đây là số tiền bạn không thể để mất, vì vậy hãy giữ quỹ khẩn cấp của bạn được khóa trong tài khoản ngân hàng được liên bang bảo hiểm hoặc chứng chỉ tiền gửi ngắn hạn (xem Tìm lợi tức cao hơn cho tiền mặt của bạn). Đáng buồn thay, với lãi suất ở mức thấp trong lịch sử, bạn sẽ không kiếm được nhiều, nhưng hãy nhìn vào nó theo cách này:Nếu thu nhập của bạn giảm hoặc biến mất, bạn sẽ không phải chuyển sang thẻ tín dụng — điều này, mặc dù môi trường lãi suất thấp, vẫn tính lãi suất từ 15% trở lên — để thanh toán các hóa đơn.

Có kế hoạch B. Một bài học khác từ đại dịch:Các kế hoạch được xây dựng tốt nhất có thể bị trật đường ray bởi những sự kiện ngoài tầm kiểm soát của bạn. Andrew Marshall, một giám đốc tài chính ở Carlsbad, California, cho biết anh ấy đã nghe tin từ một số người gần đến tuổi nghỉ hưu lo sợ rằng họ sẽ bị cho thôi việc và sẽ không bao giờ có thể tìm được một công việc khác với mức lương xứng đáng. kiếm tiền ngay bây giờ.

“Bài học từ những tình huống này là bạn nên chuẩn bị cho các tình huống thay thế trong trường hợp bạn không thể làm việc cho đến ngày nghỉ hưu mong muốn,” Marshall nói. Ngay cả trước COVID, nhiều công nhân lớn tuổi đã bị buộc phải nghỉ hưu sớm hơn dự định do thu hẹp quy mô công ty, các vấn đề sức khỏe hoặc hoàn cảnh gia đình.

Bài học? Bất kể bạn yêu thích công việc của mình đến mức nào hay bạn nghĩ rằng mình sẽ có thể làm việc trong bao lâu, hãy tiết kiệm như thể bạn nghỉ hưu sớm hơn nhiều. Nếu bạn xoay sở để nghỉ hưu theo điều kiện của riêng mình, số tiền tăng thêm sẽ là nước thịt (và bạn có thể sẽ không gặp vấn đề gì khi tìm cách chi tiêu).

Bảo vệ những người thân yêu của bạn — và chính bạn. Đại dịch là một lời nhắc nhở đau đớn rằng ngay cả những người khỏe mạnh cũng mắc bệnh và đôi khi tử vong. Đảm bảo rằng bạn có đủ bảo hiểm nhân thọ để bảo hiểm cho những người phụ thuộc của mình trong trường hợp có điều gì đó xảy ra với bạn và kế hoạch di sản của bạn đã được cập nhật (xem Lập kế hoạch di sản trong thời gian xảy ra đại dịch). Nếu bạn là nhà cung cấp duy nhất, bạn cũng có thể muốn khám phá bảo hiểm tàn tật. Nhiều người có bảo hiểm khuyết tật thông qua công việc của họ, nhưng có thể không đủ để trang trải chi phí của bạn nếu bạn phải nghỉ việc trong nhiều tháng. Liên hệ với bộ phận nhân sự của công ty bạn để biết chính sách của bạn sẽ trả bao nhiêu mỗi tháng, cùng với các yêu cầu về tính đủ điều kiện.

Đây cũng là thời điểm tốt để xem xét các loại bảo hiểm khác, chẳng hạn như chính sách trách nhiệm pháp lý cho chủ nhà, ô tô và ô tô. Ví dụ:nếu bạn đang lái xe ít hơn, bạn có thể được giảm giá cho bảo hiểm ô tô của mình. Theo Insurify, một trang web so sánh bảo hiểm, trong khi hầu hết các công ty bảo hiểm ô tô đã cung cấp cho các chủ hợp đồng các khoản tín dụng hoặc hoàn lại tiền vào mùa xuân năm ngoái, chỉ 10% cung cấp khoản hỗ trợ thanh toán dài hạn. Bạn có thể giảm phí bảo hiểm của mình bằng cách mua sắm xung quanh.

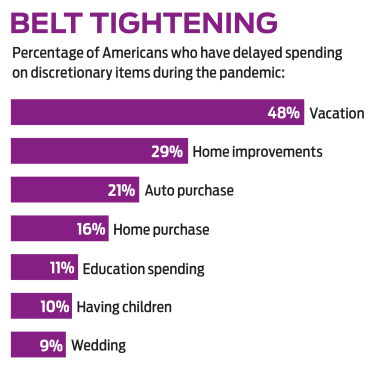

Tận dụng các cơ hội. Ngay cả trong thời kỳ tăm tối, vẫn có những tia sáng le lói. Với lãi suất ở mức thấp kỷ lục, bạn có thể tái cấp vốn cho các khoản vay thế chấp hoặc các khoản vay sinh viên tư nhân và giảm các khoản thanh toán hàng tháng của mình. Đây cũng là thời điểm tốt để xem xét lại ngân sách của bạn. Jason Williams, CFP tại McLean, Va, cho biết:Nếu đại dịch buộc bạn phải cắt giảm chi tiêu, hãy cân nhắc xem liệu bạn có thực sự cần những thứ mà trước đây bạn coi là phải có. tiết kiệm nhiều hơn và cuối cùng là sự linh hoạt về tài chính trong tương lai, ”ông nói.

Đánh giá khả năng đầu tư của bạn. Nếu sự biến động dữ dội của thị trường chứng khoán vào năm 2020 khiến bạn phải đưa ra quyết định đầu tư mà sau này hối hận, thì đã đến lúc bạn nên xem xét kỹ danh mục đầu tư của mình. Haley Tolitsky, một CFP ở Carolina Beach, NC cho biết:“Nếu điều đó hoàn toàn khiến bạn mất ngủ vào ban đêm, thì có lẽ đã đến lúc bạn nên cân nhắc việc đầu tư của mình thận trọng hơn”. đã chứng minh giá trị của việc gắn bó với chiến lược đầu tư của bạn, bất kể điều gì xảy ra trong ngắn hạn. Để có lời khuyên của chúng tôi về các khoản đầu tư trong năm mới, hãy xem Đầu tư vào đâu trong năm 2021.

5 cách để tối ưu hóa tài chính của bạn tốt hơn

Ly hôn Grey:Điều khoản hữu nghị cho tài chính của bạn

Năm 2021 có thể giữ gì cho tài chính của bạn?

Cách chuẩn bị cho bản thân (và tiền của bạn) cho COVID-19 vào năm 2021

Đã đến lúc ăn kiêng tài chính? Có được tài chính của bạn ở trạng thái tuyệt vời vào năm 2021