Đầu tư bất động sản mang lại một cách kiếm tiền đồng thời xây dựng cho tương lai tài chính của bạn — nhưng cũng là một cách dễ dàng để mất áo nếu bạn không cẩn thận.

Nếu bạn thực hiện nghiên cứu của mình và cam kết với các hệ thống đã thử và đúng, bạn có thể kiếm lại tiền và sau đó là một số.

Đó là lý do tại sao chúng tôi muốn điểm qua 8 cách bạn có thể kiếm tiền bằng cách đầu tư vào bất động sản. Tất cả chúng đều khác nhau và chúng tôi chắc chắn không khuyên bạn nên thử tất cả 8 phương pháp. Nhưng đây là một điểm khởi động tuyệt vời nếu bạn mới bắt đầu.

Dưới đây là 8 cách bạn có thể đầu tư vào bất động sản. Phương pháp bạn chọn cuối cùng phụ thuộc vào tình hình tài chính của bạn và những gì bạn hy vọng đạt được.

Chúng tôi cũng sẽ phá vỡ bốn huyền thoại về đầu tư bất động sản. Bắt đầu nào.

Nếu bạn đang tìm cách đầu tư vào bất động sản có rủi ro thấp hơn so với mua bất động sản đầu tư, thì đây là phương pháp dành cho bạn.

Quỹ tín thác đầu tư bất động sản, hoặc REIT, hoạt động giống như quỹ tương hỗ cho bất động sản. Hãy coi chúng như một cái rổ. Trong rổ là các bất động sản khác nhau mà bạn có thể đầu tư. Thay vì đầu tư vào từng cái, bạn đầu tư vào toàn bộ rổ cùng với các nhà đầu tư khác. REIT thường được quản lý bởi một công ty (tức là một quỹ tín thác).

Khoản đầu tư của bạn hướng tới việc mua và phát triển các bất động sản để biến thành lợi nhuận cuối cùng. Các nhà đầu tư được trả cổ tức bằng REIT như một quỹ bình thường.

REIT thường được quản lý bởi một công ty (tức là một quỹ tín thác). Chúng cũng có nhiều dạng khác nhau. Bạn có thể đầu tư vào REITs tập trung vào các tòa nhà chăm sóc sức khỏe như bệnh viện hoặc các tòa nhà bán lẻ như trung tâm mua sắm.

Nhìn chung, REIT là một nơi tuyệt vời để bắt đầu nếu bạn đang muốn bắt đầu đầu tư bất động sản. Bạn không những không phải lo lắng về việc trả những số tiền khổng lồ cho một bất động sản mà còn có thể bắt đầu ngay hôm nay với một nhà môi giới. Đây là một cách tuyệt vời và ít rủi ro để đa dạng hóa danh mục đầu tư của bạn vào bất động sản. Và bạn không bao giờ phải nghĩ về nó giống như một quỹ chỉ số bình thường.

Để biết thêm, hãy xem bài viết của chúng tôi về quỹ tương hỗ để tìm hiểu cách bắt đầu đầu tư với nhà môi giới ngay hôm nay.

Sẵn sàng bỏ nợ, tiết kiệm tiền và xây dựng sự giàu có thực sự? Tải xuống Hướng dẫn cơ bản MIỄN PHÍ về Tài chính Cá nhân của tôi.Thừa nhận đi:Bạn đã nảy ra ý định mua một ngôi nhà dành cho một gia đình và cho thuê để có thu nhập thụ động.

Nếu bạn cẩn thận về tài sản bạn mua và người bạn thuê nó, đó có thể là một cách tuyệt vời để kiếm tiền trong khi bạn trả hết thế chấp cho tài sản đó. Và khi giá thuê nhà tăng lên mỗi năm, thế chấp của bạn sẽ vẫn tương đối cố định — do đó, thu nhập của bạn sẽ tăng lên.

Tuy nhiên, bạn cần lưu ý chi phí ảo khi mua nhà. Đây là những chi phí không nhìn thấy nhưng do hậu quả như bảo trì và sửa chữa thường xuyên mà nhiều chủ nhà sẽ không tính đến khi họ mua nhà lần đầu tiên.

Và vì bạn sẽ là chủ sở hữu của bất động sản, bạn luôn sẵn sàng giải quyết mọi vấn đề có thể phát sinh khi nguyên lý của bạn gọi cho bạn lúc 3 giờ sáng để phàn nàn về sự cố vỡ đường ống.

Ngoài ra, nhiều người cho rằng chủ nhà có thể đặt bất kỳ giá thuê nào họ muốn. Đo không phải sự thật. Họ chỉ có thể đặt giá thuê ở mức giá mà thị trường sẽ hỗ trợ. Nếu nền kinh tế địa phương bắt đầu gặp khó khăn, bạn có thể bị buộc phải thuê tài sản với lãi suất thấp hơn mức thế chấp của bạn. Bạn sẽ bắt đầu mất tiền hàng tháng, điều này có thể làm tổn hại nghiêm trọng đến dòng tiền của bạn.

Nếu bạn sẵn sàng nỗ lực để trở thành một chủ nhà tốt, đây là bài viết của chúng tôi về cách mua nhà.

Bạn muốn biết cách kiếm nhiều tiền như bạn muốn và sống cuộc sống theo điều kiện của bạn? Tải xuống Hướng dẫn kiếm tiền cơ bản MIỄN PHÍ của tôiVụ đột nhập nhà nghe có vẻ như bạn đang cố gắng truy cập vào máy tính lớn của ngôi nhà của mình trong một đoạn dựng phim đột nhập kinh điển.

Nhưng đó thực sự là một cách sinh lợi để kiếm tiền trong lĩnh vực bất động sản.

Đây là cách hoạt động của hack nhà:Bạn mua một tòa nhà nhiều căn hộ. Sau đó, bạn sống trong một căn hộ trong khi bạn cho thuê những căn khác. Điều này cho phép bạn tạo ra tiền thông qua tiền thuê nhà trong khi bạn cắt giảm chi phí của chính mình bằng cách sống trên khu nhà.

Điều này tương tự như mua bất động sản cho thuê. Nhưng thay vì phải bận rộn để bảo trì và sửa chữa cho một tài sản, bạn sẽ chịu trách nhiệm cho tất cả các đơn vị của mình. Đây có thể là một nhược điểm lớn đối với những người muốn tham gia vào việc hack nhà.

Tuy nhiên, nếu bạn có đủ tiền để thuê người sửa chữa hoặc người quản lý tài sản (hoặc nếu bạn chỉ muốn tự mình làm), hack nhà có thể là một cách tuyệt vời để kiếm một số tiền mặt trong bất động sản.

Phần thưởng: Có nhiều hơn một nguồn thu nhập có thể giúp bạn vượt qua thời kỳ kinh tế khó khăn. Tìm hiểu cách bắt đầu kiếm tiền với Hướng dẫn kiếm tiền cơ bản MIỄN PHÍ của tôiNhà lật có vẻ đơn giản:Mua một ngôi nhà, cải tạo nó và sau đó bán nó với giá cao hơn số tiền bạn mua — và nhiều hơn chi phí để cải tạo nó.

Tuy nhiên, những người đi đầu trong nhà nên biết rằng đây là một trong những cách kiếm tiền tiêu tốn nhiều thời gian, tiền bạc và năng lượng nhất trong lĩnh vực bất động sản. Bạn không chỉ cần tiền để mua một bất động sản mà còn cần phải bỏ ra vốn tự có để cải tạo một ngôi nhà.

Một số lời khuyên tốt nhất mà tôi đã được đưa ra là chỉ nên xem xét việc chuyển hướng nếu tôi có một mạng lưới các nhà thầu đáng tin cậy mà tôi có thể dựa vào. Nếu không, rất dễ dàng để vượt quá chi phí.

Và ngay cả khi bạn cải tạo một ngôi nhà, không thể đảm bảo rằng nó sẽ bán chạy hơn trước. Các yếu tố như thị trường bất động sản, nền kinh tế và vị trí cũng đóng một vai trò quan trọng.

Điều đó nói rằng, nó vẫn có khả năng mang lại cho bạn lợi nhuận lớn nếu bạn chơi đúng bài của mình.

Phần thưởng: Bạn đã sẵn sàng để bắt đầu một công việc kinh doanh nhằm nâng cao thu nhập và tính linh hoạt của mình, nhưng không chắc chắn nên bắt đầu từ đâu? Tải xuống Danh sách 30 Ý tưởng Kinh doanh Đã được Chứng minh Miễn phí của tôi để bắt đầu ngay hôm nay (thậm chí không cần rời khỏi ghế dài của bạn).Giống như hack nhà, phương pháp này liên quan đến việc bạn thuê bất động sản mà bạn đã sống. Tuy nhiên, có một sự khác biệt nhỏ đối với cái này:Bạn thậm chí không cần phải sở hữu tài sản để cho thuê.

Với sự ra đời của các trang web như Airbnb và thậm chí Craigslist, bạn có thể thuê các phòng khác nhau trong ngôi nhà hoặc căn hộ của mình để lấy tiền mặt.

Và với sự kết hợp của danh sách phù hợp và vị trí phù hợp, bạn có thể kiếm được một khoản tiền kha khá từ những trang web đó — chẳng hạn như I Will Teach táo bạo này người đọc:

Để biết thêm về cách bắt đầu với Airbnb, đây là bài viết chính thức từ chính công ty.

Ngoài ra, đây là một hướng dẫn tuyệt vời khác từ những người bạn của chúng tôi tại The Points Guy.

Phần thưởng: Nếu đại dịch COVID-19 khiến bạn lo lắng về tiền bạc, hãy xem hướng dẫn Coronavirus Proofing Tài chính của bạn miễn phí của tôi và bảo vệ tiền của bạn trong đại dịch này!Những điều này hoạt động giống như REIT trong đó bạn đầu tư vào một quỹ tương hỗ với các nhà đầu tư khác trong các công ty chủ động quản lý các tài sản khác nhau cho bạn. Điểm khác biệt là quỹ đầu tư bất động sản cũng bao gồm các khoản đầu tư trực tiếp vào bất động sản.

REIT hoạt động giống như cổ phiếu và các chứng khoán khác, trong khi quỹ bất động sản giống như quỹ tương hỗ điển hình của bạn.

Stuart Michelson, giáo sư tài chính của Đại học Stetson giải thích:“Các quỹ bất động sản thường tăng giá trị thông qua việc tăng giá và thường không mang lại thu nhập ngắn hạn cho các nhà đầu tư như REITs”. “Các quỹ bất động sản tăng giá chủ yếu thông qua sự gia tăng giá trị của tài sản.”

Bạn sẽ phải trả phí cao hơn REIT tiêu chuẩn.

Phần thưởng: Bạn muốn biến ước mơ làm việc tại nhà thành hiện thực? Tải xuống Hướng dẫn cơ bản để làm việc tại nhà của tôi để tìm hiểu cách thực hiện công việc tại nhà cho BẠN.Phương pháp này dựa trên các nền tảng web như Fundrise để thực hiện khoản đầu tư cho bạn.

Những nền tảng này cho phép các nhà quản lý bất động sản kết nối với các nhà đầu tư bất động sản tiềm năng để giúp tài trợ cho việc mua hoặc đầu tư các bất động sản khác nhau.

Hãy nghĩ về nó giống như Kickstarter cho bất động sản. Nhưng thay vì một chiếc máy làm mát ngu ngốc sẽ không bao giờ được giao cho bạn, bạn có thể nhận được lợi nhuận như một khoản đầu tư cổ phiếu hoặc trái phiếu thông thường.

Và với nền tảng web, nó có thể là một trải nghiệm trực quan hơn nhiều.

Nếu bạn quan tâm, đây là một số nền tảng đầu tư bất động sản trực tuyến mà bạn có thể sử dụng để bắt đầu:

Giống như quỹ tương hỗ, quỹ đầu tư tư nhân gộp tiền của các nhà đầu tư khác nhau lại với nhau để đầu tư vào tài sản. Tuy nhiên, không giống như REIT hoặc quỹ tín thác bất động sản, các quỹ này thường chỉ dành cho các nhà đầu tư được công nhận có nhiều tiền trong tay để bắt đầu đầu tư.

Để bắt đầu, bạn cần ít nhất 100.000 đô la để bắt đầu đầu tư. Con số đó có thể dễ dàng bắt đầu nằm trong khoảng bảy con số tùy thuộc vào quỹ.

Do đó, giáo dân không thể truy cập được như nhiều tùy chọn khác trong danh sách này. Tuy nhiên, vẫn cần lưu ý trong trường hợp áp dụng cho bạn.

Bạn cần tìm cách kiếm tiền mà không cần rời khỏi nhà? Hãy xem Danh sách 30 Ý tưởng Kinh doanh Đã được Chứng minh miễn phí của tôi để tìm cơ hội hoàn hảo cho phong cách sống của bạn.Tôi thành thật mà nói:Tôi nghĩ rằng nhiều người đầu tư vào bất động sản đang đầu tư tồi. Việc sở hữu một ngôi nhà chỉ trở nên trầm trọng hơn bởi tất cả các BS ngoài đó.

Hãy suy nghĩ về nó. Tất cả chúng tôi đều đã nghĩ đến việc mua một ngôi nhà bốn phòng ngủ và một hàng rào màu trắng trên lát của Giấc mơ Mỹ ™ của riêng chúng tôi.

Tuy nhiên, điều mà nhiều người không nhận ra là đầu tư vào ngôi nhà 4 phòng ngủ có thể nhanh chóng trở thành khoản tiền lớn nhất và mất thời gian trong cuộc đời họ. Trên thực tế, việc mua nhà chỉ là một trong những kịch bản vô hình mà chúng ta mù quáng làm theo mà không cần suy nghĩ kỹ.

Tập lệnh vô hình là những niềm tin định hướng đã ăn sâu vào cuộc sống hàng ngày của chúng ta đến nỗi chúng ta thậm chí không nhận ra chúng đang ở đó.

Tất cả chúng ta đều đã nghe thấy chúng trước đây:

Và mua nhà là một trong những kịch bản đó - mặc dù thực tế rằng đó là một trong những quyết định lớn nhất, thay đổi cuộc đời mà bạn có thể đưa ra.

Trên thực tế, tôi nhận được email mỗi ngày từ những người nói rằng, “Tôi gặp vấn đề tài chính khủng khiếp. Làm ơn giúp tôi! ” và 40% thời gian, nó liên quan trực tiếp đến các khoản thế chấp của họ.

Trong chương 9 của cuốn sách bán chạy nhất trên Thời báo New York của tôi, tôi cực kỳ chỉ trích mọi người mua bất động sản vì họ nghĩ rằng đó là một “khoản đầu tư tốt” hoặc vì họ nghĩ rằng họ đang “ném tiền thuê nhà”.

Những huyền thoại đó - và nhiều huyền thoại khác - chỉ có vậy. Thần thoại. Và chúng đã gây bất lợi cho tình hình tài chính của nhiều người đến nỗi tôi cảm thấy mình cần phải loại bỏ chúng ngay hôm nay.

Dưới đây là bốn điều lầm tưởng về bất động sản bạn cần biết trước khi nghĩ đến việc mua nhà.

Một điều tôi luôn nghe từ những người chuẩn bị mua nhà là “Mua bất động sản là một đầu tư ! Một ngày nào đó, ngôi nhà này sẽ trở nên đáng giá hơn hiện tại. ”

Tôi hiểu rồi. Chúng ta luôn nghe những câu chuyện về những người già cỗi đã mua lại ngôi nhà của họ trong thời kỳ quản lý Truman chỉ với 30.000 đô la và bây giờ nó trị giá 450.000 đô la hoặc bất cứ điều gì.

Khi sự thật là những người nói những điều như thế này không tính đến các yếu tố vô hình như lạm phát và bảo trì.

Nhà kinh tế học Yale và người đoạt giải Nobel Robert Shiller đã báo cáo rằng từ năm 1890 đến năm 1990, tỷ suất sinh lợi của bất động sản nhà ở chỉ bằng khoảng KHÔNG sau lạm phát.

Các nhà môi giới bất động sản và chủ nhà sẽ tràn ngập hộp thư đến của tôi với những bức thư căm thù vì đã nói điều này, nhưng bất động sản là khoản đầu tư được đánh giá cao nhất ở Mỹ. Ngay cả Warren Buffett, một trong những người đàn ông giàu có nhất thế giới, cũng chỉ ra rằng những ngôi nhà không nhất thiết phải tăng giá trị. Nhân tiện, anh ấy vẫn sống trong ngôi nhà năm phòng ngủ mà anh ấy mua ở Omaha, Nebraska, vào năm 1958.

James Altucher đã viết về lý do tại sao các doanh nhân không nên mua nhà và ông gợi ý những điều sau:

“Lấy 1/5 số tiền trả trước. Khởi nghiệp.

Khoản đầu tư của bạn có thể về 0 (điều này cũng có thể xảy ra với một ngôi nhà) nhưng nó cũng có thể lên đến 10.000% lợi nhuận.

Cuối cùng, là một doanh nhân, nếu bạn đủ kiên trì, bạn sẽ nhận được một trong 10.000% lợi nhuận đó. Và bạn sẽ kiên trì vì bạn đã không lãng phí tất cả tiền bạc và thời gian để mua một ngôi nhà mà bạn phải trả. ”

Một độc giả từng nói với tôi, “Ramit, tôi trả 1.000 đô la / tháng khi thuê căn hộ của mình, vì vậy tôi chắc chắn có thể trả 1.000 đô la một tháng cho khoản thế chấp và xây dựng vốn chủ sở hữu!”

Vì vậy, tôi hỏi cô ấy, "Chà, căn hộ của bạn đẹp như thế nào?"

Cô thừa nhận rằng sàn gỗ cứng đã cũ và nhà bếp đã rất lỗi thời.

“Vậy bạn sẽ muốn một ngôi nhà như vậy,” tôi hỏi, “hay bạn sẽ muốn một nơi đẹp hơn - một ngôi nhà có trần giật cấp, các thiết bị mới hơn và một ban công đủ rộng để giải trí?”

Cô ấy nhìn tôi như thể tôi là một con ngốc. “Tất nhiên là tôi muốn một ngôi nhà đẹp hơn.”

“Được rồi,” tôi trả lời. “Nhưng điều đó sẽ đắt hơn tiền thuê hiện tại của bạn, phải không?”

Khi tôi nói điều đó, một bóng đèn vụt tắt trong đầu cô ấy. Cô ấy thậm chí còn chưa tính đến điều đó.

Rất có thể những người muốn mua nhà cũng không. Tất nhiên, bạn sẽ muốn một ngôi nhà đẹp hơn căn hộ bạn đang thuê - ĐẶC BIỆT nếu bạn đang cam kết đầu tư dài hạn như một khoản thế chấp. Nhưng điều đó có nghĩa là khoản thanh toán hàng tháng của bạn sẽ cao hơn.

Tất nhiên, điều đó có vẻ khá rõ ràng - nhưng đó mới chỉ là khởi đầu.

Điều mà nhiều người thường bỏ qua khi nói rằng họ không muốn vung tiền vào việc thuê nhà là Chi phí ma quái.

Chi phí Phantom là những thứ như:

Những chi phí này sẽ cộng thêm hàng trăm mỗi tháng vào chi phí sinh hoạt của bạn.

Rốt cuộc, bạn không chỉ trả tiền thế chấp mỗi tháng. Bạn cũng sẽ trả tiền mua lò nướng nếu nó bị hỏng hoặc máy nước nóng nếu nó không hoạt động hoặc vấn đề về gián mà bạn thừa hưởng từ chủ sở hữu trước đó.

Khi bạn thuê nhà, bạn có thể chỉ cần gọi cho chủ nhà của mình nếu có bất kỳ điều gì trong số đó xảy ra và họ sẽ thanh toán.

(Nhân tiện, câu trả lời phổ biến ở đây là:"Chủ nhà tính tất cả những thứ đó vào tiền thuê nhà của bạn. Họ sẽ không cho thuê chỗ của họ nếu họ không thể kiếm được lợi nhuận!" Điều này không chính xác. Chủ nhà không tính phí của họ. chi phí là + lợi nhuận. Chủ nhà tính phí mà thị trường sẽ chịu . Một số kiếm được lợi nhuận, nhưng nhiều người trong số họ thua lỗ mỗi tháng.)

Tuy nhiên, khi bạn sở hữu, bạn phải sửa những thứ đó hoặc gọi người khác sửa chúng cho bạn. Và tất nhiên, điều đó đến từ túi tiền của chính bạn.

Chắc chắn rồi, thợ sửa ống nước ở đây và người diệt mối ở đó nghe không tệ lắm… nhưng hãy tưởng tượng rằng trong quá trình sở hữu một ngôi nhà, mái nhà của bạn bị vỡ. Đột nhiên, đó là 25.000 đô la bạn cần đầu tư vào việc sửa chữa.

Vì vậy, ngay cả khi bạn có một khoản thế chấp bằng với tiền thuê nhà - giả sử là 1.000 đô la - bạn vẫn cần thêm 40-50% vào số tiền hàng tháng đó để tính vào chi phí ảo. Giờ đây, bạn đang trả gần 1.500 đô la / tháng.

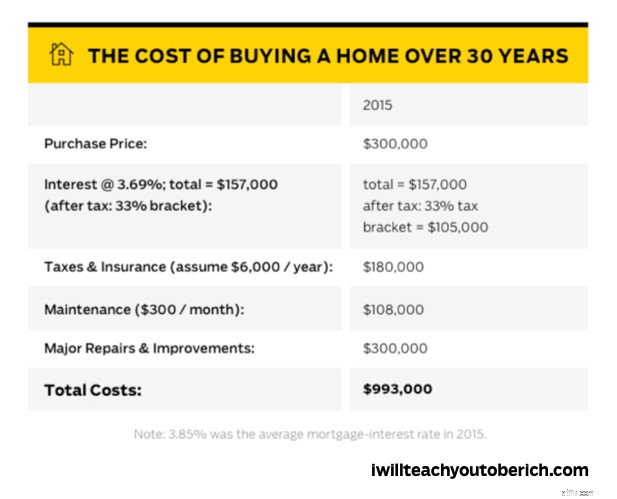

Kiểm tra đồ thị này. Nó cho thấy chi phí thực sự của việc mua một ngôi nhà trong vòng 30 năm.

Nếu bạn mua một căn nhà trị giá 300.000 đô la ngày hôm nay, trong vòng 30 năm, nó có thể khiến bạn mất gần 1 TRIỆU đô la.

Cuối cùng, bạn sẽ không ném tiền của mình đi khi thuê - nhưng bạn sẽ vứt tiền của mình nếu bạn mua một ngôi nhà mà không biết mình đang làm gì.

Trong video dưới đây, tôi phá vỡ những lầm tưởng về việc thuê và mua nhà một chút. Kiểm tra nó ra.

Nếu lo lắng về tài chính cá nhân của mình, bạn có thể cải thiện chúng mà không cần rời khỏi ghế dài. Hãy xem Hướng dẫn Cơ bản về Tài chính Cá nhân của tôi để biết các mẹo mà bạn có thể thực hiện NGAY HÔM NAY.Dừng nó lại. Ngay bây giờ.

Đây thực sự là hai huyền thoại trong một - nhưng cả hai đều đúc kết lại một ý tưởng:Mọi người nghĩ rằng họ có thể đảm bảo rằng họ sẽ kiếm tiền bằng cách đầu tư vào bất động sản.

Tôi đang nói về đòn bẩy và tiết kiệm thuế và CẢ HAI có thể khiến bạn mất tiền.

Cuối cùng, cả đòn bẩy và khoản giảm thuế bạn nhận được từ việc mua nhà đều không phải là lý do đủ chính đáng để biện minh cho việc đầu tư vào bất động sản.

Đầu tư bất động sản có thể là một cách thú vị và thú vị để đa dạng hóa tài sản của bạn. Nếu bạn chơi bài đúng cách và thực hiện nghiên cứu của mình, sẽ không có gì cho biết bạn có thể kiếm được bao nhiêu tiền thông qua các khoản đầu tư này.

nhưng bạn phải cẩn thận. Bất động sản có xu hướng là một thị trường rất dễ biến động và có rất nhiều mối nguy hiểm xảy ra nếu bạn không lưu ý đến một số yếu tố nhất định. Để tìm hiểu thêm về điều này, hãy nhớ xem các tài nguyên tốt nhất của chúng tôi về chủ đề bên dưới: