Loạt bài về Cuộc sống phi thường hàng tháng của tôi là điều mà tôi thực sự thích làm. Đầu tiên là JP Livingston, người đã nghỉ hưu với tài sản ròng hơn 2.000.000 đô la ở tuổi 28. Cuộc phỏng vấn hôm nay là với Tanja Hester, người đã nghỉ hưu vào cuối năm 2017 ở tuổi 38.

Loạt bài về Cuộc sống phi thường hàng tháng của tôi là điều mà tôi thực sự thích làm. Đầu tiên là JP Livingston, người đã nghỉ hưu với tài sản ròng hơn 2.000.000 đô la ở tuổi 28. Cuộc phỏng vấn hôm nay là với Tanja Hester, người đã nghỉ hưu vào cuối năm 2017 ở tuổi 38.

Bạn có thể biết cô ấy từ blog tuyệt vời Our Next Life. Cuộc sống tiếp theo của chúng ta là một trong những blog yêu thích của tôi, vì vậy tôi rất vui vì Tanja đã đồng ý với cuộc phỏng vấn này!

Trong cuộc phỏng vấn này, bạn sẽ học:

Và nhiều hơn nữa! Cuộc phỏng vấn này chứa đầy những thông tin có giá trị!

Tôi đã hỏi bạn, độc giả của tôi, tôi nên hỏi cô ấy những câu hỏi nào, vì vậy dưới đây là những câu hỏi của bạn (và một số câu hỏi của tôi) về câu chuyện của Tanja và cách cô ấy đã đạt được nhiều thành tựu như vậy. Đảm bảo rằng bạn đang theo dõi tôi trên Facebook để bạn có cơ hội gửi câu hỏi của riêng mình cho cuộc phỏng vấn tiếp theo.

Nội dung liên quan:

Xin chào Michelle! Cảm ơn vì đã dùng bữa cùng tôi. &# 128578; Chúng tôi cảm thấy như bây giờ chúng tôi đang sống một cuộc sống kỳ diệu như những người về hưu sớm, nhưng không có điều kỳ diệu nào đối với cách chúng tôi đến đây. Chúng tôi đã chi tiêu ít hơn rất nhiều so với số tiền kiếm được trong nhiều năm liên tiếp, kiếm tiền dễ dàng hơn và nhanh hơn nhờ mức lương trên trung bình (cả hai đều kiếm được sáu con số trong vài năm làm việc cuối cùng của chúng tôi) và chúng tôi đã cố gắng đưa ra một số quyết định thông minh khác cùng với đường. Nhưng chúng tôi không làm giàu bằng Bitcoin hay xây dựng một công ty khởi nghiệp kỳ lân hay nhận tài sản thừa kế hay bất cứ thứ gì khác. Chúng tôi chỉ tập trung vào mục tiêu của mình và cố gắng thực hiện nó, từng chút một.

Cụ thể hơn, chúng tôi tập trung vào ba điều lớn:

1. Mua nhà ít hơn khả năng chi trả của chúng tôi. Các ngân hàng sẽ vui vẻ cho chúng tôi vay gấp ba lần số tiền chúng tôi trả cho căn nhà của mình ở Tahoe, nhưng chúng tôi vẫn cố chấp và tự chi trả ngân sách của mình. Chúng tôi đã may mắn khi có thể mua được ở mức gần như đáy của thị trường vào năm 2011, nhưng mặc dù chúng tôi có thể mua được nhiều nhà hơn khi đó với một mức giá khá tốt, chúng tôi vẫn giữ ngân sách khiêm tốn và điều đó cho phép chúng tôi trả hết thế chấp của mình trong chỉ hơn năm năm, sau đó cho phép chúng tôi tiết kiệm nhiều hơn trong năm làm việc cuối cùng cũng như nghỉ hưu sớm mà không cần thế chấp, có nghĩa là chi phí sinh hoạt cơ bản của chúng tôi là tối thiểu.

2. Thanh toán cho chính chúng ta trước và tự động hóa điều đó. Chúng tôi thiết lập các khoản tiền lương của mình sao cho một phần lớn chuyển thẳng vào tiền tiết kiệm mà chúng tôi không bao giờ nhìn thấy số tiền đó và có một phần lớn khác được thiết lập để tự động đầu tư của chúng tôi với mỗi lần trả lương. Chúng tôi chỉ giữ một phần nhỏ trong tổng thu nhập của mình trong tài khoản séc của mình, và vì vậy chúng tôi cảm thấy đó là tất cả những gì chúng tôi phải chi tiêu. Nhưng quan trọng hơn, tiết kiệm không phải là lựa chọn mà chúng ta phải thực hiện, mà điều này sẽ dựa vào sức mạnh ý chí mà chúng ta không phải lúc nào cũng có. Nó chỉ xảy ra mà chúng tôi không làm gì cả. Đối với những người không phải là người tiết kiệm bẩm sinh (như chúng tôi!), Tôi không thể khuyên bạn nên đưa ra quyết định và tự động hóa khoản tiết kiệm của mình.

3. Không thổi phồng lối sống của chúng tôi. Trong thập kỷ cuối cùng của sự nghiệp, chúng tôi đã chia mọi khoản tiền thưởng và mỗi lần tăng lương. Vì vậy, vào đầu mỗi năm, chúng tôi sẽ tăng các khoản đầu tư tự động của mình ít nhất bằng khi tiền lương của chúng tôi tăng lên, có nghĩa là chúng tôi chưa bao giờ cảm thấy mình được tăng lương và chúng tôi không bắt đầu chi tiêu nhiều hơn. Khi bạn thêm hiệu ứng kép của tất cả những khoản tăng mà chúng tôi đã chia, nó sẽ cộng lại một con số khá lớn! Nhưng đối với chúng tôi, vì chúng tôi đã làm dần dần theo cách đó và chỉ giữ số tiền phải chi tiêu ổn định, nên việc tiết kiệm với tỷ lệ cao chưa bao giờ là một sự hy sinh.

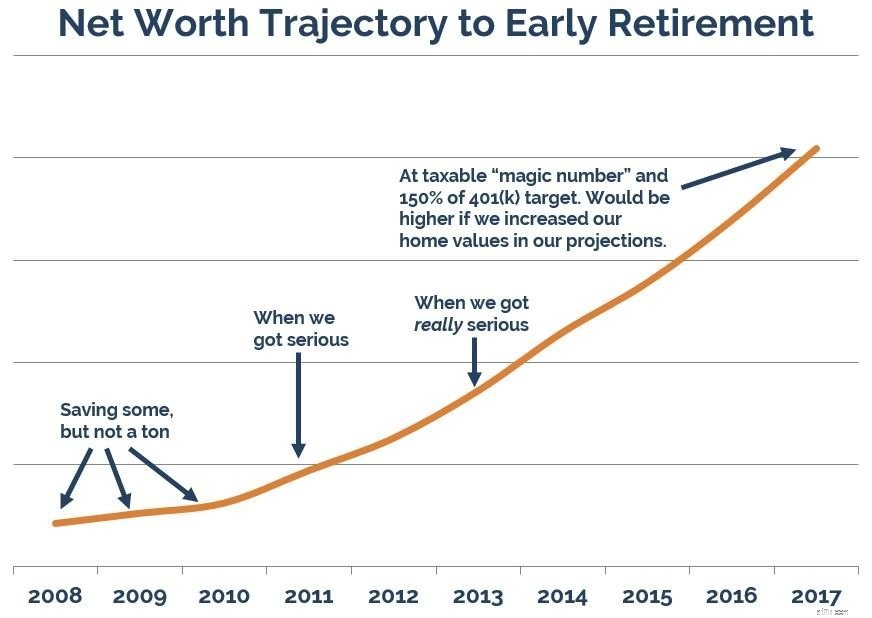

Mặc dù chúng tôi đã tiết kiệm trong nhiều năm cho một loạt các mục tiêu tài chính - trả hết nợ tiêu dùng của tôi, mua vị trí đầu tiên của chúng tôi ở LA, mua ngôi nhà vĩnh viễn của chúng tôi ở Tahoe và tiết kiệm một chút cho hưu trí truyền thống - chúng tôi đã bắt đầu tiết kiệm để nghỉ hưu sớm một cách tập trung vào khoảng sáu năm trước. Và sau đó chúng tôi đã siêu tập trung vào bốn năm trước.

Tôi vẫn không thể tin được là chúng tôi đã tiết kiệm được bao nhiêu trong thời gian đó, nhưng thật tuyệt vời khi bạn hiểu rõ về “lý do” của mình và điều chỉnh tất cả các quyết định của bạn về vấn đề đó. (Và một lần nữa, có thu nhập cao hơn chắc chắn đã giúp ích cho bạn. Bạn không thể tiết kiệm nhiều hơn số tiền kiếm được, vì vậy bạn càng kiếm được nhiều thì bạn càng có thể tiết kiệm nhanh hơn.)

Mark và tôi luôn có cảm giác rằng chúng tôi không muốn làm việc "mãi mãi", nhưng chúng tôi không biết điều đó có nghĩa là gì. Chúng tôi đã có những nghề nghiệp rất khắt khe, căng thẳng mà chúng tôi không bao giờ có thể thực sự ngoại tuyến. Chúng tôi rất yêu thích công việc và yêu khách hàng và đồng nghiệp của mình, nhưng nó chắc chắn đã gây ra một thiệt hại lớn cho sức khỏe thể chất và tinh thần của chúng tôi. Và đó là cách chúng tôi biết rằng chúng tôi không sẵn sàng làm loại công việc đó mãi mãi.

Chúng tôi đã nói về việc chuyển sang các nghề nghiệp khác được trả lương thấp hơn, nhưng một khi chúng tôi nhận ra rằng chúng tôi có thể làm việc chăm chỉ trong vài năm nữa và sau đó không bao giờ cần phải làm việc nữa, đó là một lựa chọn dễ dàng để duy trì đi.

Liên quan:Độc lập tài chính, Nghỉ hưu sớm là gì? Câu trả lời cho câu hỏi thường gặp về FIRE

Ý tôi là, tôi rất thích gạo và đậu. &# 128521; Nhưng chúng tôi chỉ ăn gạo và đậu một vài lần trong tháng. Tôi chắc chắn sẽ nói rằng chúng tôi sống siêu thoải mái! Chúng tôi sở hữu một ngôi nhà gia đình duy nhất ở một nơi đẹp đẽ đến điên cuồng của thế giới, chúng tôi chi tiền cho thực phẩm tươi, lành mạnh, chủ yếu là thực phẩm hữu cơ, chúng tôi trượt tuyết nhiều lần một tuần và chúng tôi thực hiện một số chuyến đi quốc tế mỗi năm.

Tất nhiên, chúng ta không chi tiêu nhiều và chúng ta có một thói quen tiết kiệm kỳ quái khiến rất nhiều người bị sốc - giữ cho ngôi nhà của chúng ta ở nhiệt độ 55 độ F vào mùa đông - nhưng chúng tôi nghĩ rằng cuộc sống của chúng tôi là khá xa xỉ. Nhưng chúng tôi giữ nó hợp lý bằng cách cắt bỏ một cách tàn nhẫn những khoản chi tiêu thiếu suy nghĩ không mang lại giá trị thực sự cho cuộc sống của chúng tôi và chỉ tập trung chi tiêu vào những việc chúng tôi thích làm.

Cả hai chúng tôi đều làm tư vấn chính trị và xã hội trong một thời gian dài - 16 năm đối với tôi và gần 20 đối với Mark. Chúng tôi thích làm công việc có ý nghĩa với những người thông minh, tài năng, nhưng tốc độ của nó thực sự khó duy trì. Chúng tôi phải di chuyển cả tấn và có thể đến được mọi lúc, và căng thẳng là thứ mà chúng tôi luôn mang theo bên mình. Nhưng, mặt trái của những công việc áp lực cao như vậy là họ thường được trả lương cao. Vì vậy, hoàn toàn có thể - có những sự nghiệp đó 100% đã giúp chúng tôi nghỉ hưu sớm!

Mặc dù kiếm được nhiều tiền hơn chắc chắn sẽ giúp đẩy nhanh tiến độ, nhưng không có gì về nguyên tắc cốt lõi của độc lập tài chính - chi tiêu ít hơn số tiền bạn kiếm được và tiết kiệm khoản chênh lệch - đòi hỏi thu nhập đặc biệt cao hoặc một công việc trong lĩnh vực công nghệ hoặc bất kỳ yếu tố cụ thể khác. (Cả hai chúng tôi đều học đại học tại các trường tiểu bang và học chuyên ngành tiếng Anh và truyền thông, nếu bạn tò mò.) Nếu bạn có đủ khả năng để tiết kiệm dù chỉ một ít tiền mỗi tháng, bạn có thể làm điều này, bạn chỉ có thể hơi dòng thời gian dài hơn. Nếu bạn ưu tiên tiết kiệm cho việc nghỉ hưu sớm, bạn sẽ ngạc nhiên rằng không cần đến 40 năm để tiết kiệm, như nhiều chuyên gia tài chính cho rằng bạn tin tưởng.

Lời khuyên tốt nhất của tôi là hãy siêng năng theo dõi chi tiêu của bạn. Biết từng đô la sẽ đi về đâu, rồi tự hỏi bản thân xem đồng đô la nào trong số đó đã mang lại cho bạn hạnh phúc thực sự lâu dài, chứ không chỉ là cảm giác hồi hộp nhất thời và đồng đô la nào thì không. Sau đó, càng nhiều càng tốt, hãy cắt bỏ những khoản chi tiêu không khiến bạn hài lòng. Bạn thậm chí không cần phải làm tất cả cùng một lúc, nhưng một khi bạn bắt đầu thấy chi tiêu của mình theo cách đó - chi tiêu vô tâm không mang lại giá trị và chi tiêu có đầu óc khiến bạn hạnh phúc hơn - thì việc tiết kiệm tiền sẽ trở nên dễ dàng hơn rất nhiều.

Và sau đó, đừng chỉ nghĩ về phần lưu của phương trình. Hãy nghĩ về khía cạnh thu nhập. Hối hả bên lề là tất cả những cơn thịnh nộ, và tôi đã hối hả trong 12 năm đầu tiên của sự nghiệp, làm một vài công việc lặt vặt và sau đó dạy yoga và học kéo sợi trong 10 năm. Những công việc đó chắc chắn đã giúp tôi kiếm được và tiết kiệm nhiều hơn trong những năm đầu sự nghiệp của mình, nhưng cuối cùng việc có thêm những cam kết đã khiến tôi không thể tiếp tục “nghề nghiệp thực sự” của mình. Và tại thời điểm đó, tôi từ bỏ cuộc sống hối hả và cam kết hoàn toàn với công việc chính của mình, làm việc lâu dài và đi du lịch nhiều nhất có thể. Tôi biết rằng cam kết làm việc thực sự đó sẽ được đền đáp dưới hình thức thăng chức và tiền thưởng, và điều đó sẽ không thể thực hiện được nếu tôi tiếp tục làm việc hăng say.

Việc nghỉ hưu của chúng tôi được tài trợ chủ yếu bằng cách bán cổ phiếu của quỹ chỉ số cổ phiếu và trái phiếu mà chúng tôi đã mua trong suốt giai đoạn tiết kiệm của mình, cũng như bằng cách thu tiền thuê một tài sản cho thuê mà chúng tôi có. Chúng tôi đã tạo ra "con số kỳ diệu" mà chúng tôi cần tiết kiệm bằng cách tìm ra những gì chúng tôi cần phải có nếu chúng tôi không bao giờ kiếm được một xu nào nữa và đó là những gì chúng tôi đã tiết kiệm được. Nhưng giờ chúng tôi đã nghỉ hưu, chúng tôi cũng nhận ra rằng tất nhiên chúng tôi vẫn sẽ kiếm được tiền bằng một số hình thức. Nghỉ hưu sớm cần một chút suy nghĩ hối hả và bạn không chỉ dừng lại là một người hối hả khi rời bỏ sự nghiệp của mình.

Điều tốt là giờ đây chúng ta có thể sử dụng sự hối hả đó để phục vụ cộng đồng thay vì công việc được trả lương và nếu chúng ta đảm nhận công việc được trả lương, chúng ta có thể rất kén chọn và chỉ làm công việc nghe có vẻ cao siêu vui vẻ, mà chúng tôi vui vẻ làm miễn phí. Và số tiền kiếm được thêm mà chúng ta kiếm được có thể dành cho việc đóng góp từ thiện nhiều hơn, cho một chuyến du lịch nước ngoài, hoặc có thể cho một dự án gia đình như sửa sang lại nhà bếp. Với tinh thần minh bạch hoàn toàn, tôi và Mark đều đang làm việc một chút trong năm nay, mặc dù tổng cộng nó sẽ chỉ chiếm khoảng 10-20% thời gian của chúng tôi. Chúng tôi không có kế hoạch làm việc, nhưng Mark đã nhận được một lời đề nghị mà anh ấy không thể từ chối làm việc trong một dự án đam mê và tôi nhận được lời đề nghị thực hiện ước mơ cả đời, vì vậy cả hai chúng tôi đã dễ dàng nói đồng ý.

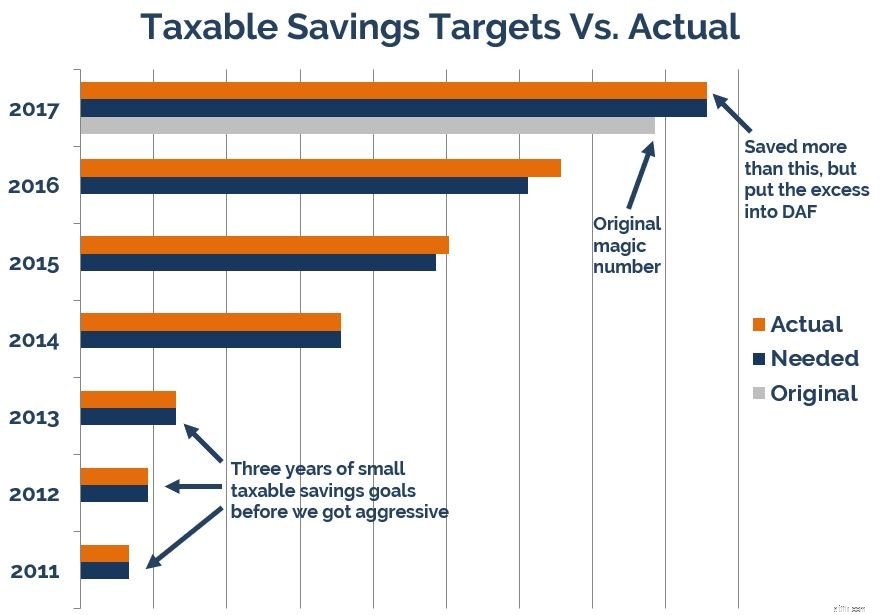

Điểm bắt đầu để tính bất kỳ số nghỉ hưu sớm nào (hoặc số nghỉ hưu truyền thống, cho vấn đề đó) phải biết bạn chi tiêu những gì trong một năm. Hầu hết các máy tính hưu trí trực tuyến đều căn cứ vào con số mục tiêu của bạn dựa trên số tiền bạn kiếm được và đó sẽ là quả chuối nếu bạn không chi tiêu tất cả những gì mình kiếm được. Khi chúng tôi bắt đầu lập kế hoạch, quy tắc 25X (gấp 25 lần chi tiêu hàng năm của bạn, nghịch đảo của quy tắc rút tiền an toàn 4%) không được nói đến rộng rãi và dù sao thì nó cũng sẽ không hiệu quả với chúng tôi vì chúng tôi muốn xây dựng một kế hoạch nghỉ hưu sớm hai giai đoạn cho phép chúng tôi để lại khoản tiết kiệm hưu trí truyền thống của mình (nhiều người nghỉ hưu sớm chuyển đổi quỹ 401 (k) và IRA để có thể truy cập sớm mà không bị phạt, nhưng chúng tôi không muốn làm điều này), để chúng tôi có một bước đệm lớn cho những năm tháng sau này, đặc biệt là với tất cả sự không chắc chắn ngay bây giờ xung quanh việc chăm sóc sức khỏe, và chi phí cao ngay cả đối với những người đang sử dụng Medicare.

Có lẽ chúng tôi đã phức tạp hóa quá trình tính toán của mình một chút vì cả hai chúng tôi đều là những người yêu thích bảng tính, nhưng phiên bản ngắn gọn là chúng tôi đã tính toán rằng 401 (k) của chúng tôi đã có đủ để hỗ trợ “giai đoạn 2” của chúng tôi (về cơ bản là chế độ hưu trí truyền thống của chúng tôi, từ 59 tuổi ½ trở đi, sau khi chúng tôi có thể truy cập số tiền 401 (k) của mình mà không cần phải nhảy qua bất kỳ vòng lặp nào) và vì vậy chúng tôi tập trung vào việc tiết kiệm một khoản tiền trong quỹ tương hỗ không bị giới hạn, chịu thuế mà bảng tính của chúng tôi đã cho chúng tôi biết sẽ đưa chúng tôi đi qua 18 năm đầu tiên (“giai đoạn 1” của chúng tôi). Chúng tôi dựa trên những dự báo đó dựa trên mức tăng thị trường cực kỳ thận trọng - chỉ khoảng phần trăm thực tế sau lạm phát - để chúng tôi sẽ ổn ngay cả khi thị trường đi ngang trong nhiều năm.

Tôi nghĩ rằng cách chúng tôi đã làm điều này - chủ yếu tập trung vào việc giữ lối sống của chúng tôi khi thu nhập của chúng tôi tăng lên và tự động hóa khoản tiết kiệm của chúng tôi - khiến nó không giống như một sự hy sinh. Chúng tôi chắc chắn đã từ bỏ một số thứ như đi ăn thường xuyên và đi du lịch với định hướng ngân sách ít hơn một chút, nhưng đối với những thứ đó, thật dễ dàng từ bỏ chúng vì chúng tôi biết chính xác lý do tại sao chúng tôi không chi tiền cho chúng nữa. Mục tiêu của chúng tôi rõ ràng trong tâm trí và cả hai đều hào hứng với tầm nhìn của chúng tôi cho tương lai là động lực thúc đẩy nó đi đầu bất kỳ cảm giác hy sinh tiềm năng nào.

Hai trong số những quyết định khó khăn nhất mà chúng tôi đưa ra trong quá trình thực hiện là thay đổi kế hoạch của mình để có thể giúp đỡ các thành viên trong gia đình. Chúng tôi không định mua một bất động sản cho thuê, nhưng rõ ràng là một người thân có nhu cầu đặc biệt sẽ được giúp đỡ rất nhiều nếu chúng tôi mua một bất động sản đáp ứng được những nhu cầu đó và cho họ thuê, vì vậy chúng tôi đã điều chỉnh kế hoạch của mình để cho phép điều đó. Và sau đó một người họ hàng khác chuẩn bị đi đòi nợ một số khoản nợ y tế mà không phải do lỗi của họ, và chúng tôi quyết định thực hiện một khoản vay cá nhân để người đó tiến lên về mặt tài chính. Cả hai quyết định đều diễn ra rất tốt và chúng tôi tin tưởng mạnh mẽ rằng không có ích gì khi tiết kiệm tiền nếu bạn không thể sử dụng một số tiền đó để giúp những người bạn quan tâm, nhưng chắc chắn sẽ rất khó để đưa ra từng quyết định đó.

Chúng tôi hoàn toàn mong đợi bối cảnh xung quanh dịch vụ chăm sóc sức khỏe ở Hoa Kỳ sẽ tiếp tục thay đổi, nhưng hiện tại chúng tôi có bảo hiểm y tế mà chúng tôi đã mua thông qua trao đổi Đạo luật Chăm sóc Giá cả phải chăng. Nó hơi đắt một chút nhưng đó là bảo hiểm bình thường, rất thoải mái khi có!

Chúng tôi đang cố gắng giữ cho mọi thứ kết thúc cởi mở nhất có thể! Tôi chắc chắn sẽ tiếp tục viết blog và cả hai chúng tôi đều tích cực hoạt động tình nguyện trong cộng đồng của mình. Chúng tôi đã đến Đài Loan vào đầu năm nay và đang lên kế hoạch cho một vài chuyến đi nữa vào cuối năm 2018, và sau đó, ai biết được?

Chúng tôi đang tìm hiểu để có được một chiếc motorhome rất nhỏ (không lớn và lạ mắt như của bạn, Michelle!) để chúng tôi có thể sử dụng cho các chuyến đi vòng quanh phía Tây, nhưng điều đó vẫn chưa chắc chắn. Cách đây vài năm, chúng tôi đã quyết định rằng mục đích của mình là phục vụ, phiêu lưu và sáng tạo, vì vậy, mặc dù chúng tôi chưa biết cuộc đời mình sẽ đi theo con đường nào, nhưng chúng tôi biết mình sẽ làm một số trong ba mục đích đó.

Chúng tôi! Khi chúng ta làm việc, chúng ta quá căng thẳng về thời gian nên chúng ta đã ăn rất nhiều thực phẩm đông lạnh và thực phẩm tiện lợi, mặc dù chúng ta muốn làm mọi thứ từ đầu. Chúng tôi cũng không thể thực sự so sánh cửa hàng vì chúng tôi không có thời gian cho việc đó. Nhưng giờ đây, chúng tôi đang chế biến nhiều món ăn hơn từ đầu và ghé thăm nhiều cửa hàng hơn cũng như tìm hiểu mặt hàng nào có giá tốt nhất ở mỗi nơi.

Chúng tôi cũng đang tự làm mọi thứ có thể để bây giờ chúng tôi có thời gian làm việc đó. Nhưng ngoài những thứ đó, chúng tôi đã sống ở một mức độ mà chúng tôi cảm thấy thoải mái và điều đó cho phép chúng tôi tiết kiệm rất nhiều, vì vậy chúng tôi không cảm thấy cần phải cắt tỉa nhiều hơn nữa. Nhưng hãy hỏi lại tôi sau một năm nữa, và có thể tôi sẽ tìm ra một số cách mới để tiết kiệm!

Ngay cả trong trường hợp tốt nhất, việc tiết kiệm để nghỉ hưu sớm cũng mất nhiều năm, vì vậy điều quan trọng là bạn phải biết trước rằng bạn sẽ cảm thấy thiếu kiên nhẫn trong quá trình này. Tất cả những người đã làm điều đó đều đã cảm nhận được điều đó vào lúc này hay lúc khác, hoặc có thể nhiều lần!

Chúng tôi thấy rằng việc theo dõi tiến trình của chúng tôi và xem xét nó thường xuyên đã giúp ích rất nhiều để chúng tôi có thể biết được mình sẽ đi được bao xa. Và việc tự động hóa mọi thứ cũng hữu ích vì chúng tôi thậm chí không cho mình cơ hội để có suy nghĩ “Thay vào đó, chúng tôi muốn chi tiêu số tiền này trong tháng này để chữa bệnh cho bản thân”. Và cuối cùng, chúng tôi không tự tước đoạt và tôi nghĩ điều đó rất quan trọng.

Sống chỉ vì ngày mai không phải là cách để bạn hài lòng với cuộc sống của mình - bạn phải cho phép bản thân có chút niềm vui ngày hôm nay. Tất nhiên, chúng tôi đã cố gắng giữ mọi thứ ở mức khiêm tốn, nhưng chúng tôi vẫn để bản thân làm những điều vui vẻ và tiêu tiền vào những thứ khiến chúng tôi hạnh phúc thay vì tiết kiệm tất cả tiền của chúng tôi. Sống cho cả ngày hôm nay và ngày mai giúp loại bỏ sự thiếu kiên nhẫn rất nhiều!

Nếu tôi có thể quay trở lại, tôi sẽ không bao giờ đặt chân đến Target! Haha. Khi tôi mới bắt đầu sự nghiệp của mình, Target là kryptonite của tôi và tôi sẽ không đặt chân vào đó nếu không mua cả đống đồ trang trí nhà cửa mà tôi không cần. Một trong những mẹo tiết kiệm thực tế nhất của tôi là biết các yếu tố kích hoạt chi tiêu của bạn và tránh chúng, vì vậy cho đến ngày nay, tôi không đặt chân đến Target, và tôi nhận được những gì tôi đã mua ở đó trên Amazon hoặc tại các cửa hàng ít hấp dẫn hơn.

Nhưng nếu chúng ta chỉ nói về sự khởi đầu của hành trình nghỉ hưu sớm, thì chắc chắn chúng ta đã đầu tư vào nhiều bất động sản cho thuê hơn. Bất động sản cung cấp một con đường nhanh chóng để độc lập tài chính hơn là tiết kiệm và nó mang lại cho bạn sự đa dạng hóa mà bạn không thể có được khi chỉ đầu tư vào thị trường. Tôi từng nghĩ rằng mình ghét làm chủ nhà và không quan tâm đến bất động sản, nhưng giờ chúng tôi đã làm được vài năm, chúng tôi ước rằng mình tập trung hơn vào bất động sản cho thuê.

Đừng chỉ nghĩ về con số. Nói rõ về những gì bạn thực sự muốn làm trong cuộc đời mình - điều đó trông như thế nào, điều gì sẽ khiến bạn cảm thấy mình có mục đích, điều bạn muốn để có thể nhìn lại vào cuối cuộc đời và cảm thấy tự hào về nó - và sau đó quyết định những gì bạn sẵn sàng từ bỏ để biến điều đó thành hiện thực. Thực hiện bài tập đó sẽ giúp bạn nhanh chóng nhận ra cuộc sống mới của bạn sẽ tốn bao nhiêu tiền và bạn có thể tiết kiệm được bao nhiêu hiện tại, nhưng tốt nhất là bạn sẽ có động lực để thực hiện việc tiết kiệm đó vì bạn đã đầu tư thời gian. trong việc hình thành tầm nhìn vững chắc đó cho bản thân thay vì tiết kiệm chỉ để tiết kiệm, hoặc chỉ vì bạn không thích công việc của mình. Nếu bạn nghỉ hưu sớm chỉ vì bạn không thích công việc của mình chứ không phải vì có việc gì khác mà bạn rất muốn làm, bạn cũng có thể sẽ không hạnh phúc khi nghỉ hưu sớm.

Và ở khía cạnh con số, đừng chỉ tập trung vào việc tiết kiệm tiền. Tập trung vào việc kiếm nhiều tiền hơn. Có một giới hạn về số tiền chi tiêu mà bạn có thể loại bỏ nhưng không có giới hạn về số tiền bạn có thể kiếm được, vì vậy đừng bỏ qua một nửa của phương trình đó.

Bạn có quan tâm đến việc nghỉ hưu sớm không? Bạn có đang tiết kiệm để nghỉ hưu không?